短期利率的利与弊:银行经济学家发出警告

后花园1月22日综合报道

BNZ 首席经济学家 Mike Jones 对锁定短期利率的借款人发出了警告。

央行最近发布的 11 月份数据显示,当月近一半的新抵押贷款资金选择的是浮动利率,其余绝大多数是短期固定利率。

Jones 指出,到目前为止,鉴于房贷利率跟随 OCR 不断下调,选择短期利率往往会带来回报。自 2024 年 8 月以来,OCR 从 5.5% 下调至目前的 4.25%,普遍预计下个月还会再降 50 个百分点。

他指出,期限短于 12 个月的未偿还抵押贷款占比现在为 81%。自 1999 年以来,这一比例仅在 2011/12 年出现过一次。

“此外,只要 OCR 按照我们的预测进一步降低,借款人将继续受益。从表面上看,这意味着六个月和一年期抵押贷款利率将在年中左右降至 5% 以下。”

“但与此同时,我们不得不提出一些相反的观点。首先,选择短期利率的借贷策略意味着未来的利息支出有更大一部分处于‘风险’之中。当然,这不一定是坏事。但它确实会增加受到意外冲击的风险,而今年可能会发生一些这样的情况。金融市场年初的剧烈波动提醒了我们这一点。”

“其次,央行的大部分降息已经计入了目前的利率。这既带来了风险,也带来了机遇。”

例如,Jones 表示,由于市场对未来半年OCR大幅下降的预期,目前六个月固定利率比浮动利率低约1.3%。

“鉴于此,我们对浮动利率的偏好如此强烈感到有些惊讶。浮动利率具有额外的灵活性,但相对于六个月固定利率,巨大的差异提高了盈亏平衡的门槛。”

Jones 表示,“大幅降息预期”也使两年期等定期抵押贷款利率低于短期利率。这意味着如果两年期利率要进一步下降,不仅 OCR 需要实质性下降,目前降息 100 个基点以上的预期也需要调高。”

“这符合我们的观点,两年、三年期利率仍有下行空间,但可能没有一些人想象的那么多。”

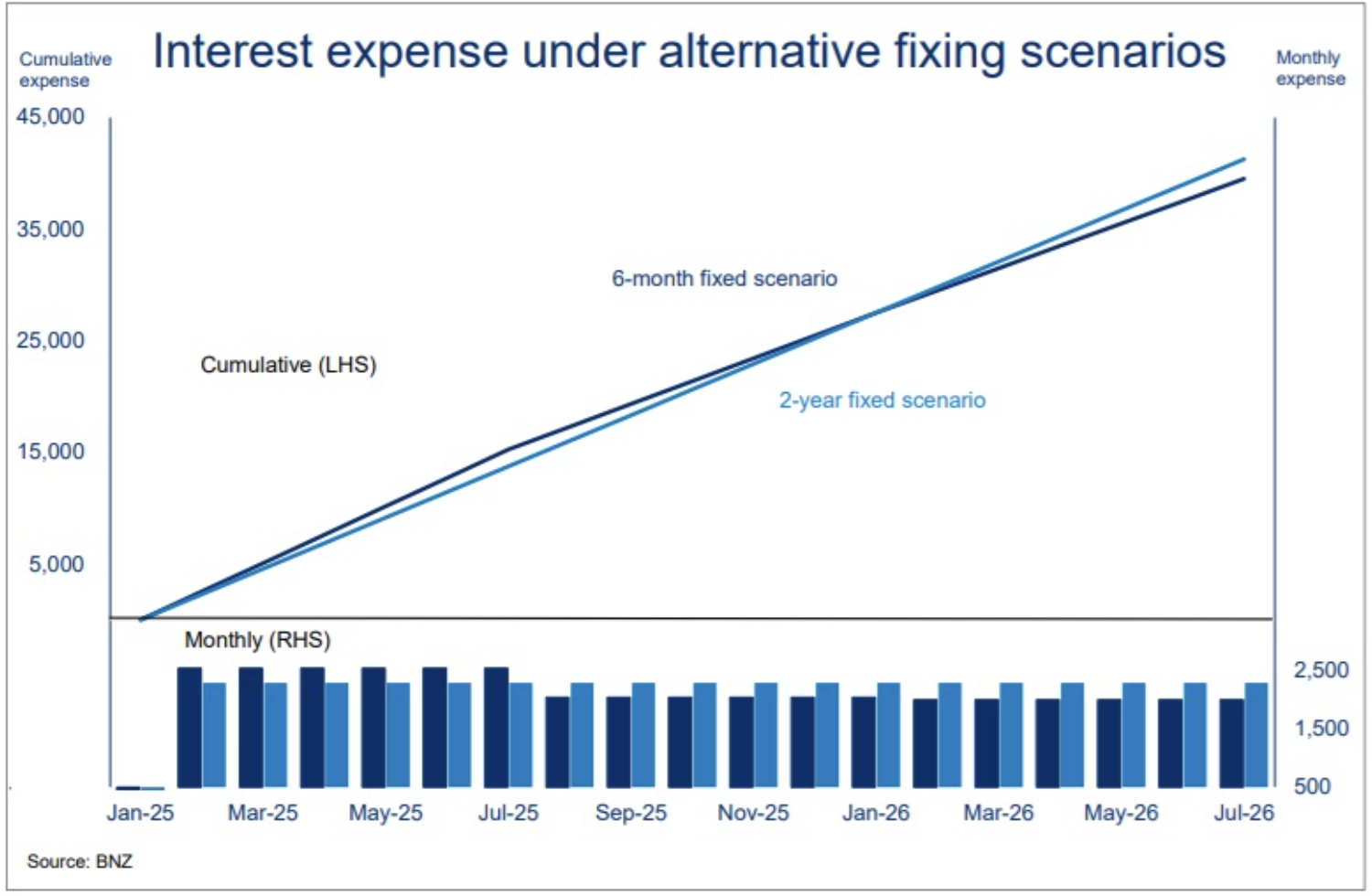

Jones 提供了一个简化的例子来说明这一点。

“该图表显示了假设 50 万贷款,现在固定两年或六个月的每月和累计成本。按照当前 5.5% 左右的利率固定两年,每月的利息成本为 2300 纽币。或者,以 6.1% 左右的较高利率固定六个月,希望将来能以较低的利率重新固定。在下图中,我们假设 2025 年 8 月的第一次六个月重新定价为 4.9%,2026 年 2 月的第二次重新定价为 4.8%。”

“图表显示,选择六个月期的累计利息成本最终会低于两年期,但:1)这需要大概一年的时间。2)这取决于假设的六个月利率大幅下降。这种分析也没有考虑到借款人选择两年期固定利率可能获得的额外效用(睡眠质量?)。”

“关键是,虽然选择短期利率可能是合理的,因为短期利率有可能继续下降,但一年以上的期限并不像目前微薄的需求所暗示的那样没有吸引力。”

“虽然只过去了 22 天,但今年的情况看来特别难以预测,凸显了风险重重。”

责编:charles