DTI实施近两月,给新西兰房市带来了何种影响?

后花园8月28日综合报道

债务收入比 (DTI)限制在 7 月 1 日生效后,对贷款市场带来了怎样的影响?

目前看来,影响微乎其微。

央行的7月数据显示,超过DTI上限的自主业主(6倍)和投资者(7倍)人数几乎可以忽略不计。

目前,房地产市场依然没有摆脱疲软,利率尽管下跌,但与疫情期间相比仍处于较高水平,这限制了人们的借贷能力,DTI暂时没有发挥作用的空间。

在引入 DTI 之前,新西兰人的债务收入比曾一度飙升,在 2021 年达到顶峰,但随后急剧下降。

目前,DTI和贷款价值比(LVR)一同发挥作用,形成功能互补。

具体来看,DTI 政策允许银行将:

20% 的住宅贷款发放给 DTI 大于 6 的自住业主(即贷款额超过年收入的6倍);

20% 的住宅贷款发放给 DTI 大于 7 的投资者。

这些百分比指的是新增贷款,而不是银行贷款总额。

与此同时,央行放宽了 LVR 限制,允许:

20% 的自住业主贷款发放给 LVR 大于 80% 的借款人;

5% 的投资者贷款发放给 LVR 大于 70% 的借款人。

interest.co.nz

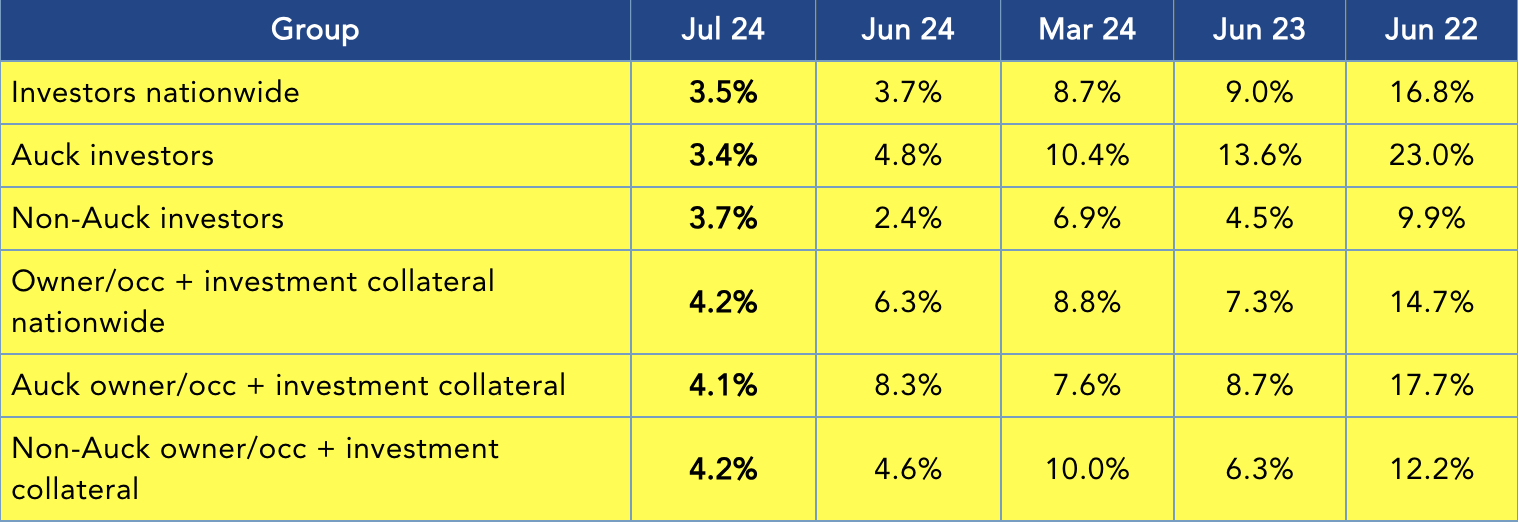

对于投资者和拥有投资性房地产抵押品的自住业主而言,总借款额中只有 3.8% 的 DTI 高于 7。

两项数据都远低于 20% 的限额。

新西兰央行表示,目前 DTI 制度正在实施中,其目标是在未来几个月发布新的表格,包含来自 DTI 调查的更多数据,并以更及时的频率发布。

interest.co.nz

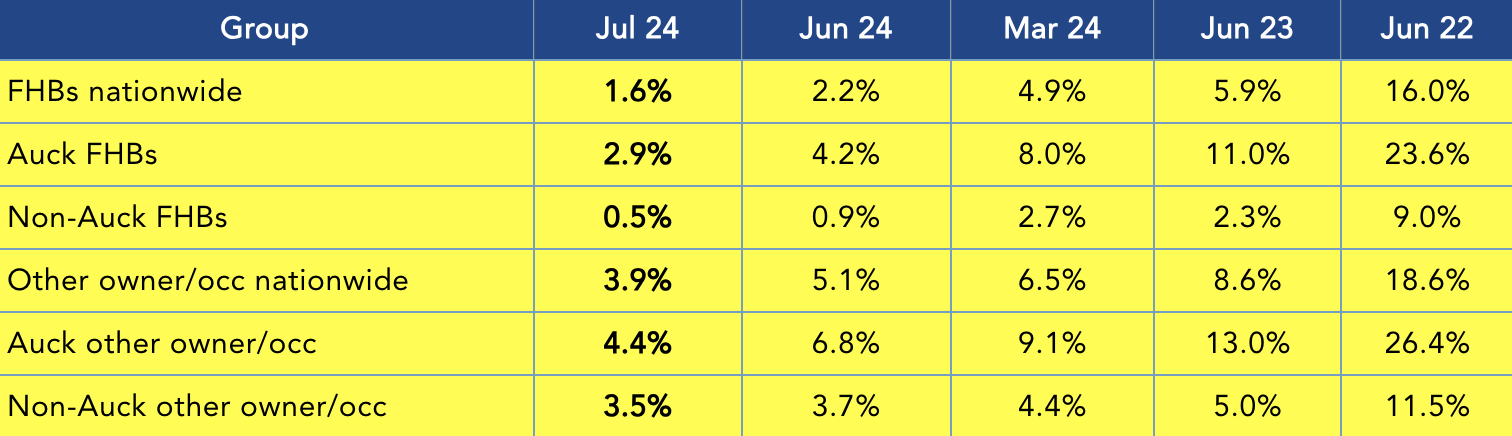

根据央行设定的6倍上限,数据如下:

可以看出,目前的比例非常小。

2022 年 6 月时,奥克兰的数据曾激增至 20% 以上。如果再回到2021年6月,全国范围内DTI超过6倍自主业主超过了25%。而DTI超过7倍的投资者更是达到三分之一以上。

下表显示了投资者(Investors)和拥有投资抵押品的自住业主(Owner/occ+investment collateral)新增抵押贷款金额中DTI超过7倍的百分比:

总结而言,目前情况非常安全,银行无需担心,也不用根据DTI规则配给贷款。

但过去几年的经验告诉人们,情况可能迅速发生变化,届时DTI将发挥重大作用。

责编:charles