利好因素齐发,首次购房者贷款可负担性越过拐点持续改善

后花园7月22日综合报道

有迹象显示,对于首次购房者来说,房贷可负担性出现好转,人们离自有住房的前景更近了一些。

过去多年来,首套房买家的贷款可负担性持续恶化,在经历了一个短暂的稳定期后,市场可能迎来转折点。

Interest.co.nz追踪了在新西兰房地产协会(REINZ)的每个主要城市以下四分位售价购买的房屋抵押贷款支付情况,并将其与25-29岁夫妇的税后平均工资进行比较。

如果抵押贷款支付超过税后工资的40%,则被认为是不可负担。

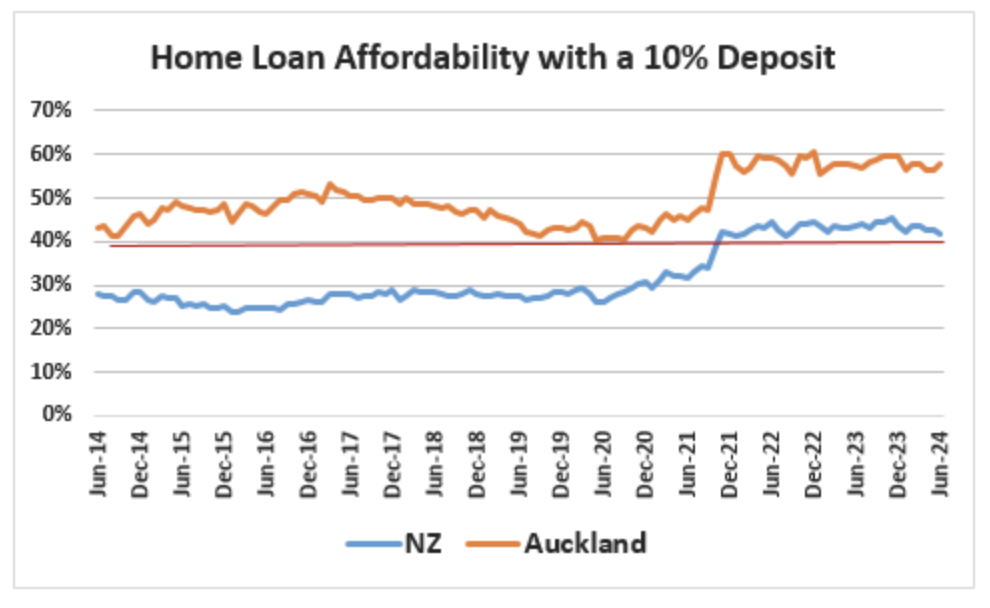

最新数据显示,以全国下四分位价格和10%首付购买的房屋抵押贷款支付占首次购房者税后收入的比例,连续三个月下降,从3月的43.8%降至6月的41.9%。

如果当前趋势持续下去,首次购房者的贷款可负担性可能会在今年第四季度降至40%以下。

果真如此的话,这将是自2021年10月以来,首次达到可负担水平。

可负担性的改善是由几个有利因素的联动引起:

1. REINZ下四分位销售价格小幅下降,从3月的60万纽币降至6月的57.9万纽币,连续三个月下降。

2. 抵押贷款利率小幅下降,主要银行提供的两年固定利率平均值从去年11月的7.04%下降至今年6月的6.72%,连续七个月下降。

3. 利率下降加上房价下跌,使得以10%首付购买的下四分位价格房屋的抵押贷款支付,从去年11月的每周935纽币下降到今年6月的每周875纽币,每周节省60纽币。如果同一房产以20%首付购买,抵押贷款支付在同一时期从每周740纽币下降到每周690纽币,每周节省50纽币。

4. 工资持续增长(尽管今年增速较去年大幅放缓)。根据Interest.co.nz的估计,25-29岁夫妇全职工作的税后收入从今年1月的每周2078纽币增加到6月的每周2090纽币。

然而,对于奥克兰平均收入水平的潜在买家来说,住房仍然不可负担,丰盛湾、霍克湾和惠灵顿的首套房买家处境也十分艰难。

一成首付买家的贷款可负担性(橙:奥克兰,蓝:新西兰)

要使这些地区的首次购房者能够负担得起购房,需要抵押贷款利率和市场底部房价持续下降,与此同时工资持续增长。

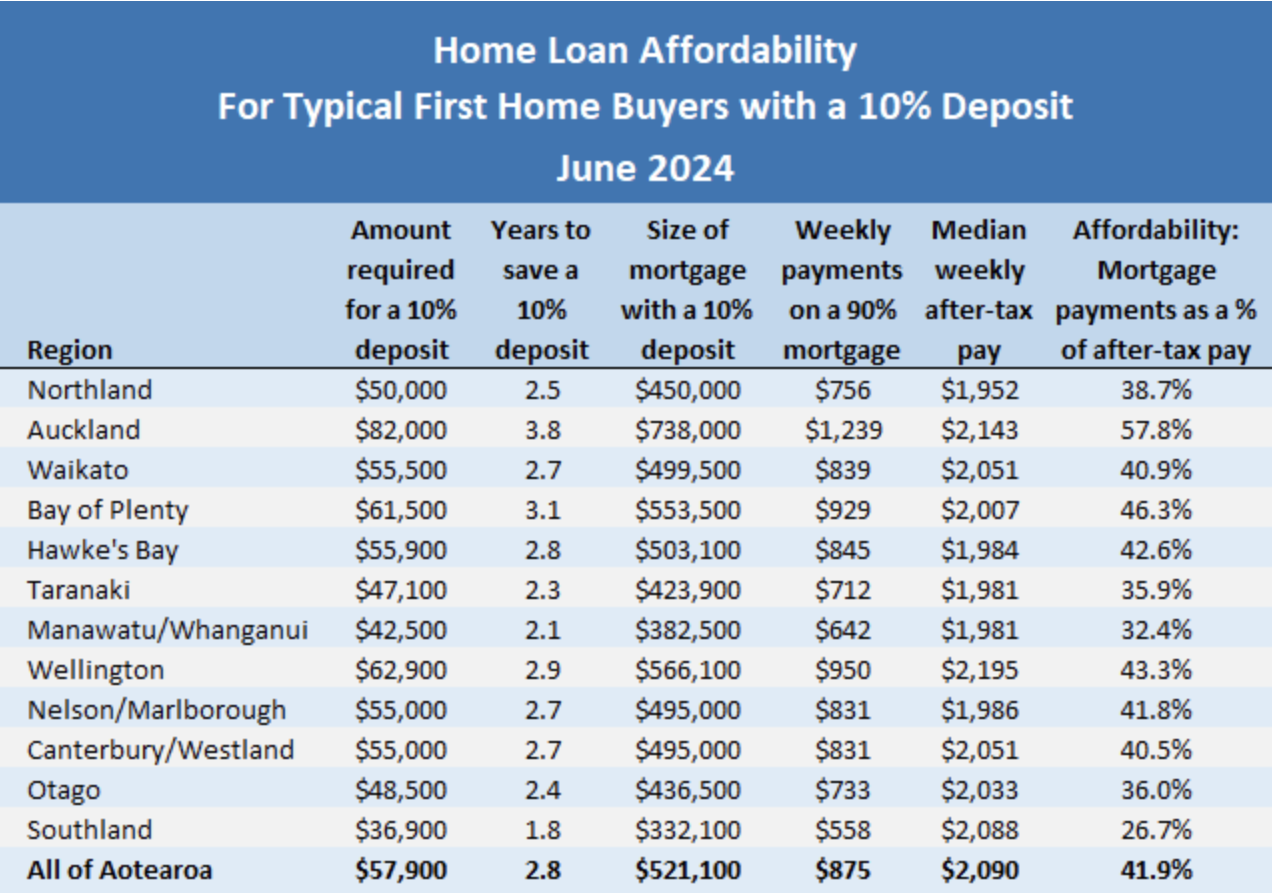

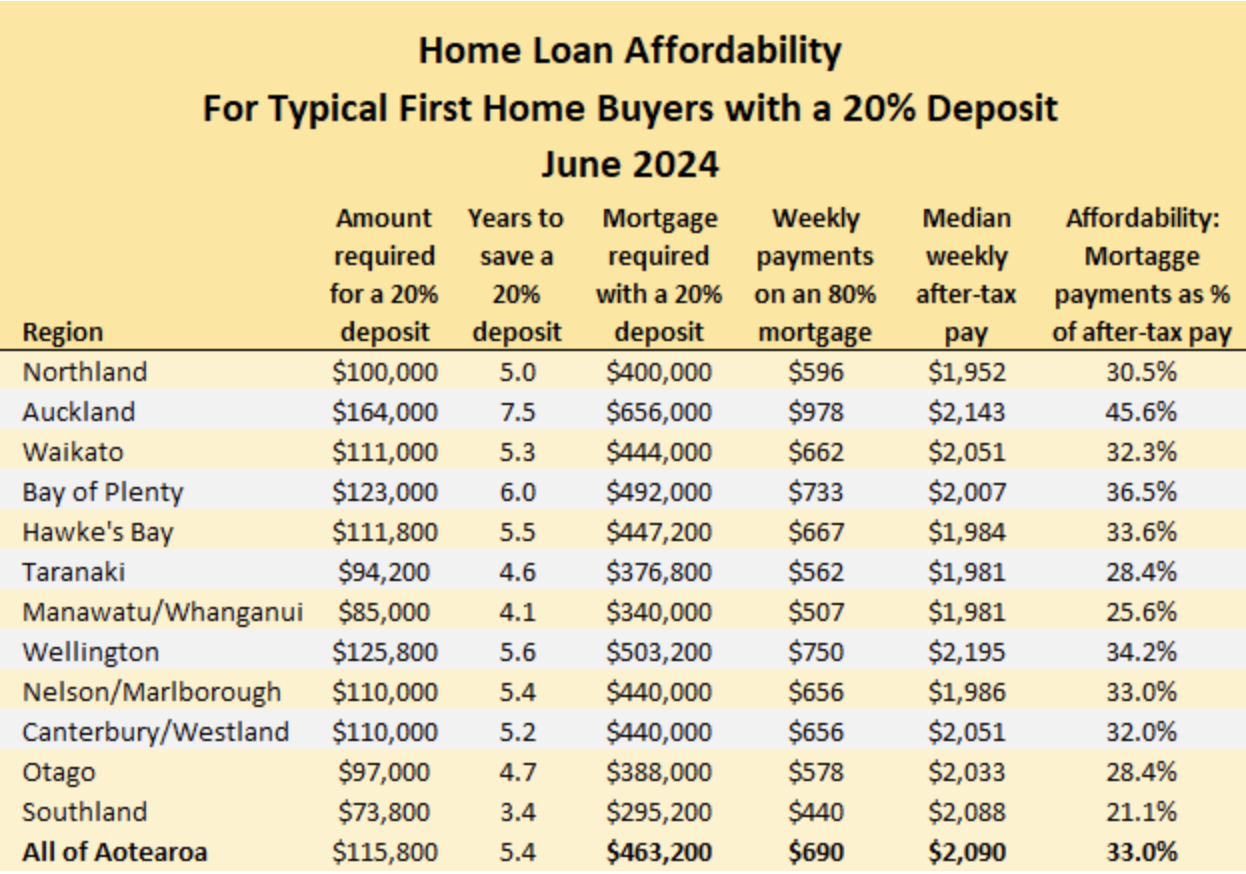

下面的表格列出了全国各主要城市地区的主要可负担性指标

责编:charles