新西兰房地产报告 2012年4月

房产

摘要概述:新西兰房产市场仍对卖方有利房产市场再平衡迹象初露端倪 新上市房产数量有所下降: 4月份共新上市房产10174套,经季节性因素调整后,环比3月份减少了10%,同比去年保持了相对稳定的水平。在新西兰的主要城 ...

AGENT SHOWCASE LISTINGS

新西兰房产市场仍对卖方有利

房产市场再平衡迹象初露端倪

新上市房产数量有所下降:

4月份共新上市房产10174套,经季节性因素调整后,环比3月份减少了10%,同比去年保持了相对稳定的水平。在新西兰的主要城市当中,各地区4月份的房产成交量同比去年均出现了20%以上的增幅,当前的新上市房产远远无法满足市场的强劲需求。

待售房产存量出现小幅增长:

4月份市场待售房产存量的销售周期小幅升至33.7周,但较去年同期44.2周的水平相比有所下降。新西兰市场待售房产的长期平均销售周期为41周。

房产市场要价出现轻微下跌:

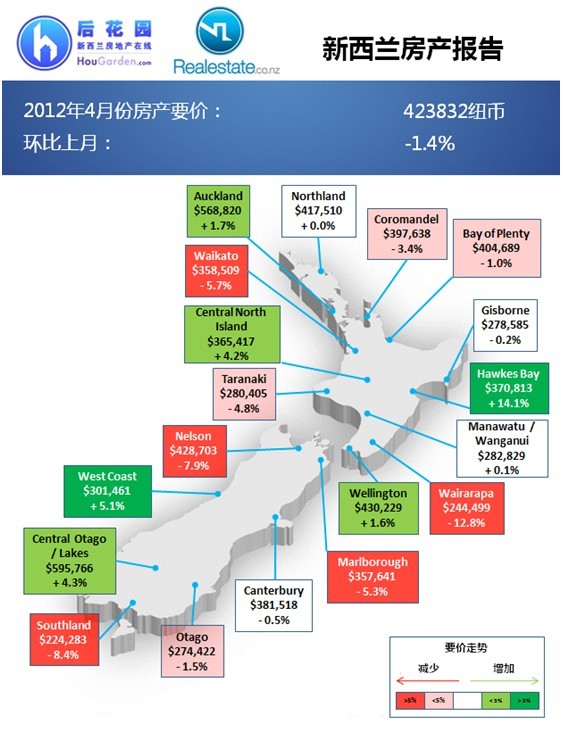

经季节性因素调整后,全国4月份的房产市场要价微跌至每套423832纽币,并同去年同期的市场要价相持平。奥克兰地区4月份的房产要价持续升至每套568820纽币,并再次刷新了历史最高纪录。

卖方市场依然占据主导地位:

从全国范围来看,市场待售房产存量继续低于长期平均水平,表明全国房产市场供不应求的矛盾依然紧张,供求矛盾在主要城市体现的尤为突出。

当月述评

在过去的几个月中,媒体曾多次报道并认为新西兰房产市场一直处在非常活跃的状态中,但出乎市场预料的是,4月份全国并未出现大量的新上市房产,特别是在各大城市地区体现的尤为明显。4月份的新上市房产数量基本上与去年同期水平不相上下。但由于经季节性因素调整后的3月份的房产成交量未出现明显的增幅,因此新上市房产数量的短缺并未给4月份的市场待售房产存量造成较大的下行压力。这表明,新西兰房产市场并不会急速跳水并催生房产泡沫;取而代之的是,房产成交量将会呈现稳步增加的势头,非投资性的房产买卖交易正在成为当前市场的主流趋势。

房产要价的常规数据和经季节性因素调整后的数据均已从近期的高位微幅滑落,是造成新西兰房产市场交易行为发生实质性转变的重要原因。而且可以更好的印证,当前较为均衡的房产市场在满足购房者需求的同时,可以轻松地达成售房者的预期。显而易见,新西兰部分地区房产市场中买卖双方的均衡程度并不是十分理想,以奥克兰地区为例,由于奥克兰上市房产供不应求,该地区4月份的房产要价再次创下最高纪录,并刷新了过去8个月中第三高的要价记录。

从传统意义上而言,在8月份春季新上市房产出现大幅增加之前,新上市房产数量将会呈现递减的趋势,所以新西兰房产市场在接下来的3个月中会略显平静。但期间如果房产成交量增幅强劲,收到大量询盘的售房者或将进一步提升房产的要价预期。

要价

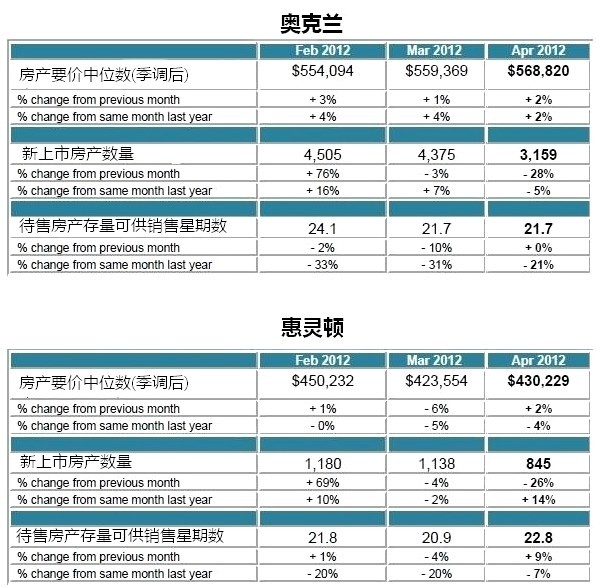

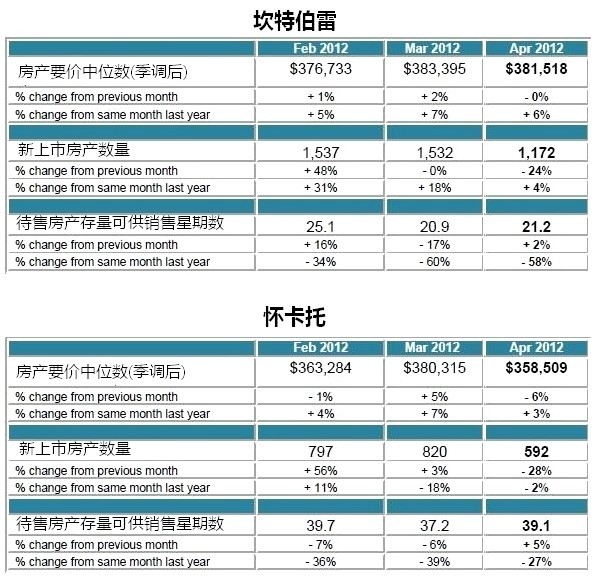

经季节性因素调整后,4月份新上市房产的要价中位数为每套423832纽币,同3月份每套429865纽币的要价相比出现轻微下跌。环比3月份上涨了3300纽币,并再次创下了历史新高纪录。图表是最近3年的房产要价走势,在截至4月份的过去一年中,房产要价较2010年和2011年相比,呈现出了逐年递增的走势。

新上市房产

4月份共新上市房产10174套,经季节性因素调整后,环比3月份减少了10%,但与去年同期基本持平。

经过12个月期的自回归整合移动平均数计算后,在截至4月份的过去一年中,全国共新上市房产128065套,较前一年度129678套的水平相比减少了1.2%;但房产成交量较前一年度相比出现了18%的增幅。

市场待售房产存量

经季节性因素调整后,较3月份46462套的水平相比,3月份末期的市场待售房产存量微升至46948套。市场待售房产存量数据涵盖市面上所有的普通住宅、公寓和高档住宅。

然而,随着过去6个月中房产成交量的不断攀升,市场待售房产存量出现了显著的回落,致使待售房产的销售周期远低于41周的长期平均水平。

区域摘要—房产要价预期

经季节性因素调整后,4月份售房者的房产要价预期中位数出现轻微下跌,并跌至每套423832纽币。

从全国范围来看,全国19个地区中有11个地区的房产要价出现下跌,Gisborne地区跌幅最小为0.2%,Wiararapa地区跌幅最大为12.8%。此外,Waikato、Nelson、Southland、Marlborough和Wairarapa这5个地区房产要价的跌幅均在5%以上。

相比之下,Hawkes Bay和West Coast两地4月份的房产要价则出现了大幅的上涨,涨幅分别为14.1%和5.1%。其中,奥克兰地区的房产要价刷新了2个月以来的最高纪录,而Hawkes Bay地区的房产要价则创下了2007年以来的最高纪录。

区域摘要—新上市房产

如下图所示,在全国19个地区中,有10个地区4月份的新上市房产数量较去年同期相比均出现了不同程度的增加。从图表中可以看出,区域性新上市房产数量的增加无疑将有利于推动房产市场的再平衡发展。

其中,Gisborne和Central Otago/Queenstown两地4月份的新上市房产数量同比去年的降幅最大,分别为63%和48%。另外,Coromandel、Central North Island和Nelson地区的新上市房产数量也同比出现了20%以上的降幅。

相比之下,Marlborough、Northland、Hawkes Bay、West Coast和Taranaki地区4月份的新上市房产数量同比均出现了25%以上的增幅。

区域摘要 –市场待售房产存量

新西兰3月份市场待售房产存量的销售周期曾一度跌至4年来的新低,而4月份市场待售房产存量的销售周期则出现轻微的好转。

从全国范围来看,在少部分地区房产市场出现再平衡迹象的同时,绝大多数地区的房产市场仍处在卖方市场的格局当中。如图所示,在深蓝色标注的6个地区中,售房者在房产市场中占据着主导地位,环比上个月减少了一个地区,这是由于Marlborough地区4月份新上市房产数量的大幅增加有效地缓解了紧张的市场供求关系。

相比之下,在深绿色标注的5个地区中,购房者则在房产市场中占据上风,环比上个月增加了两个地区。增加的两个地区分别是Coromandel和Taranaki地区,原因同样是两地4月份新上市房产数量的增加进一步缓和了市场待售房产所面临的短缺压力。

主要城市的房屋指数

高档住宅

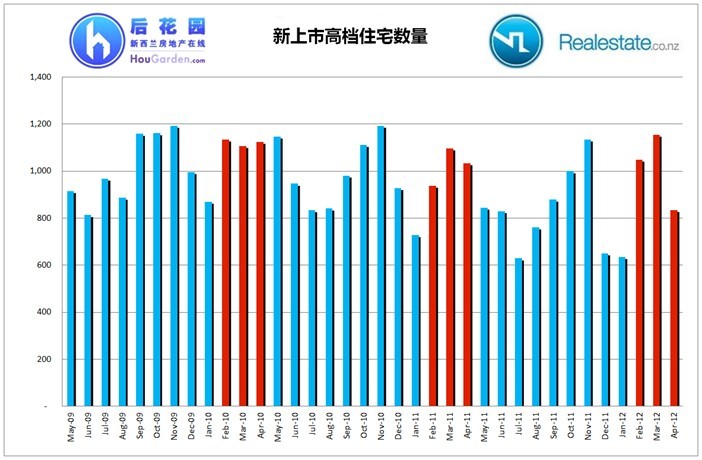

继2月份和3月份新上市高档住宅数量出现大幅增加之后,4月份共新上市高档住宅835套,环比3月份减少了28%,同比去年减少了20%。较近3个月的平均水平相比,4月份新上市高档住宅的要价中位数上涨了3%,并升至每套655009纽币,并刷新了过去两个月以来的最高要价记录。

从全国范围来看,West Coast、Canterbury、Southland和Marlborough 这4个地区高档住宅的市场要价均刷新了历史新高。同时有6个地区4月份新上市高档住宅的数量同比去年出现了不同程度的下跌。相比之下,Hawkes Bay地区4月份共上市高档住宅100套,创下了新的最高记录。

公寓房源

4月份共新上市公寓398套,同比去年同期减少了12%。4月份新上市公寓的要价中位数由3月份的每套366288纽币跌至每套384861纽币,较去年同期相比下跌了4%,较最近3个月平均水平相比上涨了3%。

同全国市场的走势如出一辙,奥克兰地区4月份共新上市公寓252套,环比3月份减少了20%,同比去年同期减少了12%。奥克兰地区4月份公寓要价的中位数由3月份的每套338046币升至每套359196纽币,较最近3个月的平均水平相比,出现了3%的涨幅。

网站声明原创声明:

本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。

评论规范:

1. 所有评论均以读者个人身份发表,并不代表后花园立场。

2. 不得使用任何肮脏和亵渎的措辞。

3. 不得进行人身攻击,不得公开或泄露他人隐私。

4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。

5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。

6. 不得煽动仇恨、暴力、歧视。

7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。

8. 后花园保留对违反上述规范的留言行为进一步处理的权力。