被隐藏的真相:“利率越低,你越买不起房!”这才是市场规律!

后花园新闻部2019年11月27日报道:

眨眼间,2019年已经接近岁末。

今年的房市可谓低开高走,受去年禁购令的影响,房市在上半年一度非常低迷。

不仅清盘率屡创新低,上市房源的数量也少的可怜。

不过,央行在年中两次下调OCR,各大商业银行也陆续掀起了几场降息大战。

利率下调明显

下半年,新西兰房市开始逐渐回暖。

从今年的房价走势来看,我们不难发现,尽管影响因素很多,但利率,仍然是作用最大的因素!

因为,利率的轻微变动,即可对买家购买力造成显著的影响。

对于投资者来说,利率降低,意味着他们可以撬动金融杠杆,通过更少的投入获得更多的回报。

但是,真的所有买家都能从中受益吗?

答案是NO!

根据REINZ的统计,今年11月,奥克兰的下四分位数房价为$68.9万,比今年7月份的$64.3万有所上涨,打破了历史最高纪录!

注:下四分位房价,是指把所有房屋成交价由高到低排列并分成四等份,处于三个分割点位置的数值就是下四分位房价。

由于房价总体在上涨,因此,数据显示,尽管利率一直在下调,但对于以“下四分位数房价”买下物业的买家来说,他们今年10月每周所需支付的贷款金额为$372.64,高于今年7月的$351.31/周。

这表明,首次置业者现在的境况可能比新西兰央行大幅下调OCR之前更糟!原因在于:更高的房价不仅提高了还款金额,还让很多首次置业者不得不支付更多的首付款。

另外,特别提醒一点的是,低利率很可能是把双刃剑!

低利率一方面让买家提高自身购买力,但另一方面,低利率也意味着利率在未来有更大的上升空间,也就是说,按揭供房之人,面临着很大的不确定性!

因为,利率不会静止不动。世界上最不会变化的事物,就是“变化”二字!

举个例子:

如果你在利率为3.5%时获得贷款,买下一套价格为$100万的房产。

假设首付款占比20%,贷款期限为30年,那么您每两周需要还贷$1657.28。

假如,这一利率上涨至5.0%,其他条件不变,您每两周需要还贷$1981.15。

(也许有人会质疑,从3.5%到5.0%,差异是不是太大了?其实,就在3年前,两年期的平均利率就在5%左右。)

假如,这一利率上涨至7.0%,其他条件不变,您每两周需要还贷$2455.37。

这就是利率的调节作用,以新西兰大多人的收入水平而言,仅仅2个百分点利率的上涨,足以让很多家庭压力骤增!

如果房贷继续增加2个百分点,就有不少家庭会还不上房贷了!

业内人士表示,如果贷款利率上升至7%或8%,人们就会感到沉重的压力。

例如,在2008年金融危机时,不少人都勒紧裤腰带生活。

由于经济形势恶化,房市受到很大冲击,人们不得不尽量削减开支,甚至要节衣缩食。

一旦利率骤升,很多财务状况不佳的家庭可能就会面临破产的困境,而整个国家的金融稳定性也将因此而受到影响。

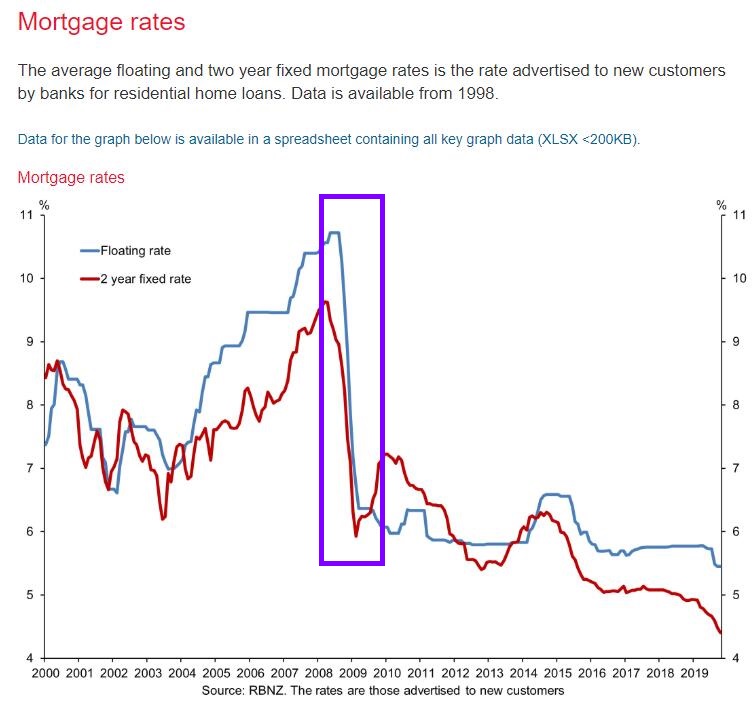

回溯历史,2008年之后,新西兰的利率水平呈现出明显的下降趋势。

而房价也正是在这个时期之后,开始了新一涨暴涨(2013年-2017年)。

目前,新西兰全国的债务水平非常高,已经超过了$5700亿。

根据央行的最新统计,在2019年9月,新西兰家庭债务占银行放贷总额的59.8%。

根据评级机构惠誉(Fitch)的数据,新西兰的家庭债务水平高于很多国家。

据悉,新西兰家庭债务占GDP的93%,仅次于澳大利亚的121%,这意味着新西兰的金融体系很容易受到冲击。

所以对于国民经济来说,维持金融的稳定性是一件非常重要的事情。

值得一提的是,今天(11月27日),新西兰央行发布了新一期金融稳定报告(Financial Stability Report)。

此前,有经济学家曾预测,央行可能将在这一天松绑LVR。

然而,这一期待并没有成为现实。

其实,这并不奇怪,因为松绑LVR,与央行当前维护金融稳定的政策方针背道而驰。

而对买家来说,虽然房价从长远看,上涨空间很大,但房价不可能每两三年就翻一倍,因此,买家的偿债能力比以往任何时候都更为重要。

在申请贷款时,买家不能只考虑自己在当前的偿债能力,买家需要将利率在未来的变化考虑在内!

请转发给有需要的朋友们,提醒大家注意!

(责编:Roy Liu)