BNZ意外上调贷款利率,竟是期待已久的好事!观念颠覆,在新西兰买房根本不算投资

后花园12月3日综合报道

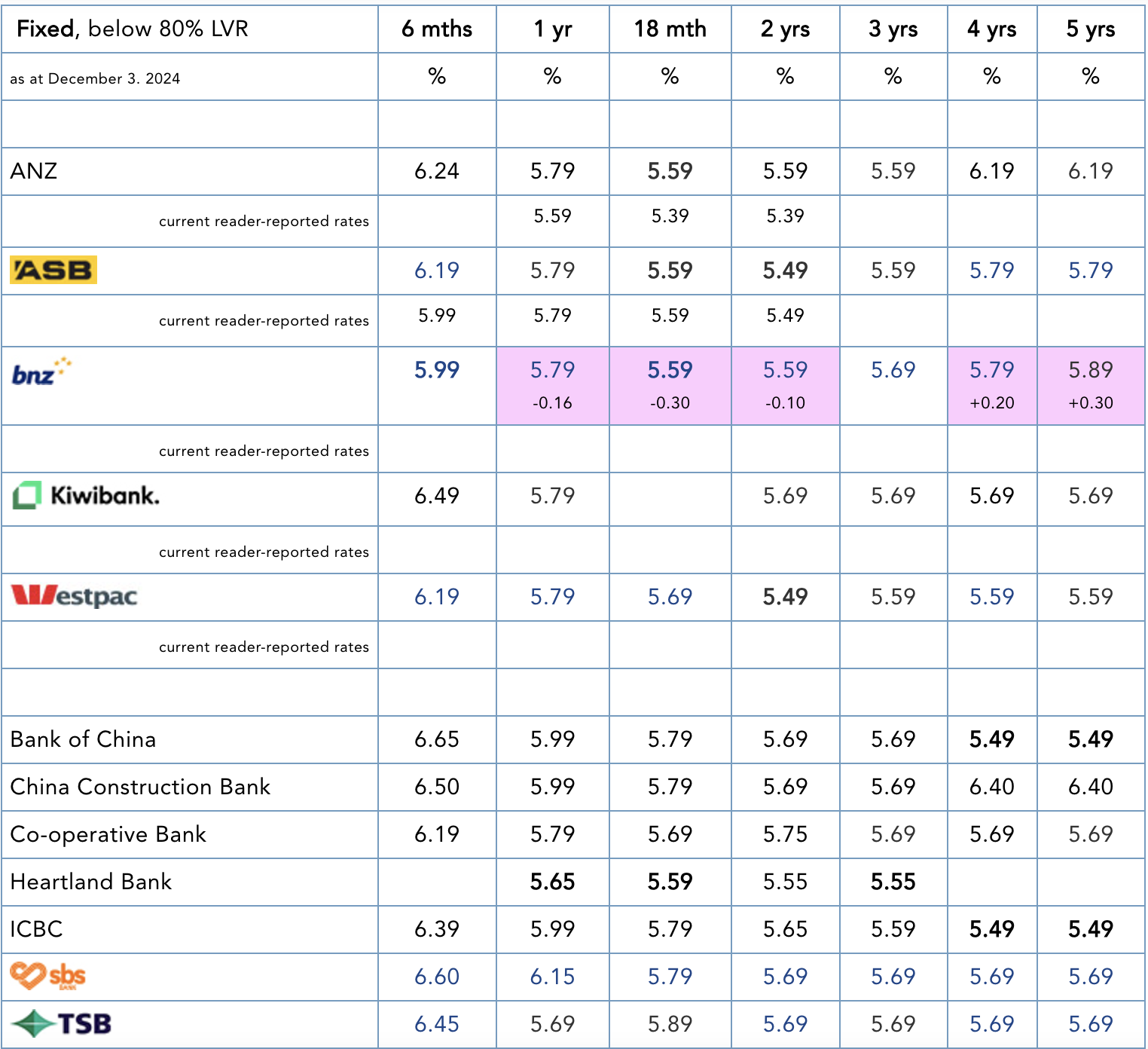

BNZ 今天调整了住房贷款利率。

值得注意的是,BNZ 下调1-2年贷款利率的同时,提高了 4 年期和 5 年期固定利率。

看似是反向操作,实则不用担心。

央行已有提醒

多位经济学家此前反复提及,新西兰的长期贷款利率即将或已经见底,下一步可能回升。

央行行长 Adrian Orr 上周也提醒借款人,国际形势对利率的影响越来越大,尤其是长期利率。

新西兰央行在其季度货币政策声明中说,美国大选结果给银行的融资成本带来上行压力。

尽管世界各地的央行都在降息,但长期主权债券收益率却大幅上涨。

投资者认为,特朗普承诺在美国实施的减税措施将导致美国的账目进一步陷入赤字。在特朗普的关税威胁下,经济不确定性增加和通胀预期上升也带来了风险,投资者已将这些风险计入长期资产的定价中。

美国等主要经济体主权债券收益率上升,影响了新西兰的银行从海外借款所支付的利率。这最终会影响到新西兰的利率。

“倒挂”结束,经济向好

长期利率上升对经济来说是积极信号

过去一年多,新西兰 1-5 年期抵押贷款出现利率倒挂,即短期利率高于长期利率。

利率结构曲线(收益率曲线)被视为评判经济状况的重要指标。

利率倒挂时,指标为负,预示着经济衰退或危机。

新西兰该指标在今年7月转为正值,预示经济形势向好。

截至上周五,两年期掉期利率 3.7% 和 10 年期掉期利率 4.06% 之间存在 36 个基点的正差。

而回到 2023 年 5 月,该曲线为负 104 个基点。今年 6 月,这一差距已缩小至负 46 个基点,然后在 7 月转入正值。

如果央行在 2025 年 2 月 19 日再次大幅下调 OCR,将进一步重建“正常”利率曲线。

央行在上周的《货币政策声明》中,也预判明年经济将复苏至正常水平。

因此,BNZ今天的利率调整体现了利率曲线的变化,1 年期和 5 年期固定利率几乎来到同一水平,其他银行预计也会有类似调整。

买房算不算投资?

自有住房是多数新西兰人的梦想。在人们的通常观念里,这是一笔相当稳妥的投资,但财务专家提醒人们,这种想法有时不太靠谱。

Frances Cook是一名财经记者,凭着在个人理财领域的多年经验,她指出一个让人难以接受的事实:你自己的房子并不是一项投资资产。

这并不是说自有住房不值当,而是说要把它当作一项投资,可能期待太多。

资产还是负债?

Cook指出,只要你住在自己的房子里,它就不能为你赚钱。

理想情况下,你偿还了房贷,然后就不用再为住房支付任何费用。这当然是巨大的成本削减,但为了享受住房的便利,你仍然需要支付很多其他费用,比如保险、地税和维护费。

因此,房子并不能为屋主赚钱,这意味着它不算资产。相反,它在花你的钱,因此Cook认为,从财务上讲,它属于负债的范畴。

另一个现实是,在你花费多年辛苦偿还房贷的过程中,房子甚至可能拖累你。

例如,在2021年房市高峰期买房的屋主,随后面临利率急剧上涨。这让许多人几乎无法负担房贷的月供。

比无法买房更糟糕的,就是买了房却还不起贷款,最终不得不强制出售,代价是忍痛割肉,赔进去一部分甚至是全部首付。

Cook表示,事实上,在贷款完全付清之前,房子是银行的资产。这使得房主的财务状况比想象中更为脆弱,而很多人不愿承认这一点。

理财规划师Nick Carr表示,他对提前还清房贷感到后悔,因为他本可以更早将部分资金投资于股市。

“在那个时期,股市的平均回报率是11%-12%。”

“那时的平均房贷利率是5.5%。扣除投资费用和税收后,投资与还贷之间存在大约5%的收益差距。”

Cook借此指出,将资金分散到多种长期规划中,例如部分还贷和部分投资于股票,可以帮助人们避免日后抱憾。

买房是错误选择吗?

住房是生活中最大的必要开支,所以付清房贷后,能减轻很大一部分固定支出。

此外,房子还在生活中提供了一些重要的益处,比如稳定感、装饰选择的自由,以及养宠自由。但将其视为投资可能会在财务上束缚你。因此,了解房屋的优劣势很重要。

Cook认为,在退休时,如果想财务无忧,就需要真正的投资。

有人会想:“但我的房子在升值,等我退休后卖掉换个便宜点的房子,我就能有一大笔钱。”

理论上这没错。房地产市场确实可能大涨(尽管过去几年并非如此),但“大房换小房”并不像人们想象的那么常见。一处与你家同等质量、只是面积小一点的房子可能不会那么好找,买卖和搬家也都费时费钱。

Cook一针见血:许多换便宜房子的家庭都是出于无奈,而如果有其他投资能带来现金流,他们可能更愿意留在原来的家中。

如何既有房又有现金流?

如何在享受自有住房的同时,让现金流入你的账户?

最简单的方法是增加 KiwiSaver 投资。这是一个可靠的投资方式,监管严格,并且由专业人士监督投资于股票和房地产。

到退休时,你将拥有一笔可观的储蓄,可以继续赚取收益。

如果有动力在KiwiSaver之外继续投资,那当然更好。

股票、非自住房的投资物业,甚至自己的企业,都是帮助保持健康现金流的可靠投资。

但自住房,实在无法做到这一点。

责编:charles