Roost报告:房贷可负担能力出现改善 首次购房者表现活跃

Roost Mortgage Brokers公司房贷可负担能力报告显示:去年12月份新西兰绝大多数地区由于房价回落致使房贷可负担能力出现改善,首次购房者表现活跃

后花园 新西兰房地产在线 2月10日,援引www.interest.co.nz

对于双职工家庭的年轻夫妇来说,随着空前的低水平利率政策的实行以及家庭收入的增长,他们的房贷可负担能力已开始逼近7年来的最好水平。但对于奥克兰、惠灵顿和基督城市区的购房者而言,他们的房贷可负担能力仍旧不容乐观。

Roost Mortgage Brokers公司是新西兰财经网站Interest .co.nz的赞助单位,负责向网站提供其发布的房贷可负担能力报告。该公司的发言人Rhonda Maxwell先生表示:“由于低利率前景看好,加之首次购房者可以对KiwiSaver养老金账户中的资金进行提取使用,首次购房者的市场交易兴趣在近几个月内得到大幅提振。”

对于加入KiwiSaver养老金计划期满3年的首次购房者而言,他们现在可以提取自己所缴存的资金以及由其工作单位缴存的资金,并可以将提取后的资金用做购房押金使用。但他们无权提取使用由政府缴存的启动资金和税收抵扣资金。

很多加入KiwiSaver养老金计划的首次购房者在2011年年末就已达到规定的3年期限,现在各家银行为争取到首次购房者客户而展开了激烈的竞争,很多银行的住房贷款放贷额度已飙升至95%的水平,而且还取消了贷款手续费的收取,目的是从竞争对手中争取到更多的借款客户。

Rhonda Maxwell先生表示:“房贷经纪人和顾问们可以帮助购房者在众多银行中挑选出最划算的贷款方案,或者建议借款人直接提取使用KiwiSaver养老金账户内的缴存资金,抑或是建议他们向持牌融资顾问寻求帮助。”

新西兰储备银行上个月发布的声明以及暗淡的全球经济前景都将促使利率维持在较低的水平。绝大多数的经济学家认为,官方现金利率在今年年末或明年初期之前不会出现任何变动。由于批发贷款利率出现下跌,使得房贷固定利率要远高于房贷浮动利率,这对借款人而言无疑是一记重击。随后,很多银行在1月份初期纷纷下调了各自的房贷固定利率。

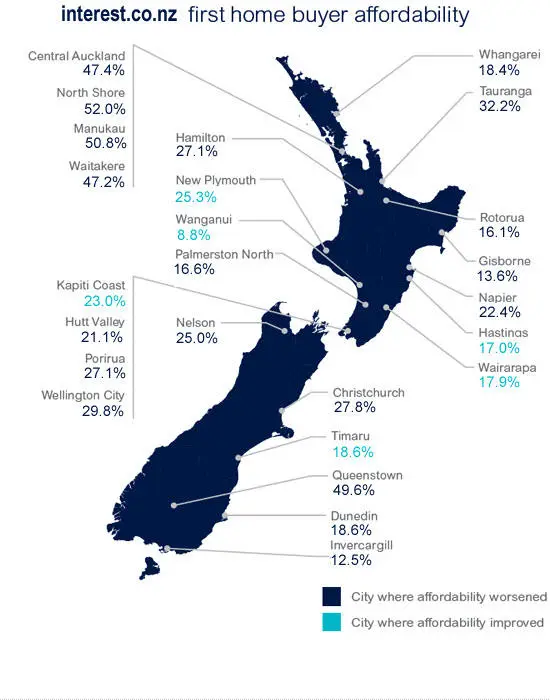

房贷可负担能力报告显示,由于奥克兰市中心和南部地区以及基督城市中心的房价出现回落,全国房贷可负担能力出现显著改善。全国房价中位数降至每套355,000纽币,如果购房者打算购买一套中等价位的房产,房贷总额为房价的80%;那么购房者税后可支配收入占房贷的比值已由去年11月份的53.8%降至去年12月份的52.0%。

房贷可负担能力为7年来最好水平首次购房者房贷可负担能力报告显示,房贷偿付金额占家庭可支配收入的比值已从上个月的22.1%降至21.5%,并刷新了自2004年年末以来的最佳水平。首次购房者房贷可负担能力的计算方法如下,前提是首次购房者为一对中等收入的年轻夫妻,其购买的房产为第一四分位数价位的住宅,房贷总额占房价的80%。房贷与家庭税后可支配收入的比值便为房贷可负担能力。由于部分地区的房价出现上涨,房贷可负担能力在North Shore、West Auckland、Hamilton和Tauranga地区均出现不同程度的恶化。

Roost房贷可负担能力报告包括全国性和区域性报告,涉及的购房群体包括个体收入者和家庭收入者,统计数据还包括房价中位数、利率以及各个地区和城市的收入水平。

受房价疲软和降息的影响,房贷可负担能力自从2009年12月份就开始普遍出现改善。即便期间有几个月份由于房价再次走高而导致房贷可负担能力出现短期的恶化。新西兰有超过60%的购房者均使用浮房贷款利率,而且绝大多数的新兴借款人也对浮动房贷利率青睐有加。造成这种现象的原因是,浮动房贷利率约5.75%,而这要比选择5.8%的长期固定房贷利率更加划算。

房贷可负担能力报告中的数据是按照浮动房贷利率进行计算的。由于房价中位数出现回落,双收入及多收入家庭的房贷可负担能力在去年12月份出现明显改善。对于“标准常规家庭”而言,其房贷占税后可支配收入的比值由去年11月份的35.2%下降至12月份的34.0%。其房贷可负担能力计算的前提是,家庭男性成员收入为中等水平,女性成员收入占中等水平的一半,男女夫妻的年龄在30~35周岁之间,并有一个享受“职工家庭”福利补助金的5周岁大的孩子。按此计算,如果房贷占税后可支配收入的比值大于40%,则代表该家庭无力承担还贷责任;如果该比值接近30%,则代表该家庭的购房需求已经有所升高。

首次购房者房贷可负担能力的计算前提是,首次购房者家庭中的男女成员均为中等收入者,男女夫妻的年龄在25~29周岁之间,夫妻未育养子女。按此计算,如果房贷占税后可支配收入的比值大于30%,则代表该家庭无力承担长期还贷责任;如果该比值接近20%,则代表该家庭的购房需求十分强劲。