第二大股东公开甩卖近5亿股权,资本市场放弃开心麻花了吗?

9月10日,北京产权交易所披露的公告显示,中国文化产业投资基金(中文投)拟转让所持北京开心麻花娱乐文化传媒股份有限公司的全部股份,占开心麻花总股本的11.33%,转让底价为4.77亿元。

这已是中文投第三次公开转让开心麻花股权。按照最新的交易底价推算,开心麻花的最新估值为42.1亿,与去年10月的54亿估值相比,在一年内下滑了22%。

资本市场的不看好,除了开心麻花撤回IPO与A股渐行渐远外,《李茶的姑妈》票房不及预期也是一个重要的转折点。它的失利不仅放大了话剧改编电影的壁垒,也折射出麻花喜剧陷入套路化、模式化后,逐渐消耗着观众的耐心,口碑整体呈下滑趋势。

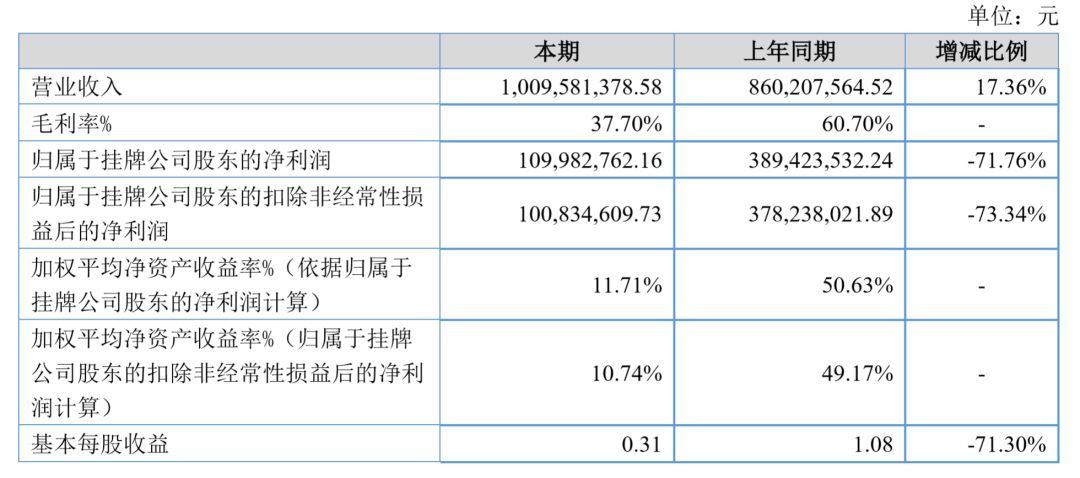

反映到财报数据上,2018年,开心麻花的净利润为1.09亿,较上年同期下降71.76%。一方面,爆款影片非主控未能提振业绩,另一方面,艺人孵化模式的不可复制性也强化了开心麻花对头部艺人的依赖,逐渐丧失了艺人经纪的话语权,最终难以保障公司盈利的持续性和稳定性,加剧资本的逃离。

第二大股东三度清仓,4500万投资净赚超4亿

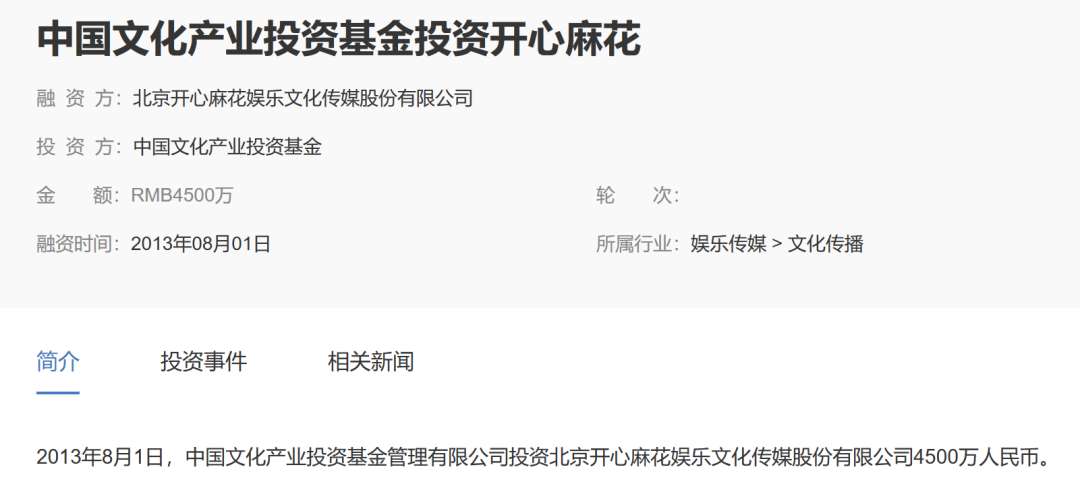

中文投入股开心麻花,是在2013年。当时,中文投以4500万的投资额,获得了开心麻花15%的股权,开心麻花的估值为3亿。

6年之后,开心麻花已经成为国内炙手可热的影视公司之一,而中文投却一而再,再而三的想要退出。

值得注意的是,开心麻花在几天前刚传出将赴美上市的消息,由于消费市场与资本市场的错位,国内影视公司在美国上市的前景并不明朗,在美国上市期间估值一直难有起色的博纳影业便是前车之鉴。

中文投选择在此时清空开心麻花股权,或许也是为了避开赴美上市的潜在风险。根据最新的交易底价,中文投最低可收回4.77亿的投资回报,较当初的投资额翻了10.6倍,净赚4.32亿。

尽管中文投可获得的投资回报不菲,但这已是两次妥协的结果。

去年10月,开心麻花主控的电影《李茶的姑妈》票房不及预期,之后不久,中文投便首次在北交所挂牌,欲清空开心麻花全部股权,当时给出挂牌转让底价为6.12亿元,开心麻花的估值也在54亿元以上。

今年3月底,开心麻花摘牌新三板,两个月后,中文投再次挂牌清空股权,并将转让底价调整为5.3亿元,下调超过10%。如今再度挂牌交易、下调底价,且每一次都发生在开心麻花发展遇阻的节点,难免让人产生联想。

要知道,公开挂牌交易股权在很大上程度上意味着,没有资本方愿意以私下转卖的方式接盘。而三次挂牌目前都没有完成交易,一方面反映出中文投急于套现退出,另一方面,也反映当前整个资本市场趋冷,阻碍资本方进入,开心麻花的商业价值也一贬再贬,未来的发展前景并不被资本市场看好。

第二大股东的退出只是开心麻花在资本市场遇阻的表现之一,此外,在开心麻花摘牌新三板前后,公司新一轮的融资计划也宣告失败;曾在开心麻花IPO前突击入股的嘉兴信业因反对开心麻花摘牌新三板,公司第一大股东张晨被迫以 1506.31万元回购相关股份……由此可见,开心麻花在资本道路上的发展越来越不顺畅。

笑点越来越难卖,麻花喜剧的精神内核在消失

资本市场对开心麻花“变脸”,主要原因有两个:一个是开心麻花撤回了IPO,另一个是开心麻花的电影《李茶的姑妈》票房不及预期。

尽管一部影片的票房失利并不足以看衰整个公司的发展走向,但《李茶的姑妈》确实暴露了麻花喜剧的两个难点:

1、从话剧向电影转变中,两者之间在语言体系、场面调度、表演方式等方面存在壁垒;

2、麻花喜剧陷入“模式化”后,呈现出不思变、不求变的圈钱惰性。

从开心麻花目前已经上映的影片来看,《驴得水》几乎是一个异类,它在喜剧之下蕴藏的对人性的讽刺及反思,抬高了影片的深度。作为开心麻花第二部上映的影片,《驴得水》与《夏洛特烦恼》截然不同的风格让市场看到了开心麻花在喜剧多元化上的可能性。

然而,从创作核心来看,《驴得水》其实并没有开心麻花的创作基因,该话剧的主创团队为斯立戏剧,开心麻花只是其电影化的投资方,在电影呈现上保留了话剧的演员及剧本。当然,开心麻花的招牌确实给了《驴得水》更大的曝光度,但《驴得水》的荒诞及深刻并没有随之刻进开心麻花的骨子里。

抛开《驴得水》,《夏洛特烦恼》《羞羞的铁拳》《李茶的姑妈》,以及由麻花系主创团队闫非、彭大魔自立门后创作的《西虹市首富》,有着“影出同门”的相似性。

非现实元素、性别错位、屌丝逆袭、一夜暴富是麻花喜剧的常见元素,而在笑点输出上,低俗、性擦边等更加频繁的出现,越来越不能满足笑点迭代加速的受众需求,更关键的是,影片的精神内核也在逐渐消失。

《夏洛特烦恼》在搞笑之外,用穿越元素表现一个男人的成长,在名利与真情之间的选择触及了不少观众的内心深处。但在之后的麻花系电影中,影片与观众的共情力越来越弱。

《羞羞的铁拳》虽凭借开心麻花的口碑和市场惯性获得不错的票房,但内容本身已有俗套之感;《西虹市首富》除了洗脑神曲《卡路里》留下记忆点,故事内核则在讽刺拜金主义的表象下传递拜金的价值观;《李茶的姑妈》在男女身份的频繁转变下更是沦为一场闹剧……或许麻花喜剧被市场频繁检验的包袱还能逗乐观众,但精神内核的缺失则在一次次拉低观众的心里期待。

直观反映是,《夏洛特烦恼》之后,麻花系喜剧电影的口碑越来越差。

《李茶的姑妈》之后,开心麻花是积极求变还是“坐吃老本”目前还没有定论,但仍由黄才伦主演的《日不落酒店》在2019年春节档临时撤出,对市场而言也不是一个积极的信号。

沈腾、马丽年收入1.7亿,但难保障开心麻花盈利的持续性

内容品质的整体下滑对影视公司而言并不利好,将直接影响到开心麻花盈利能力的持续性,这也是资本市场最关注的所在。

从财报数据来看,开心麻花目前的盈利点主要有三个方面:演出及衍生、影视及衍生、艺人经纪。

在剧场演出方面,开心麻花的收入表现相对稳定,2018年演出及衍生业务营收达到3.77亿,占整体收入的37.37%,与上年同期基本持平。

影视业务对开心麻花的业绩贡献整体浮动较大。2018年,公司在影视及衍生业务方面的营收为3.4亿,占整体收入的33.71%。而在去年同期,影视及衍生业务的收入占比达到了50%以上。

不可否认的是,爆款电影对当期的业绩提振相当明显,《夏洛特烦恼》上映的2015年,《羞羞的铁拳》上映的2017年,开心麻花的净利分别同比上涨221%和442%。

不过,开心麻花对旗下主创团队、签约艺人的话语权较弱,闫非、彭大魔新成立的西虹市影视中,开心麻花的持股比例也只占到15%。西虹市影视主控的《西虹市首富》虽有开心麻花投资,票房表现也是麻花系列最高,达到25亿以上,但对开心麻花的业绩提振作用并不明显。

另外,财报数据显示,2018年,开心麻花来自艺人经纪业务的收入达到2.92亿,较上年同期的0.93亿上涨214%。但开心麻花的艺人经纪业务成本达到2.74亿,毛利率仅在6%左右。也就是说,开心麻花从艺人经纪业务中取得的利润相当有限,大部分流向了艺人自身,这也在很大程度上反映出开心麻花在艺人经纪业务中话语权的薄弱。

值得注意的是,开心麻花艺人经纪业务收入的核心来源为沈腾、马丽。

财报数据显示,2018年,开心麻花与新沂喜祥腾腾影视文化工作室、长兴臻品影视文化工作室产生的交易额分别为6010.07万、3239万,合计9249.07万,而两家公司均为沈腾100%控股的公司。

另外,开心麻花与马丽的工作室丽赫影视文化完成7845.70万元的交易。按此计算,开心麻花来自沈腾、马丽的经纪收入至少在1.7亿元以上,占艺人经纪总收入的60%左右。

然而,沈腾、马丽的成功具有不可复制性,两人除了长期的话剧表演基础、喜剧天赋之外,还有春晚的契机,为其积累的话剧市场之外的受众基础。之后,开心麻花快速走向资本市场,但资本并不等人成长,也没有耐心留给艺人去打磨演技、剧本,积累更广泛的受众基础。

在这样的发展环境下,开心麻花难以快速养成高知名度艺人匹配市场需求,对优质艺人也没有资本绑定以挖掘其商业价值,喜剧模式也在陷入套路化、同质化后口碑下滑,逐渐消耗开心麻花对资本的吸引力,以至其撤回IPO无缘A股,被曝赴美上市前景黯淡,逐利的资本只能加速逃离。