手机AI众生相:华为烧钱、OPPO放血、小米联盟、苹果垄断

AI商业化战役已率先在智能手机领域打响。

智能手机是5G时代万物互联的重要载体,吸引着无数厂商加入战局。谁能让自己占据先发优势,未来谁获胜的概率就大。

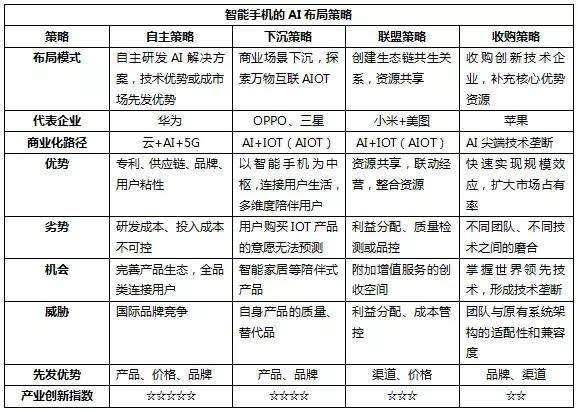

节点财经(ID:jiedian2018)将其智能手机厂商AI商业化的布局策略总结为:“自主策略”、“下沉策略”、“收购策略”及“联盟策略”,代表企业分别为华为、OPPO/三星、“小米+美图”以及苹果,为您解读手机AI的众生相。

来源:节点财经整理绘制

第一部分:自主策略篇

2019年,全球人工智能产业进入落地应用的高峰期,智能手机作为重要的终端载体正在成为智能经济的综合连接中枢。

在过去8年,华为消费者业务(备注:华为终端业务)已经成为华为最重要的收入支柱。根据华为发布2019年上半年业绩报告,华为上半年实现营收4013亿元,同比增长23.2%,净利润率8.7%。

其中,华为消费者业务收入为2208亿元,智能手机发货量(含荣耀)达到1.18亿台,同比增长24%,占全公司营收比例达55%。华为消费者业务CEO余承东引用第三方数据机构称,2019年上半年华为在中国市场份额为35%,在全球市场上,华为今年第二季度已经上升至17.6%,仅次于三星的22.7%。

华为AI战略是——投资AI基础研究,打造全栈全场景解决方案,投资开放生态和人才培养,把AI思维和技术引入现有产品和服务,应用AI优化内部管理。

在AI商业化布局方面,华为以“云+AI+5G”为路径,坚持自主研发策略,先后推出一系列解决方案,如鲲鹏计算平台、鸿蒙OS、昇腾910处理器,应对解决AI算力稀缺、数据供应难、AI门槛开发高等问题,是业内的热点话题之一。

图片来源:QuestMobile

从战略角度短期看,华为将会持续打磨AI技术闭环,强化核心竞争力;长期看,华为将更加重视产业生态建设,创建更为开源、易用、开放的AI生态。

从成本控制角度看,产业供应链环节的成本还存在较大的压缩空间,厂商需要严把质量关,保证上下游资金链健康,自主研发策略会具有相当的优势。除了同业竞争外,未来华为也将持续应对来自全球的竞争压力,AI商业化对华为来说是机会更是挑战。

第二部分:下沉策略篇

2019年对于IOT技术是极其重要的时间点,生活空间产品消费升级,用户开始追求更健康、便利、体贴和人性化的智能生活,人工智能服务场景也随之下沉到用户的日常生活。

以智能手机作为载体的AIOT解决方案顺势而生,核心是用专业的技术和前瞻能力建立高效的智能生态模型,实现人工智能与物联网的交互融合。

据GSMA大会数据统计,到2025年,全国将有250亿个物联网连接,AI可以分析这些连接产生的海量数据,AIOT模式将持续为产业创造价值。据GSMA进行的物联网企业调查,51%的公司希望在其未来的物联网解决方案中融入AI元素。2018年,AI领域全球融资为200亿美元,到2020年,AI市场产值预计将达到700亿美元。

AI商业化方面,OPPO和三星都给出了AIOT解决方案,采用“场景下沉策略”深入市场。

OPPO:持续投入研发,建立IOT生态

2019年1月14日,OPPO宣布成立新兴移动终端事业部,主要工作之一是构建开放的IOT平台,加快推进AI+IOT技术研发,提供开放的物联网接入协议,与包括Breeno智能助理在内的软件形成合力,共同打造IOT生态产品、技术与服务,实现对用户生活场景的全面覆盖。对于AI技术,OPPO在曾2018年获得专利933项,OPPO创始人陈明永也表示2019年OPPO研发投入将从40亿提升至100亿,并且逐年加大投入。

三星:深挖场景下沉,占领智能家居市场

在万物互联的大背景下,三星在2017年便开始进行IOT布局,全球范围内召集6万5千名工程师,建立7个全球人工智能中心进行物联网研发,推动IOT生态系统的智能化发展。在三星的IOT规划当中,各项电子设备将会基于云端大数据和人工智能进行深度学习,实现自主思考。此外,“三星开启了三星智家联合定制计划”与“三星智家生态伙伴计划”,进一步扩大三星智家物联网设备的品类。

具体来讲,AIOT是陪伴用户、获得用户信任的基础,也是服务与技术相互驱动的结果。得益于出色的数据处理速度,用户会持续对产品和服务的效率保持敏感,这就对厂商的AI系统化管理能力提出了更高要求。厂商需要把服务、技术、产品、渠道等每一个节点信息化,通过集成处理和分析调节设备参数,提升用户粘性及技术壁垒。

但是,目前AIOT解决方案应用在智能家居领域还存在着行业碎片化、智能化水平参差不齐以及安全性等问题,跨产品互动化困难、体验欠佳,这些问题都会阻碍产业发展。因此,实现AI系统化智能化任重而道远,还需要从业者坚定信念、持续探索。

第三部分:联盟策略篇

在AI发展的当下阶段,联盟策略的最大优势是资源共享。通过资源整合,联盟成员的互通互联升级整个供应链增值服务质量,其重要性不言而喻。

美图:牵手小米,小米生态链预备役成员

2019年8月26日,美图发布了2019年中期业绩。报告显示,2019年上半年美图营收4.64亿元,同比下降4.7%,经调整净亏损1.72亿元,同比收窄41.4%。美图公司表示,这主要归因于毛利的增长,特别是受在线广告业务的增长带动,以及推广开支进行有效的成本控制。同时,美图公司积极探索新的商业模式,高级订阅业务上的收入同比增长超过6倍,成为“互联网增值服务及其他业务”中增长最快的版块。

这说明,美图在2018年底的内部调整取得了阶段性成效。

2018年底,美图公司经历了一次重要的内部业务调整——对智能手机业务以及电子商务的投入逐渐减少,互联网业务的营收占比则相对提升。这次调整宣告了美图硬件时代的终结,也宣告了美图牵手小米展开战略合作或成小米生态链预备役成员,携手推动AI商业化。

图片来源:微博

小米:稳健经营小米生态链,持续加码AI商业化

小米2019年第二季度财报中显示,2019年上半年小米启动“手机+AIOT”引擎战略。小米公司表示,2019年上半年,小米公司总收入人民币957.1亿,同比增长20.2%,经调整后净利润为人民币57.2亿元,同比增长49.8%。其中,智能手机业务收入达590亿元,同比增长9.8%,全球出货量约6000万台。第二季度中,小米智能手机出货量3210万台,智能手机全球份额居全球第四。

小米在AIOT业务方面也交出了一份答卷。截止2019年6月30日,小米IOT平台已经连接的IOT设备数(不包括智能手机及笔记本计算机)达1.96亿台,同比增长69.5%。从2018年第三季度到2019年第二季度,小米IOT平台设备连接数,持续保持环比约213%的增速,此外同时拥有五件以上IOT产品的使用者数量增加至300万人,同比增长78.7%。

采用联盟策略的小米和美图,通过建立共生关系实现资源共享。

联盟合作过程中,美图为小米划定更为精准的用户画像,小米为美图提供更为专业的硬件设备,双方互利共赢实现规模效应。通过资源共享,小米和美图都可以进一步深入行业,通过双方顶级技术提升运营效率,从而使整个供应链条的综合实力大幅提升。

第四部分:收购策略篇

收购是各大科技巨头公司储备创新技术最简单有效的手段,苹果通过不断并购私企或初创公司,实现自身AI解决方案的储备。这其中也包括对Texture和Dialog的收购,以及对英特尔调制解调器技术和团队的收购计划。

从苹果这一轮频繁交易动作中我们可以看出,苹果对数据、人工智能、IOT等方面展示出了浓厚的兴趣。AI商业化是一项长线的技术投资,苹果采用“收购策略”以最快的速度获取最优资源占领市场。

接下来,我们来看看2018年度至今苹果的收购历程。

苹果通过这一轮企业间并购将进一步完善AI商业布局,巩固其垄断地位。对比以往苹果的收购案例,苹果在收购AI公司后并不会对外宣布未来发展计划,但是会立即关闭被收购公司的产品和服务。

可以看到的是,去年收购了多家AI公司后,苹果的AI业务布局将面临大幅度调整,或将打破原有的经营模式。因此,未来三年的业绩才是真正的重头戏。

第五部分:看见AI图景,拥抱产业未来

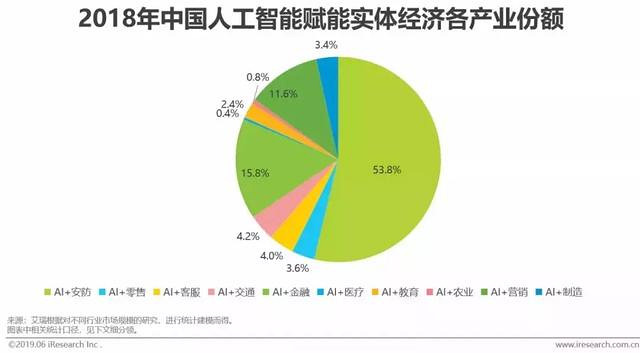

通往智能未来的探索模式与路径存在多种可能。基于布局思路、建设架构、数字化技术联动等方面的优势,从实体经济出发,AI在基础层、技术层和应用层都将与传统行业经营模式交互融合,赋能实体经济,在安防、金融、医疗、教育等多个领域迸发出无限潜力。

图片来源:艾瑞咨询

在过去技术驱动阶段,AI商业化主要依托算法、算力和数据等基础条件,如今在全产业链的参与下,则更依赖厂商对商业场景的判断,战略部署效率和自我造血实力。未来,AI商业化发展将持续面临来自数据、基建、治理三方面的挑战。

图片来源:节点财经整理绘制

为了应对挑战,唯有不忘初心才能基业长青。AI的一项重要无形资产就是它的活力,这种活力激励从业者持续不断地贡献自己的才能、资金和热情。我们相信,未来的AI图景拉近我们与智慧生活的距离。

图片来源:节点财经整理绘制

人工智能是全球科技创新、产业变革、社会发展的重大历史机遇,AI带来的前沿性、战略性技术,正在全面重构创新版图和智能经济结构。为了更好地探索人工智能的长效发展,节点财经(ID:jiedian2018)的建议是:

建议一:加强关键领域的技术合作,最大限度发挥AI能效,共同推进AI的发展及应用;

建议二:深度理解AI技术,完善AI产业生态,创建资源共享的良好环境,确保未来每个人都能从中受益;

建议三:在全球范围内探索AI的治理体系,实现有效监督,推动AI产业健康有序发展。

可以预见的是,AI自主深度学习的应用范围更越来越广。随着旷视科技的上市,科技创新企业上市潮即将拉开帷幕。

在商业应用方面,计算机视觉、生物识别技术等对成熟度高;公共安全、智能信贷、精准营销等领域有较好的应用;自然语言处理也在智能客服、智能语音交互等场景下为用户提供专业服务。

在产业互联网方面,流量、技术、场景下沉之间的共生关系在未来会更加稳固,产业互联网也会在用户端和应用层为AI商业化提供更多的资源支持,探索更多的变现途径。

在未来格局方面,互联网巨头和人工智能技术公司,也将更加重视其市场定位、落地场景和技术能力的评估,推动AI商业化向实体经济产业的渗透,赋能实体经济,助力我国人工智能产业的可持续发展。