5G手机第一枪,不为盈利为营销

5G手机的第一波热潮就要来了。

华为、中兴、三星已在中国发布了5G手机。华为的5G折叠手机年底前也要上市。OPPO、vivo、小米也宣布即将发布5G旗舰机。年底之前,将有十多款5G手机在中国市场上市。

5G手机被厂商寄予厚望。抢先发布5G手机的中兴,希望借此抢占更多的份额,第一个下5G手机订单的用户还被中兴做成了营销话题。昨天三星5G手机的发布会上,三星甚至宣称要靠5G在中国市场翻身。

在用户这边,vivo的首款5G手机iQOO Pro 5G版尚未发布,预约人数达到60万。 华为的Mate 20 X 5G版开售前预约则超过100万人,开售首日首批现货迅速被抢购一空,各大电商平台不到一分钟均已售罄。种种迹象显示,无论厂商还是用户,都对5G手机抱有很高的热情。

不过,今年下半年的这波5G手机热潮,从厂商的角度讲更多是营销的意义,盈利的考虑反在其次。

营销大于盈利

5G的舆论热度之高有目共睹,这反映了厂商营销的力度和用户的期待。但到了销售环节,厂商能卖出多少,多少用户愿意花钱购买就是另一个问题了。

首先从消费者的角度来看下。首当其冲的便是价格,这是第一个门槛。

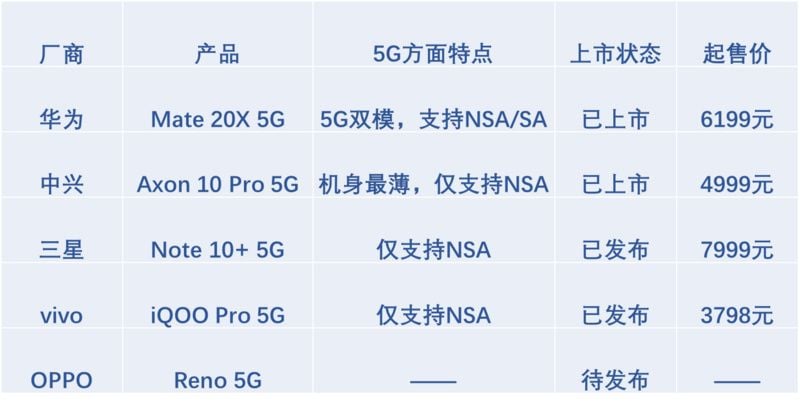

智能机这种科技属性的大众消费品,如果价格不能降低到3000元以下,就不能大规模起量。如下图所示,这是近期在中国市场已上市或将发布的5G手机。目前,在中国市场已发布的四款5G机型,三款都在5000元或更高的价格,iQOO Pro 5G提供的三个版本也均在4000元左右。

行业人士告诉,今年将以5000元以上的机型为主,而5G手机价格较普遍地降低到3000元,需要等到明年上半年。

记者李振梁制作

其次是网络的覆盖尚不完善。移动、电信、联通等三大运营商均表示将在中国覆盖40多个主要城市,三家运营商的核心目标城市重合度也比较高。因此,今年的5G网络覆盖主要还在中国的一二线城市。在这些城市当中,按照三大运营商公布的进度,也只能在这些城市覆盖核心城区或重要地点。

以电信为例,截至今年年底,电信相关负责人表示在五环内基本可完成5G网络的覆盖,在五环外只能覆盖一些重要的地点,比如大兴新机场。

另外,当前的5G手机产品体验尚不完善,软硬件上还需要进一步优化。

首先,今年推出的多数5G手机并不支持SA。而三大运营商已经宣布了新标准,从明年开始5G网络将仅支持SA。SA即独立组网,是新建5G网络,这样成本高,但用户体验也会更好。NSA是非独立组网,是在4G基础设施上进行5G网络的部署,这样铺设成本更低,但用户体验也差,尤其上行速率跟SA有明显差距。

从用户体验上,最大的问题来自电池,在5G网络下耗电量明显更快。

紫光展锐市场高级副总裁周晨表示,5G相对于4G来说频谱利用率基本没有提升,网速的提升是因为带宽更大,这样电量消耗就会更快。打个比方,4G网相当于一条跑道,一分钟跑十辆汽车,5G网的通行效率没有提升,一条跑道一分钟还是跑十辆车,只是5G网修了十条跑道,一分钟通行的车数才变成100辆。手机要连接更多的“跑道”时,硬件处理能力上也要翻很多倍,因此首批的5G手机功耗一定很高。这可以通过软硬件的优化逐步改进,但技术升级需要时间,需要两到三代的迭代。

不过,周晨也指出现阶段用5G手机的一大好处,由于无线通信网速是共享带宽,现在用5G网的人少,网速会很快,未来5G用户增多后,网速会有一定下滑。

由于价格、网络覆盖、产品体验等因素,用户在这个阶段持币待购的现象也会比较明显。

与此同时,厂商当前也持相对保守的态度,不会猛然上量。小米创始人雷军在近期的业绩电话会议上表示,5G手机在明年二季度才会爆发,在此之前稳健为主,不会大幅度投入。

在不能大规模起量之前,终端厂商很难盈利。手机产品盈利的起点,订购量常常在百万、千万台级别。

根据IDC的预测,2019年全球5G手机出货量将仅占0.5%,以全球手机大盘年出货量14亿台左右的基数计算,2019年全球5G手机大约为700万台。700万台分给全球十多家推出5G手机的厂商,想要盈利势必很困难。

对华米OV四家厂商而言,中国市场又是他们的大本营。

另据中商产业研究院的报告,2019年预计4G手机仍占95%以上的市场份额,而5G手机占比不足1%。以中国手机大盘年出货量4亿台左右的基数计算,2019年中国5G手机不到400万台,分摊到5家以上的厂商,并不足以让他们盈利。

中国通信产业知名观察家项立刚预计,2019年,整个中国市场5G手机出货量会在500万台左右,但是如果Mate 30如果也是5G,很可能出货会过千万。这样的体量下各大厂商今年很难盈利,考虑到研发成本,就连华为也做不到。

但正因如此,在这个阶段,厂商对营销宣传的需求也最迫切,需要进行广泛的市场教育。可以看到,今年以来,手机厂商、运营商频繁进行与5G相关的论坛、展示、发布、公开外场测试等等。今年第一波发布的5G手机,也将成为厂商口碑营销的基础。

5G时代强者愈强,中小厂商难以改命

虽然5G热潮对手机行业是一大利好,将刺激用户的换机欲望。但5G并不是挽救弱者的利器,中小厂商有被淘汰的风险,某些大厂商也有掉队的风险。

一位中小厂商的高管告诉,每一次通信技术迭代都会有厂商掉队,我们不希望功未成而身先死。

每一次新的通信技术意味着一些老牌的厂商掉队,新的挑战者崛起。从2G时代到3G时代,功能机霸主诺基亚轰然倒下,让位给迅速崛起的三星和苹果,从3G到4G时代,中国市场的霸主从中华酷联(中兴、华为、酷派、联想)切换成华米OV,小米、OPPO、vivo这些几年前刚刚成立的公司,取代中兴、联想、酷派的地位。

但在5G时代,至少在中国市场,很难见到潜龙奋起、取代老牌厂商的景象。

究其原因,首先,华米OV苹果的统治力依然强大,尤其华为在中国市场近乎势不可挡。在华为因美国禁令在海外市场受阻,加码国内市场后,不单是小厂商,就连OPPO、vivo、小米也都感受到更大的压力。

Canalys数据显示,二季度中国大陆大盘下滑6%,华为是唯一获得增长的头部厂商,同比增长31%,占据38.2%的份额,是第二名OPPO的两倍以上。OV、小米在中国的出货量均出现近20%的下滑。

4G时代的洗牌,可以认为是中兴、联想、酷派为战略上的错误买单。中兴、酷派、联想与运营商渠道绑定紧密,这就导致运营商需求优先,而用户需求其次,产品质量跟不上,也没有享受到电商市场的红利。

而今天,没有哪家一线厂商战略上存在明显的问题。每家一线厂商都在线上线下渠道、高中低端产品、男性女性市场、商务人群和年轻群体等不同维度,尽可能多地投入了大量资源。

5G时代的洗牌,将是纯粹的实力碾压,是技术积累、资金、渠道、供应链等硬实力的比拼。

在4G时代占据优势的厂商,很可能将这种优势延续下去。可以看到,华为在4G时代就是中国市场最强势的玩家,现在5G时代开启,华为也是中国市场唯一推出NSA/SA双模5G手机的玩家。

一位手机行业人士告诉,5G时代可能还进一步整合,全球Top 6头部厂商有可能进一步缩减。雷军在近期的业绩电话会议上也承认,5G爆发前时间点很难把握,每一次通讯技术换代总有手机厂商掉队,小米认识到这样的风险,团队内部有做好应对策略。

据了解,在一家同时售卖华为、中兴5G手机的迪信通(中国最大的手机专业连锁企业)门店,虽然华为5G手机比中兴更贵,但多数消费者依然选择华为。

其次,5G的核心供应链企业前期供货有限。头部厂商中,华为、三星可以5G芯片自给,其他一线厂商也可以从高通等厂商获得5G芯片支持,但中小厂商则难以获得这样的供应链资源。

综合来看,5G手机的战场,今年下半年更多是舆论战,无论厂商还是用户都不会大规模地投入“真枪实弹”。在这个战场中,头部厂商会享有更多的优势,而中小厂商甚至稍弱势的一线厂商,都面临被挤压份额的风险。