龙马环卫:垃圾分类龙头的市值高度在哪儿?

作者为阿尔法工场研究员

过去一周,上海人见面打招呼的话术已经变成:“这是什么垃圾?”

随着上海垃圾分类进入全面硬性施行时代,同样政策在各大城市铺开也已只是时间问题:到2020年,46个重点城市基本建成生活垃圾分类系统;到2025年,全国地级以上城市将基本建成生活垃圾分类系统。

强风来袭,A股环保类上市公司过去一周强势到“鸡犬升天”。

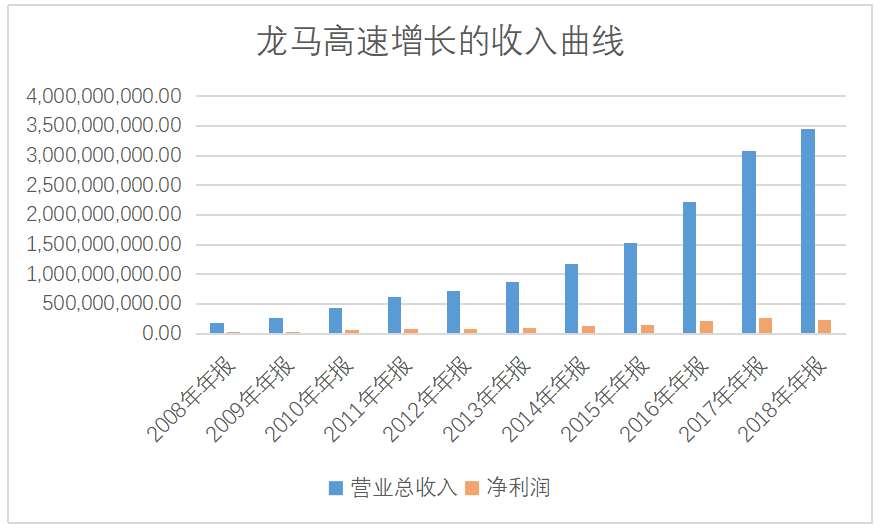

具体来看,垃圾分类主题龙头龙马环卫(SH:603686)只用了15个交易日,市值已经增长接近一倍,从30亿增至截至6月21日的59.8亿元。

除了惊叹于A股投资者对主题的敏感度和热衷度,人们也从中注意到了一些不同细节:和众多毫无业绩支撑的主题投资龙头有所区别的是,龙马环卫历史上一直拥有稳定的业绩历史和现金流表现。而且,尽管已经市值翻倍,市盈率也从14倍来到28倍,但其总市值仍然不大。

更重要的是,从一个更长周期看去,涉及14亿人每日生活日常的垃圾分类主题,当前只是刚刚启动;随着更多城市更为密集的相关政策出台,行业增长逻辑还将被进一步拉升强化。

正是市场的预期如此一致,使得龙头龙马环卫在过去一个月以来炙手可热,成为震荡行情中为数不多的持续性亮点。

但越是如此,身为投资者我们越要理性地去搞明白一个核心的问题:龙头诚可贵,但凡事都有极限,它的市值高度究竟在什么地方?

01.市场增量空间推演:从数亿元到120亿以上

当前,中国已经全面推行垃圾分类的城市并不多,厦门与上海是两大先行城市。以该两市当前总计数亿元的存量情况为基础,我们可以大致推演下因垃圾分类涉及的环卫车市场增量空间:

以调研数据为例:在厦门垃圾分类执行当年(2017年),就有了价值8000万餐余设备采购订单;而上海全面推行后,当前也产生了900辆环卫车、总价近3亿的订单。

通常一个100万人城市每天产生垃圾1000吨以上,其中餐余垃圾50%。仍以厦门为例:该市400万人,会产生2000吨餐余垃圾,以8吨每台计算,就会产生增量的250台每天的餐余垃圾回收专项车辆——假设每车每天可以跑2趟,实际需求应该在这个基础上打5折,实际增加数量预估在120台左右。

到2020年,该政策将推行至全国46个主要城市,这些城市人口总和接近4.4亿人,因此增长需求估计在120*110*30万每台=40亿左右的市场空间;

而到2025年,推行至全国所有城市后,14亿人口对应着120亿市场空间。

而这仅仅是占总垃圾分类量50%的餐余垃圾,其余类别生活垃圾涉及的设备改造也还在路上。

02.龙马的成长逻辑:确定的业绩增量与固有的龙头底蕴

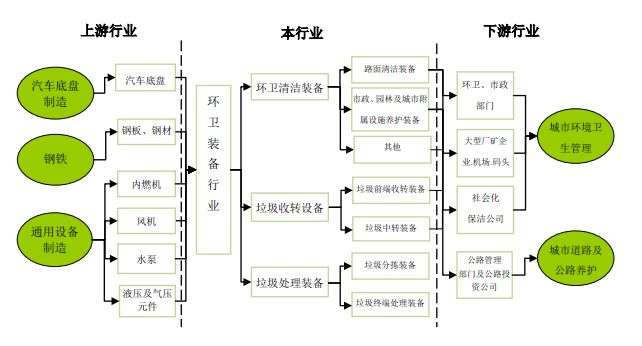

2018年,全国共计301家环卫车辆生产商,但是年产量在7000辆以上的公司只有3家,龙马环卫是其中之一:在每年10万辆环卫车市场需求中,龙马环卫占据了8%的市场份额,位居行业前3;而在涉及垃圾分类的创新车型和高端车型市场中,其占有率为14.7%,处于行业领先位置。

基于这样的现实,我们可以简单推演下其未来的业绩增长路径:

首先,龙马2018年垃圾转运设备收入仅为7亿,其中在高端设备和特种设备的市场份额为15%。这意味着,至2025年,在餐余垃圾设备领域120亿的市场中,当前这一静态的15%比例对应着近20亿的业绩增量,是现在的近3倍。这将是未来7年中龙马的巨大看点。

其次,除了已经存在的设备制造之外,龙马凭借设备而逐渐带来的垃圾转运的运营业务同样面临着快速增长的机会:

这一增长的市场更大程度上会被像龙马这样的市场前三名的公司分食——全国只有3家公司可以拥有8000台每年以上的产能,这个行业凭借设计增加高端产能非常困难;

诸多规模较小的对手难以对龙马环卫形成有效的竞争,一旦市场快速爆发,其领先地位可以得到进一步增强,而导致市场快速爆发导火索已被引燃——正是垃圾分类政策的全面推进。

再次,在毛利率相对有限的设备制造业,收入的提升将使得周转提升,进一步拉高龙马环卫的的毛利水平——假设毛利率提升5%,净利率就可以在现有基础上也接提升50%。

收入和利润同时翻倍的前景,意味着:刚刚在2017年完成定增并因此投入大量固定资产的龙马环卫,资产周转率可以迅速提升——这是它的多数因视距短浅而未能在冬日里积攒储备粮草的同行所不具备的优势。

最后一点,也是龙马环卫所有竞争优势的核心——它的生意模式与竞争能力已经在过去10年中得到充分验证:龙马的历史脉络可以证明,这是一个高增长、高ROE(净资产回报率)、正现金流的超级赛车手,这在对资金极为苛求的环保行业尤其难能可贵。

设备制造业的共性是利润率相对较低,2018年的龙马环卫净利润率仅为7%,设备制造的资产周转速度通常很低,折旧和资本开支通常会吃掉绝大多数利润。而下游采购也经常会产生大量应收账款。不过龙马环卫仍然能保持极高的净资产收益率。

而从产品线看,龙马环卫在过去几年中明星产品,是在过去十年中拉动增长的垃圾收转设备(也正是这次垃圾分类主题投资的核心亮点):其营收从1亿增长至8亿,收入占比也达到了总收入的30%以上。

03.总结:中期市值还有50%增长空间,但短期风险已经偏高

考虑到未来环卫设备需求空间爆发增长,龙马环卫这样的现金流超级赛车手,按照A股惯例将会有几个看点:

首先,随着政策逐渐铺开,采购订单的增加将会极大拉动龙马环保的业绩增长,如果估值保持在25-30倍左右,那么龙马环保未来首先市值可能站上90亿左右——对应当前60亿左右市值,还有50%空间。

其次,如果利润率从周期低谷逐渐开启周期,利润率提升20%甚至更高,又可能促进市值大幅跃升。

最后也是A股最为关键的催化剂,是以龙马环卫现在已被验证的正现金流的生意模式和龙头领先地位,在股价高位可以再次开启定增,前文中的业绩增长和利润提升模型可以因注入更高资本而启动增长循环,进一步拉升市值高度。

在这个循环中,A股的强大融资能力是这个“永动机”逻辑的核心驱动因素:业绩增长,验证的正现金流生意模式,融资加速,然后进一步拉动业绩增长,而只要这中间的生意模式得到验证,业绩符合预期,A股融资随之可以跟上。如果这个循环最终发生,那么龙马环卫翻倍的市值表现便只是一个起步价而已。

但在当下必须提醒投资者的是,不仅现实世界中没有永动机,A股市场哪些曾被是为永动机式的主题投资逻辑也大都存乎一致性盲目乐观之中而已,往往回报率都非常堪忧:毕竟,妄想一夜暴富的人经常亏的是最多的。

这不仅因为实现业绩的增长、现金流的验证,本身就充满了困难;而且股价是否会配合走到定增拉升的位置,也同样充满不确定性。

更为现实的是,即使是再好的业绩预期,在较长时间中也通常会经历许多次暴跌和回调,而已经作为热点上涨一个月的龙马环卫,投资者需要对接下来市值可能的回撤保持高度谨慎;同时,其业绩展开和订单增加的不确定性,也需要我们在未来数年持续关注。