智氪分析|广告业凉了?

如果有一个互联网以外的行业应该对“618”电商购物节,或是创投资本寒冬格外关注,那就是广告业了。互联网公司为了吸引流量,一直在不遗余力的花钱推广自己。

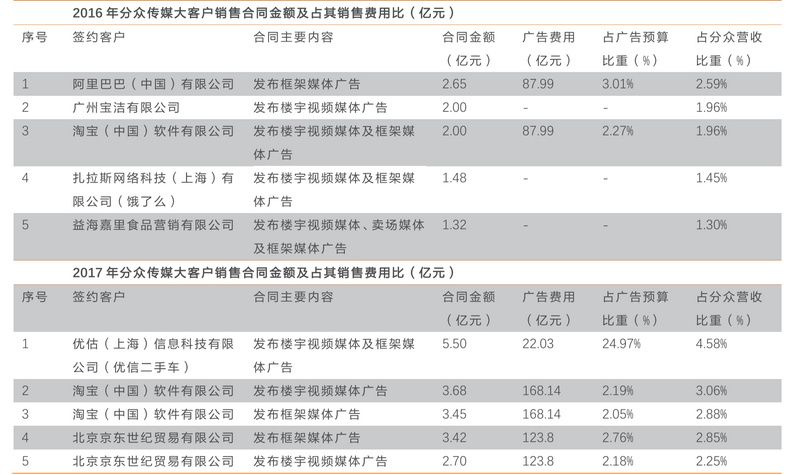

在中国最大的楼宇广告商分众传媒的大客户结构中,2016年阿里巴巴就高居榜首,第二位才是宝洁公司。到了2017年,排名前5的大客户均为互联网公司,已经看不到消费品公司的身影,双十一和618两大电商节日、二手车电商广告大战等也成为了广告业的盛宴。

2016和2017年分众传媒大客户变迁

数据来源:CTR,中金公司

不过从2019年一季度开始,整个广告业感受到了寒冬。最明显受伤的是分众传媒、百度和微博,这三家公司本质上都是广告公司。分众传媒Q1的营收同比下滑11.78%,净利润同比下滑72.4%。

微博和百度则是营收结构依赖广告投放的互联网公司,微博在Q1仅实现了营收14%的同比增长,这一数字在去年是75.64%,创了新低,微博保了利润但丢了增长。百度则是保了营收但丢了利润,Q1营收同比增速15.38%,没有出现太大幅度的下滑,但净利润同比下滑105%,环比下滑116%,也是百度上市以来首次亏损。

惨淡的财报令这三家公司股价暴跌。百度在一季报公布的当日下跌16.5%,距今年高位下跌了37%;微博则在公布当日下跌了11.2%,距今年高位下跌了41%;分众传媒距今年高位下跌了28%。

如果放眼全行业,根据CTR数据,一季度全媒体广告刊例花费下降11.2%。光大证券统计,在Q1广告收入大于20亿人民币的互联网公司中,广告业务同比增速比上季度提升的仅有阿里巴巴;微博KA/腾讯媒体/腾讯社交/微博SME广告增速分别环比2018Q4下降了30.4/20.4/9.8/9.5 pct, 增速下滑较为显著;美团/京东等公司广告增速分别环比2018Q4下降3.0/1.0pct,广告业务下滑相对平稳。

广告业是增长弹性大的行业,当企业处于低迷期时,可以主观缩减预算。一般来说,企业每半年会根据当期收入预期来调整广告预算。如果一家公司没有在经济好的时候预留资金,那么到了疲软期无论如何都需要削减成本,此时可自由支配的开支是削减的首选——比如广告。

情况正在恶化

广告业是一个后周期行业,GDP所反映经济冷暖将在3-4个季度后影响广告市场。

中国的名义GDP是在2018年Q1开始阶段性下降,这意味着广告业的惨淡是从2018年末到2019年初开始的,大部分公司今年一季度的财报印证了这一点。

一个值得关注的先行指标是广告公司的应收账款情况。以分众传媒为例,中金公司发现其已经出现了上两轮经济低迷周期时出现的现象,即应收账款周转天数自2018Q1以来已有上升趋势。

应收账款周转天数上升,意味着客户回款放慢,也就是说分众传媒提供了广告服务,但客户给钱的速度变慢了,这是宏观经济下行期的典型特征。当然放慢本身还有其他干扰因素,比如分众传媒大客户的占比提升,以及2018年5-6月世界杯期间广告主天然账期较长,但这两点并不是最主要的。

再来看万达电影,作为国内线下影院龙头,万达电影的广告收入也具备代表性。万达电影的收入结构分为院线电影发行及放映、销售卖品和广告。广告又分为贴片广告和阵地广告,贴片广告是在影片放映前播放,阵地广告则是影院内的宣传展台等。万达电影2018年广告收入增速仅为5%,而去年这一数字是42%。

另一方面,新经济类广告主的预算严重下滑。过去几年,由于一级市场资金充沛,在狂热的增长需求下,大部分公司在市场、广告费用上砸下重金,大量线上线下的广告来源于创业企业。例如在分众传媒2017年的大客户中,优信二手车以5.5亿合同金额高居榜首;在2016年的大客户中,饿了么以1.48亿合同金额居第四位。

但从去年下半年开始,资本收缩给高歌猛进的市场泼了一盆冷水,创业公司开始面临现金流焦虑,大量公司被曝降薪裁员。这些盈利模式还未跑通的公司,第一反应即是降低支出,除了裁员外,降低市场费用也是必然。

这从分众传媒2019Q1的财报中即可看出,营收同比下滑11.78%,净利润同比下滑72.4%,由于广告业的周期滞后性,这种负面影响很难在短时间内消除。

传统品牌广告主预算相对平稳

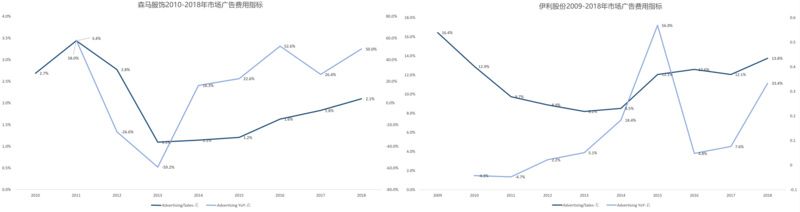

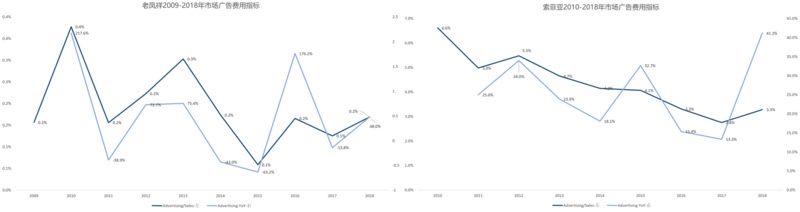

为了分析经济周期对品牌广告主预算的影响,我们按照中金公司的研究方法,选取了10个行业15家典型品牌广告主,通过这些上市公司2009-2018年市场广告费用情况,来管窥经济周期的影响。

我们主要统计了两大指标:

市场广告费用同比增长:这一指标在不考虑公司经营情况的前提下,反映市场广告费用绝对额的变化。

数据来源:Wind,智氪分析

从上述统计中可以发现,大部分核心广告主A/S比例较为稳定,但也有部分公司会根据经营策略做出明显调整。2018年由于宏观环境下行,消费需求弹性比较大的行业公司,都做出了削减广告支出的决策,比如保健品生产商东阿阿胶、汽车业一汽集团和比亚迪、旅游演艺服务提供商宋城演艺、白酒古井贡酒等等。但苏宁易购、永辉超市、青岛啤酒、伊利股份等电商或消费品公司依然处于逆势扩张期,广告投放与营收双增长。不过大多数公司由于业务具有周期性,所以与营业收入相关联的广告费用增速也呈周期性。

在2012-2013年经济低迷期中,东阿阿胶、宋城演艺、上汽集团、比亚迪、青岛啤酒、老板电器、森马服饰等公司的广告费用增速明显下降,其中一些公司在2018年也出现了下降趋势,但并不是所有,这可能是因为广告预算一般滞后GDP变化3-4个季度。以及2018年二季度世界杯期间,多数广告主进行了集中营销,比如青岛啤酒,这使得部分公司2018年的广告投入数字变大。2019年上半年,这些数字可能变得更加惨淡。

效果广告逆势崛起

随着广告投放进入疲软期,不同业务模型的公司,广告收入也在分化。

广告产品的形式主要分为效果广告与品牌展示广告。典型的效果广告以电商广告、搜索广告、信息流广告为主,按成交收佣金或产生销售联系等方式进行定价,其广告投放能够产生可以量化的效果;而品牌展示广告包括品牌图形广告、视频贴片广告等,主要以展示、增加品牌曝光度为主,与实际销售增长没有直接关系。

在宏观环境恶化的情况下,我们可以看到以电商平台为代表的效果广告继续保持增长,而以视频平台为代表的展示类广告压力颇大。由于广告效果与交易直接挂钩,美团、阿里、京东的广告收入在Q1分别增长45%、31%、27%,这反映了部分广告主在宏观需求恶化的情况下,依然没有放松对效果广告的投入。

相比之下,展示类广告明显失速,Q1爱奇艺广告业务同比增长仅0.9%,腾讯媒体广告(主要包括腾讯视频、天天快报等产品)同比增长5%。由于视频平台的广告形态以贴片广告为主,是最典型的展示类广告,在宏观环境恶化下经营压力较大。

数据来源:Wind

从行业趋势上看,广告主预算由展示广告向效果广告迁移已经是大势所趋。据光大证券分析,以品牌图形广告和视频贴片广告为代表的展示类广告,市场份额从2012年的33%逐步下滑至2018年的22%。而搜索、电商及信息流广告,均在不同程度上能够以CPA/CPS等方式量化,以评估广告效果,因此广告主预算开始加速向效果广告集中。

从历史经验来看,在经济收缩期,越是能够带来直接效果、可以量化的广告形式,越能逆势增长。据广发证券分析,在2008-2009年期间,传统门户网站的广告收入增幅均下滑,其中网易和新浪广告收入同比呈现负增长,但百度依然在2009年各个季度都依旧保持35%以上的增速。这是因为当年的门户网站腾讯、网易、搜狐、新浪等,广告收入主要来源于以CPM计价的品牌广告。而百度当时的广告收入,主要来源于以CPC计价的效果广告,广告投放更精准。

而在2011-2012年期间,其他公司广告收入增速都在下滑,但腾讯的广告收入逆势上涨,主要是因为当年手机QQ和微信支撑了社交网络体系,带来了效果广告的增量,这就是新广告形式带动产业增长,使得腾讯得以在经济下行期穿越周期。此后,QQ空间、微信公众号、微信朋友圈等效果广告进一步驱动腾讯收入的增长,使其增长大幅领先于其他公司,同期搜狐的品牌广告却进入负增长。

美国的发展历史也验证了这一点。在2008-2009年金融危机前后,以搜索/电商等效果广告为代表的互联网广告市场增速平稳,但以品牌展示为主的电视广告市场,却从2007年的7190亿美金下滑到2009年的3590亿美金,跌幅超过50%。

另外,信息流广告的大幅崛起,也拉动了效果广告的增长。从2012年起,信息流广告增速一直高于其他广告形式(如搜索、电商和品牌广告)。主要依靠信息流广告的字节跳动,其旗下的今日头条、抖音等APP异军突起,从腾讯视频、微博等公司手中抢占了大量用户时间。根据Questmobile数据,字节跳动系APP用户使用时长占比从2018年3月的8.2%,大幅提升至2019年3月的11.3%,超越阿里系的时长占比。

数据来源:QuestMobile

2019年1月,字节跳动将原今日头条营销平台更名为“巨量引擎”,将今日头条、抖音短视频、西瓜视频、懂车帝、激萌等产品流量聚合到同一个平台上,并尝试将营销能力覆盖到体系外的产品和海外市场。

随着字节跳动的商业化进程加速,对其他依靠广告收入的公司形成了巨大的压力,近期微博股价大幅下跌就是影响之一。根据App Growing的广告情报追踪数据,2019年1-4月TOP3流量平台广告投放金额合计占整体市场的74.1%,其中腾讯广告占比30.6%,相比2018Q3下降4.7pct;字节跳动的巨量引擎占比27%,相比2018Q3提升4.6pct;百度信息流占比16.5%,相比2018Q3提升1.6%。

数据来源:App Growing,广发证券发展研究中心

从收入驱动因素来看,Google和Facebook的增长都经历了先广告库存扩张、单价下行,需求跟上后再逐渐提高单价的过程。

图片来源:Alphabet 季报,Bloomberg,广发证券发展研究中心

图片来源:Facebook 季报,Bloomberg,广发证券发展研究中心

广发证券认为,信息流对于中国广告市场的另一个重大意义在于,开启了新一轮广告库存高速增长。从App Growing的数据来看,头部流量平台消耗的广告素材量在迅速增加,而伴随着这一过程的是字节跳动系广告消耗数直线上升。总体头部媒体的消耗素材量,比2018年1月增长了接近6倍,字节跳动系的占比从不足5%逐渐上升至2019年4月的30%左右。

广告库存增加,但宏观经济下行,导致流量价格下跌,这在2019年一季度已经出现。以趣头条为例,作为广告平台,单个DAU的平均收入从2018Q4的0.47元/天,下降至0.33元/天。另一方面,趣头条作为买量的需求方,其单个流量CPA获取成本从2018Q4的6.57元/人,下降至19Q1的6.21元/人。

总体来说,从2019年Q1各家互联网公司财报来看,流量通用型平台的增速更具有韧性。广发证券曾做过一项统计,将广告收入是否为该公司的第一大收入来源,作为判断其是否是通用型流量平台的标准。结果显示,以广告收入作为第一大收入的公司,增速普遍弱于不以广告为主业的互联网公司。

数据来源:各公司财报

大市值公司中,以电商为主的阿里巴巴和以游戏为主的腾讯广告增速快于百度;中型市值公司中,以外卖业务为主的美团和以电商业务为主的京东快于微博;而细分领域中,以游戏为主的B站、以直播为主的虎牙广告增速,要显著快于以广告业务为主的汽车之家。

宏观经济对于广告收入的传导链条为“宏观经济疲软→需求端疲软→厂商盈利能力下滑→厂商对未来增长预期悲观→削减广告预算→广告市场增速下行”。这个链条传导的时间通常需要1年左右,广告业经营额通常与上一年的GDP增速有很高的相关性。而2018年国内名义GDP增速回落,使得2019年广告市场变得比2018年更差是大概率事件,大家都需要勒紧裤腰带过日子。