Bernard Hickey带你审视专家观点 选择浮动还是固定贷款利率

财经

摘要部分银行经济学家近几个月一直提倡,现在是将浮动贷款利率改为固定贷款利率的好时机,因为在接下来几年里,浮动利率将上浮。5月份和6月份,各大银行将公开短期浮动贷款利率削减至5.0%至5.5%,与在竞争环境下与浮动贷 ...

部分银行经济学家近几个月一直提倡,现在是将浮动贷款利率改为固定贷款利率的好时机,因为在接下来几年里,浮动利率将上浮。5月份和6月份,各大银行将公开短期浮动贷款利率削减至5.0%至5.5%,与在竞争环境下与浮动贷款利率一致。另一部分经济学家和储备银行颁布的预测报告称,浮动利率相对而言最划算,因为浮动贷款利率允许借款人享受任何官方利率削减政策。

我认为,更重要的是低利率将维持更长时间,浮动利率更为划算,但取决于借款人对浮动利率波动的预期及对明确性的需求。每个借款人的情况不同,因此结合多方面的因素,对于选择固定贷款利率与浮动贷款利率存在正反两面的意见,值得我们耗时研究。

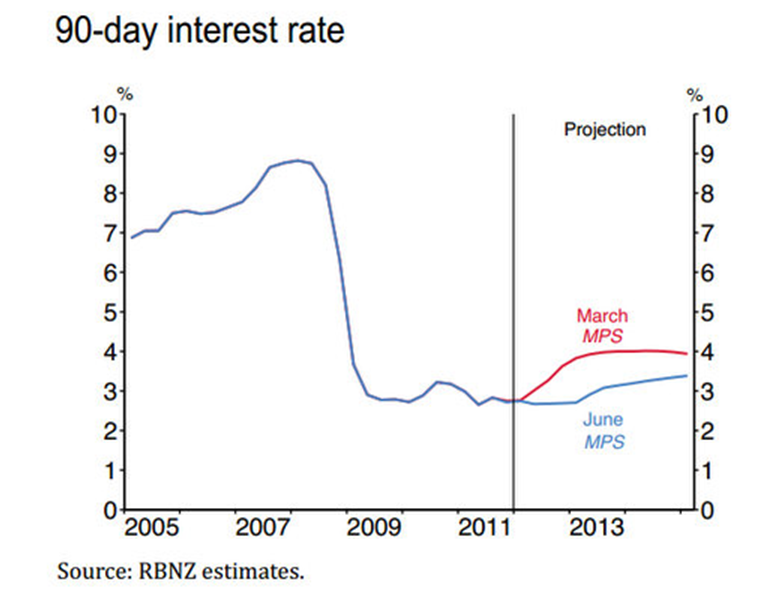

接下来我将向你展示,这个决定能在接下来几年为你节省上万纽币。首先,让我们一起来看看最近储备银行提供的预测和经济金融信息。下图为储备银行在6月14日的货币政策声明中预测的90天汇票贴现率曲线图,明显高于官方现金利率30个基点。蓝色曲线显示,6月份官方现金利率峰值预测为3%。红色曲线显示,12月官方现金利率(图上显示为3月份)。很明显,储备银行下调了对利率的预测约50个基点。如果联邦银行预测准确,浮动贷款利率在接下来几年仅上浮约50个基点。

据称,6月14日,新西兰经济前景预测被削弱,主要原因是新西兰北部经济预期恶化,而新西兰为抑制通货膨胀压力,将维持2.5%的官方现金利率。

因此,储备银行(如蓝线所示)预期浮动利率将上浮,但增幅较小并缓慢。如果储备银行预测成为事实,那么浮动抵押贷款客户将看到浮动贷款利率缓慢增长,到2014年末至最高点6%。但是值得注意的是,那些拥有充足资产和良好还款记录的借款人可以向银行寻求更优惠的浮动贷款利率,大约在5%至5.2%。预计,在竞争环境下,至2014年年底,浮动贷款利率将上浮至5.7%。

7月11日公布的数据显示,18个月2年期固定利率为5.55%,意味着借款人前6~12个月贷款利率偏高,最后的12个月将降低。相比官方现金利率,固定贷款利率与大额掉期利率关联性更高。尽管上个月掉期利率反弹,第一季度GDP实际增长率高于预期水平,固定借款人数增加,但是掉期利率今年大幅下降,主要是对全球经济衰退的担忧加剧,并且基督城重建工作放缓。

有一种方法可以测试各种各样的结果,并找出哪种选择更加优惠(尽管对许多人来讲,优惠并非唯一考虑因素)。

计算方法如下:

AGENT SHOWCASE LISTINGS

我们有一种计算器可以测算出哪种贷款利率更为划算,主要取决于3种不同的利率。第一种是最高值,官方现金利率峰值3%;第二种是中间值,与市场预期一致的官方现金利率微幅削减,然后反弹至2.75%;第三种是最低值,官方现金利率削减至2%,然后至2014年年初上涨至2.5%。

试一试哪种贷款利率对你最为划算,取决于你的利率预期。我认为,官方现金利率将长期保持低位,也就意味着,采用第三种最低值作为计算时,5.4%的浮动贷款利率(我通过经纪人迫使银行将5.75%的浮动贷款利率降至5.4%)好于我采用5.8%的固定贷款利率,若以20万纽币的贷款为例,将节省841纽币。在采用第二种中间值时,如果我选择固定贷款利率,如果官方现金利率上涨至峰值,上述情况借款人将损失483纽币。

一个简单的货币计算并非完全正确。部分借款人对接下来2年贷款利率何去何从表示非常关心,他们收入可能固定或者非常担心未来利率大幅上涨。他们可能认为固定贷款还款轻微上浮更为保险。也有部分人想保持浮动利率,因为他们坚信利率将再次下调或者保持不变,不想被固定贷款利率所捆绑住,如果利率下降后,将固定贷款利率换成浮动贷款利率会收取退出费。

对部分人来说,2009年至2010年,更换贷款利率品种,支付高额退出费,至今仍记忆尤深(还有人无法进行贷款利率品种更换)。另一部分人则对2004年年初至2007年年中,官方现金利率从5%上升至8.25%,引起浮动贷款利率飙升记忆深刻。部分年老者甚至提起80年代利率高达20%多。

每个人对于还贷更多、错过减少还贷的机会以及利率何去何从持有不同的观点。但主要是考虑何时采取固定贷款利率以及何时采取浮动贷款利率。当前尽管新西兰人近几个月趋向选择固定贷款利率,但新西兰采用浮动贷款利率的借款人仍占60%,接近历史高位,是从2008年后出现的比例拐点。许多人正考虑何时该采取固定贷款利率。

银行观点

Westpac银行的Dominick Stephens 称,对大部分人来说,今年选择固定贷款利率好于浮动贷款利率。他预测,官方现金利率受通货膨胀压力最终将上涨至6%,但并不认为官方利率将从明年3月份开始上浮。届时,官方现金利率位于6%时,浮动贷款利率将上涨时9%。

Westpac银行经济学家在7月2日发布的标题为“Wobbly Knees”的每周评论上称,“我们推荐借款人采用固定贷款利率。我们认为,长期来看,未来几年浮动利率将上涨,因此固定利率相对更具吸引力。但关键是何时采取固定贷款利率。银行本地最新发展和海外业务减少了固定利率继续下降的空间,也减少了今日采取固定贷款利率而明日后悔的可能。事实上,假定大额利率在过去几周来上涨,固定贷款利率将面临各大的上涨压力。”

ASB银行经济学家预期储备银行将将在明年3月份上调利率。Jane Turner在5月16的记录中指出,“当前,部分固定贷款利率低于或者接近浮动贷款利率,为转换贷款利率品种的借款人提供了机会。”经济复苏仍然缓慢,通胀压力暂时被压制。近期经济活动突显了近期经济前景存在下行风险,我们预测新西兰储备银行至2013年3月份将保持2.5%的官方现金利率不变。尽管如此,我们仍希望新西兰经济随着坎特伯雷地区重建工作继续复苏,但由此将推动通胀压力的继续放大。因此,我们希望新西兰储备银行在2013年和2014年稳步上浮官方现金利率,至2014年年中调整官方现金利率至4%。”

对借款人来讲,这意味着浮动贷款利率在下半年将继续保持低位,但是需要对2013年利率上调做好准备。结合国内和海外的情形来看,市场开始削减利率。这降低了国内大额融资成本,降低了部分固定贷款利率。在某些情况下,存在比浮动贷款利率更低或者相近水平的利率。我们认为,利率不会继续下降,除非储备银行坚持到底,这也为那些采用固定贷款利率的借款人提供了机会,可以避免遭受利率上浮的影响,寻求确定的汇率。

ANZ国民银行的Cameron Bagrie认为,经济正处于一个“急躁增长”的模式,意味着储备银将可能继续维持官方现金利率。因此,Cameron Bagrie趋向于认为浮动利率保持稳定。

BNZ银行首席经济学家Tony Alexander指出,7月5日BNZ银行推出5.75%的3年期固定贷款利率。如果欧洲债务危机解决(在欧元区解体之前),银行大额贷款成本将进一步上涨,由此将引发固定利率上浮。但是固定贷款利率取决于大额贷款利率的走向。相当明显,各大银行之间为正对房贷竞相争夺,推动房地产市场进入最近4年来的最高位。

Bernard Hickey的观点

不管怎样,我认为储备银行可能在很长一段时间会继续保持低官方现金利率。相对于经济学家的观点,我的观点更接近于储备银行的观点。我仍然认为,欧洲金融市场存在崩溃的风险(现在正在增加),由此将迫使储备银行进一步削减利率。

随着大公司顾客努力寻找高薪工作,各大公司寻求将制造和服务外包给新兴经济体如印度和中国,全球经济存在大量结构性通缩风险。这样往往压低工资和价格,转而鼓励储蓄,并保持低利率。同时,堆积如山的致债务需要清理(或者重组)。研究先前的金融危机得出,堆积如山的债务问题似乎超过了经济增长率和危机后多年的通货膨胀率。

因此,我个人认为保持浮动利率,尽管如果利率如之前经济复苏时上涨,2年和3年期固定贷款利率将相对更具吸引力。全球经济中部分结构已经发生改变,由此官方现金利率将在接下来受到压制。

但是这仅仅是我的观点,还有许多其他观点可供参考,包括金融市场的观点(通常与各经济学家的观点相异)。这些观点在大额贷款利率(也叫掉期利率)中展示。请看如下的图标。掉期利率在2月份下旬出现大幅上扬,主要得益于欧洲危机减缓;4月份和5月份下跌,主要是希腊债务危机涌现而选举的政府推崇的政策与欧洲紧缩的政策背道而驰;6月份月底出现反弹,源于欧洲短期复苏迹象以及借款人趋向于选择固定贷款利率,拉动大额贷款利率的上浮。

网站声明原创声明:

本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。

评论规范:

1. 所有评论均以读者个人身份发表,并不代表后花园立场。

2. 不得使用任何肮脏和亵渎的措辞。

3. 不得进行人身攻击,不得公开或泄露他人隐私。

4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。

5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。

6. 不得煽动仇恨、暴力、歧视。

7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。

8. 后花园保留对违反上述规范的留言行为进一步处理的权力。