徐艺婷 编辑:杜博奇或许当我们在严肃地讨论咖啡时,只有他们知道,那杯咖啡里潜藏着的其实是流量与资本的游戏。

北京时间8月14日晚,瑞幸咖啡公布了2019财年第二季度财报。根据这一上市后的首份财报,瑞幸咖啡第二季度的净营收为9.091亿元,同比增长648.2%;净亏损为6.8亿元,相较于去年同期的3.33亿元,同比扩大了105%。

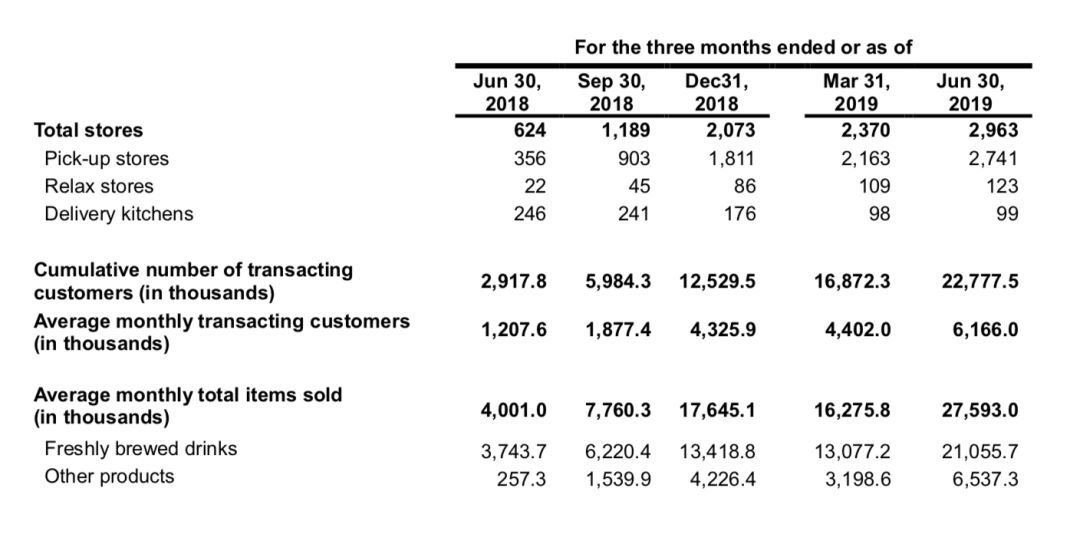

日亏666万,钱都烧哪儿了?三个月亏损6.8亿元,平均每天亏损额超666万元。乍一看数字惊人,但看看瑞幸咖啡的具体操作就会发现亏是正常的,不亏才是意外。财报显示,截至2019财年第二季度,瑞幸咖啡累计交易用户数2280万,新增交易用户590万,平均月活用户620万,同比增长410.6%。根据瑞幸咖啡的优惠规则,每位新客户都会获得一杯免费的咖啡。以24元一杯折中的价格计算,仅这一项的支出就有1.4亿元。在这期间,老客户的补贴也在继续。2017年成立之初,瑞幸咖啡便借助“买2赠1”“买5赠5”等多种优惠活动以及“请朋友喝咖啡,各得一杯”的社交裂变迅速崛起。

外卖业务收缩后,小蓝杯的核心是什么?尽管瑞幸咖啡CEO钱治亚在三个月前接受采访时曾说“亏损就亏损吧,补贴还会继续3到5年”,但瑞幸也在尽可能地降低成本,这主要体现在外卖业务。瑞幸曾透露,送一单外卖的成本是9-10元,其中快递员收入是7元一单,而消费者支付的是6元一单。这意味着,每成交一单外卖,瑞幸都要承担3—4元的配送成本。早在去年12月,瑞幸就提高了北京、上海两个城市的免费配送额度,由35元提升至55元。而后,这一政策扩散至杭州等多个新一线城市。不少消费者吐槽,这是一个无比尴尬的存在。瑞幸咖啡最贵的饮品为27元,如果买两杯则是54元,离免费配送还差1元,这就要求必须额外加一杯或者搭配一款轻食。仅仅提升免费配送的门槛还不够,瑞幸又使出了第二招。

写字楼里的瑞幸悠享店

由此看,瑞幸的快取店对标的更像是全家、7-11等便利店。而如果去除补贴,前者21-27元一杯的咖啡,并没有任何价格优势。相较于快取店,优享店多了座位,讲究的是空间。记者走访多家悠享店后发现,说是店,其实只是在大型物业中简单划出了一个角落,部分店内没有空调也没有WiFi,座椅稀少。别说对标讲究“第三空间”的星巴克,即便是对标肯德基、麦当劳,也逊色不少。

瑞幸的“流量”生意抛开越烧越烈的成本,瑞幸还有一个终极问题:当补贴不再时,用户能够被留存吗?退一步说,被教化的咖啡用户一定会选择瑞幸吗?瑞幸启蒙之后,他们是否会选择其他的品牌?毕竟咖啡市场不像出行市场,瑞幸咖啡也无法像滴滴一样,把自己烧成“垄断型”的存在。但或许,瑞幸并不担心这个问题——它从一开始就更像是一家披着咖啡外衣的流量运营企业。其对流量的重视,从仅支持手机移动支付可见一斑。记者发现,瑞幸咖啡的所有店内都仅支持手机APP或微信小程序下单支付,并无现金、刷卡等其他支付方式。如此一来,所有的数据便锁在了瑞幸体系之内。基于对消费者数据的洞察,提供更为精准的优惠活动,例如对于价格敏感者,给出的折扣券力度也更高。在通过咖啡掌握了互联网时代最为珍贵的“流量”及其背后的大数据之后,便可进行变现操作。在咖啡之外,瑞幸已经陆续上线了健康轻食、幸运小食、午餐等产品。不久前,又上线战略新品“小鹿茶”,进军茶饮行业。今年5月23日,瑞幸咖啡还成立了瑞幸烘焙有限公司,注册资本2亿元。经营范围为“糕点、面包零售;咖啡饮料、果蔬饮料的研发;预包装及散装食品、果蔬饮料、咖啡饮料、咖啡豆、咖啡用具销售;自营和代理货物及技术进出口”。7月经营范围新增“纺织品及针织品;服装零售;鞋帽零售;钟表、眼镜零售;箱、包零售;其他日用品零售;文具用品零售”等,与咖啡餐饮几无相关性。瑞幸的创始团队均来自以资本运作出名的神州系:瑞幸咖啡第一大股东陆正耀,为神州系掌门人,在瑞幸创始之初不仅提供资金,还提供人才和场地;瑞幸咖啡创始人兼CEO钱治亚,原为神州优车COO,是陆正耀的得意门生;瑞幸咖啡联合创始人和CMO杨飞,原为神州优车CMO。原班人马,“烧钱——抢市场——IPO”的打法如出一辙,瑞幸的资本运作自然也就不足为奇。或许当我们在严肃地讨论咖啡时,只有他们知道,那杯咖啡里潜藏着的其实是流量与资本的游戏。

转载声明转载声明:本文系后花园转载发布,仅代表原作者或原平台态度,不代表我方观点。后花园仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络

[email protected]