新西兰投资哪种住宅最赚钱?结果出人意料

后花园9月2日综合报道:

购买独立三居室住宅作为投资物业的时代可能即将结束。

根据interest.co.nz在第二季度更新的指示性租金收益率和现金流数据,投资者在三居室住宅上的收益率很低,而它们可能产生的现金流更糟糕。

数据还显示投资者在多单元物业,如公寓和单元房,可能会找到更有吸引力的选择。

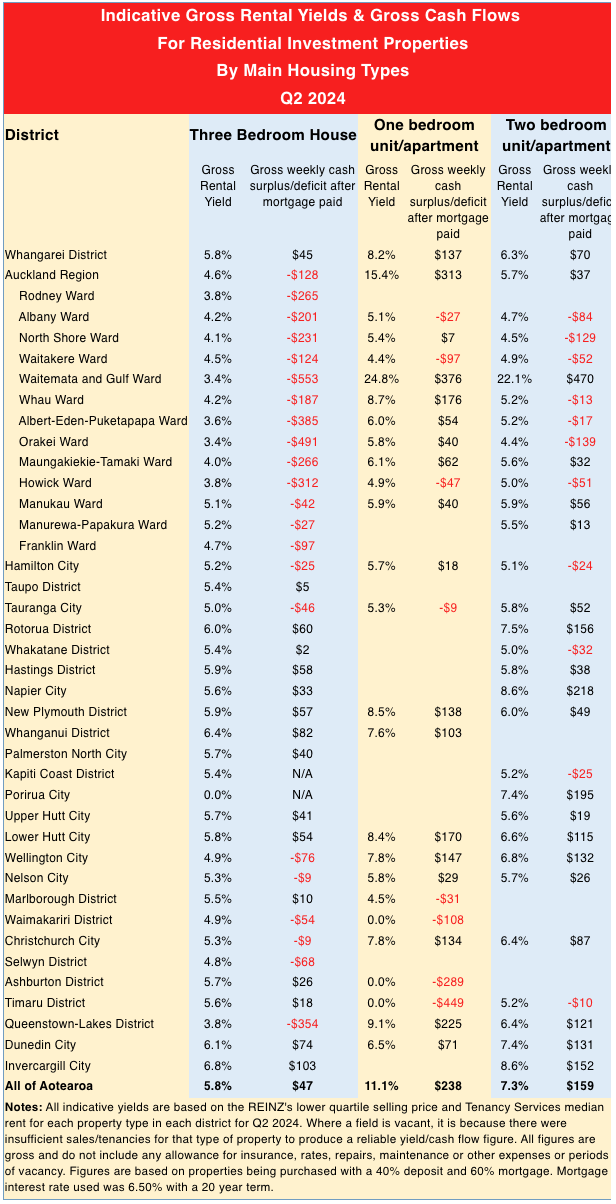

interest.co.nz追踪REINZ对三种主要类型住宅投资物业的下四分位销售价格,包括三居室住宅、两居室公寓/单元和一居室公寓/单元,按照主要城市的地区,并按季度更新数据。

然后将这些数据与同一地区同一时间段内同类型物业的新租赁周租相匹配,以计算每个地区各类物业的毛收益率。

interest.co.nz还计算了在假设首付4成,贷款20年期的情况下,租金收入扣除按揭贷款后剩余的金额,以提供可能的现金流情况。两组数据显示在下面的表格中。

两组数据均表明,三居室住宅可能会给投资者带来相当差劲的回报。

三居室住宅的毛收益率从奥克兰Waitemata & Gulf和Orakei的3.4%到Invercargill的6.8%不等(请参见下面的地图以了解奥克兰市议会选区的位置)。

Whanganui、Dunedin和Invercargill是收益率超过6%的唯三地区。

奥克兰的三居室住宅收益率特别低,全区平均为4.6%,从Waitemata & Gulf的3.4%到Manurewa-Papakura的5.2%不等。

全国范围内三居室住宅的平均收益率为5.8%。

如果说收益率数据显示回报相当微薄,那现金流数据则是灾难性的。

在interest.co.nz追踪的40个城市地区中,有18个地区(仅限三居室住宅)在按揭贷款付清后会产生负现金流。

假设按揭贷款的条件如上所述,基本上租金不足以支付按揭贷款。

现金流从奥克兰的Waitemata & Gulf的每周负$553美到Invercargill的每周$103不等。

即使在现金流为正的地方,一旦考虑到其他费用,如税费、保险、维修、维护和空置期,现金流很可能也会变成负数。

这些数据表明,今年第二季度购买三居室住宅作为投资的人可能不得不倒贴钱还贷,希望在以后获得资本收益,但最近可能并不理想。

然而对于多单元住宅,无论是收益率还是现金流,对投资者来说都更有利。

第二季度,两居室单元的平均毛收益率在全国范围内为7.3%,毛现金流为每周$159。

虽然在支付非按揭贷款费用后没有太多可用资金,而且长时间的空置期可能是灾难性的,但至少不会亏本。

对于投资者来说,一居室单元是最佳选择。

平均而言,这些单元的毛收益率为11.1%,在扣除按揭贷款但不包括其他支出的情况下,平均毛现金流为每周$238。

以这个速度,投资者甚至可能赚到一些钱。

责任编辑:番茄捣蛋