央行降息真能光速救房市?不一定

后花园7月29日综合报道:

目前,住宅市场最热门的话题之一是猜测央行何时开始降息以及降息幅度。

有人认为,官方现金利率(OCR)的降低以及随之而来的抵押贷款利率的下降将迅速扭转市场局势。购房者将会大举回归,房价将开始上涨,资本收益将大量涌现,一切都会好起来。

然而,事情并没有那么简单。

住房市场面临的挑战远不止高利率这一个,可能最大的挑战是当前未售出房产的积压问题。

积压问题是指市场上房产总数与每月售出房产数之间的差异。

在过去三年里,这个差异已经大幅增长。

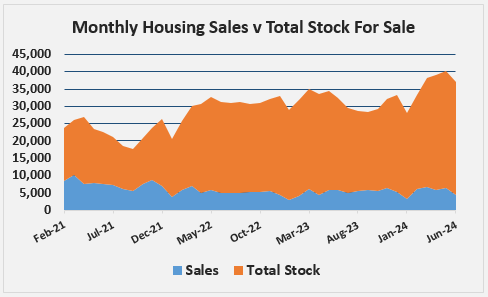

下图展示了这一现象。

图表底部的蓝色区域表示新西兰房地产协会每月记录的住宅销售数量。上方的橙色区域表示Realestate.co.nz前月月末待售住宅总数(库存)。

三年前的2021年5月底,市场上有14,883套住宅待售。到2021年6月,有7629套住宅售出,剩余7254套待售。

今年5月底,市场上的总库存增加了119%,达到32,598套。但今年6月的销售量与三年前相比却下降了43%,仅为4356套。

因此,同期未售出房产的积压量增长了289%,在今年6月达到28,242套。

这意味着市场将在冬季艰难度过,并在春季面临大量未售出房产的压力。

不幸的是,问题比以上数据所示的还要严重,因为这些只是我们所知道的卖方。除此之外,市场上还有潜在的大量待售房产。一些卖家可能已经尝试过但未能成功出售房产,暂时将其撤下市场。还有那些想要出售但暂时观望的人,或许在等待市场回暖。这些人仍然希望出售房产。

我们不知道这个潜在待售房产的规模有多大,但有传闻显示可能非常庞大。

如果抵押贷款利率的降低最终被视为市场的转折点,这很可能会促使潜在待售房产转化为实际待售房产,进一步推动市场朝着购房者有利的方向发展。

所有这些都已经足够糟糕了,但还有其他几个因素也可能对住宅市场产生影响。

根据新西兰统计局的数据,五月份移民人口净流失,离开国家的人数比到达人数多出约2000人。

这些数据需要谨慎对待,因为它们可能会经历大幅修订,特别是在移民模式发生急剧变化之后。

然而,如果它们意味着移民持续转变,并且我们在相当长的一段时间内出现移民人口净流失,可能对住房市场产生严重影响。

首先很可能影响到租房需求,但最终也会对房地产的整体需求产生影响,因为投资者会重新评估他们的立场。

最后当然还有整体经济。

人们经常将住房市场视为与经济独立,但实际上两者密切相关。

而现在经济有些不景气,虽然并没有到达崩溃的边缘,但也远非健康状况。

因此,总体而言,即使抵押贷款利率可能会降低,住房市场的前景看起来仍然困难。

责任编辑:番茄捣蛋