今天起实施!奥克兰人生活又有大变化!房市传来好消息,这类买家迎来入市机遇!

据悉,这是奥克兰第一次经历这么长时间的铁路停运,到2026年1月底前,奥克兰的火车系统计划全面关闭96天,部分关闭53天。

首次大规模关闭将从今天起持续至1月27日,另一次长时间关闭计划从4月12日到4月27日(复活节和第一学期假期)。同时,全年大部分时间内,火车也将以减少的运力运行。

这意味着客运火车、货运火车、Northern Explorer 或Te Huia火车都将停止运营。

据悉,停运是为了让KiwiRail能完成铁路重建工作,这对2026年成功开通City Rail Link至关重要。

火车什么时候停运?

KiwiRail和奥克兰交通部试图将铁路停运与学校和公众假期相匹配。

停运时间表如下:

夏季假期,由12月26日至2025年1月27日

4月12日至27日复活节及第一学期假期

5月30日至6月2日国王生日

6月20日至23日毛利新年

10月24日至10月27日劳动节假期

12月20日至2026年1月26日夏季假期

据悉,2025年还计划有24天的单线火车运营,但运营频率将缩短——预计从6月28日至9月21日每月的第二个周末运行一次,从12月14日至25日连续运行12天。

为什么一定要停运火车?

这次停运工作旨在为完成铁路网重建的最后阶段创造时间——这是一个漫长的升级和修复项目,早于2023年1月开始。

KiwiRail的首席基础设施官Andre Lovatt表示,这是为City Rail Link做好准备的“关键升级工作”。

“在这段时间里,我们要做的是将我们的网络从货运列车网络升级为能够承受或容纳高频率地铁列车的网络,当City Rail Link开放时,这些列车将在轨道上运行。”

据悉,City

Rail Link开通后,将在奥克兰CBD新建四个车站,使奥克兰的铁路运力增加一倍。

但是,为了确保更可靠、更快、更频繁的列车服务,需要完成铁路网其余部分的重建工作。

Lovatt表示:“如果我们不停运一段时间,那么纳税人投入的钱实际上并没有产生该项目的最终效益。”

据悉,政府还投入了2亿纽币用于完成铁路重建。

奥克兰人还有其他出行选择吗?

奥克兰交通部的公共交通运营负责人Rachel Cara表示,火车停运后,将由公交车替代,且每20分钟就会有一班,其他频繁的路线也会有额外的服务。

从1月6日起,随着人们重返工作岗位,交通部将增加替代公交车以解决出行问题。

她说:“我们有信心,我们的计划将能够应对这四周期间的乘客数量。这是一年中公共交通比较安静的时候,很多人还在度假。我们还能够重新部署校车,以支持我们的铁路替代服务。”

Cara表示,在铁路停运期间,交通运输运营中心将密切监控铁路网络和交通流量。

再来说回房市,最近公布的一份报告显示,截至今年年底,全国住房可负担能力显著改善,并为首次置业者创造了入市机遇。

房价、利率双降!首次置业者迎来利好

由于房价和利率小幅下降,今年11月,首次置业者的住房可负担能力创下了自2021年10月以来的最高水平。

根据新西兰房地产协会(Real Estate Institute of New Zealand)的数据,全国房价中位数从今年10月的60.75万纽币下降到了11月的59.9万纽币——这使其略低于去年11月的60万纽币,也远低于2021年11月67万纽币的峰值。

与此同时,两年期固定抵押贷款的平均利率继续下降,从10月份的5.68%下降到了11月份的5.63%,也远低于去年11月的7.04%。

两年期平均固定利率目前处于2022年9月以来的最低点。

与此同时,缓慢但稳定的收入增长也有助于提升住房可负担能力。

据Interest.co.nz估计,自今年年初以来,年龄在25岁至29岁之间的在职夫妇每月的实得工资中位数已增加了约3纽币。

虽然上述因素本身都不会对住房负担能力水平产生重大影响,但综合起来看,自2021年10月以来,对于典型的首次置业者来说,住房可负担能力已达到了最强水平。

但不幸的是,住房可负担能力的提高并不等同于能够负担得起住房。

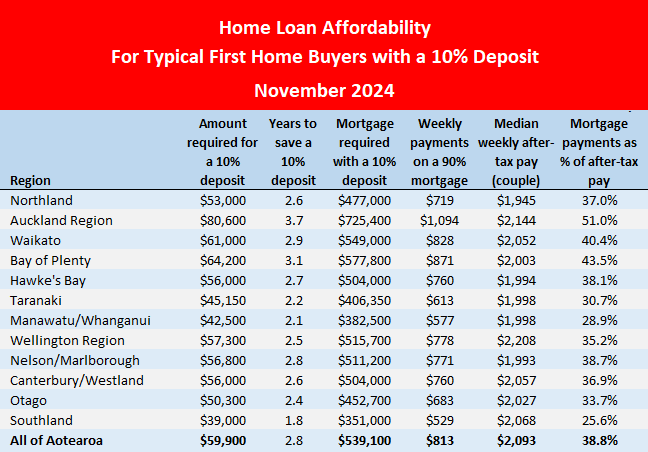

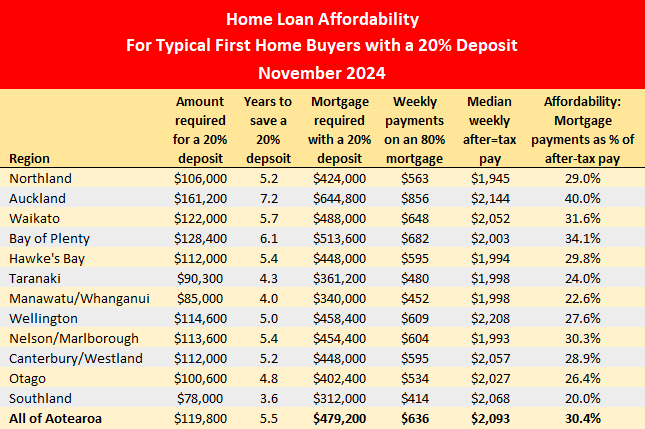

平均而言,首次置业者仍需要拿出10万纽币以上才能以全国较低四分位数的房价负担起一套房子的首付(20%),而在奥克兰,则需要拿出16.12万纽币。

如果他们以10%的首付申请低首付贷款,还款成本可能会非常高,以至于在奥克兰和丰盛湾等房价较高的地区,典型的首次置业者可能买不起房子。

因此,尽管首次置业者的住房可负担能力有所改善,但主要挑战依然存在。

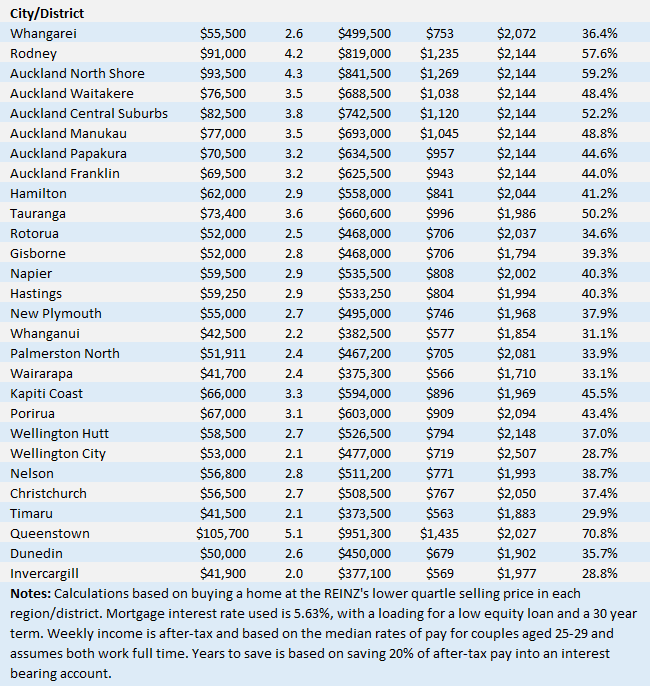

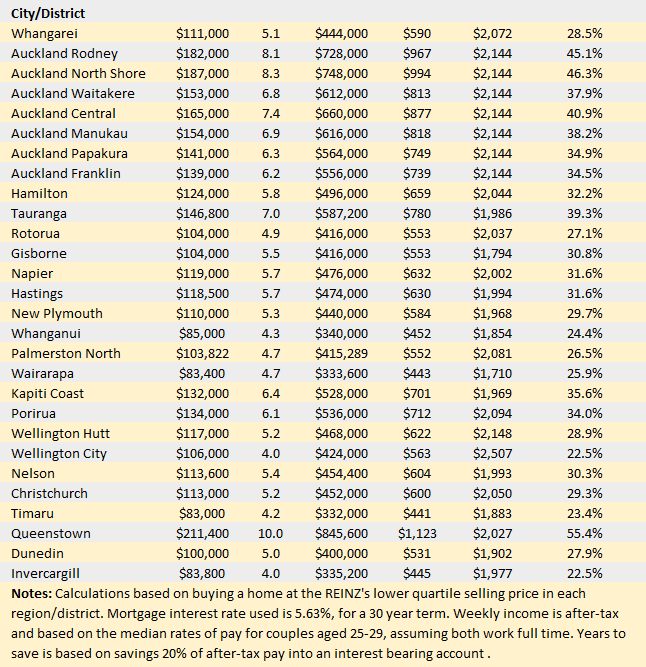

下表显示了在新西兰所有主要城市地区,首付10%或20%的典型首次置业者的主要负担能力指标:

针对首付为10%的典型首次置业者(2024年11月的住房可负担能力)

针对首付为20%的典型首次置业者(2024年11月的住房可负担能力)

目前横亘在买房路上的“拦路虎”,依然是首付和房贷,但在新西兰各个城市之间,房贷成本存在着巨大差异。今天的一份报告就揭露了全国房贷压力最轻和最高的城市。

新西兰哪个城市没有房贷压力?最新报告真相了

今天公布的最新数据显示,在过去10年里,已经偿清抵押贷款的房主数量急剧下降,这引发了人们对新西兰人在退休后仍将还贷的担忧。

OneRoof的数据合作伙伴Valocity的数据显示,尽管利率长期处于低位,但新西兰只有不到三分之一的房屋没有抵押贷款。

导致这一现象的因素包括:房价上涨和新冠疫情后两年的购房狂潮,当时利率正处于最低点。

OneRoof和Valocity发现,没有抵押贷款的住房比例从2014年的36%下降到了2024年的32%。

数据显示,全国48个地方议会选区的无抵押贷款住房比例出现下降,其中下降最严重的地区是:Selwyn(-20%);Southland(-12%); Queenstown-Lakes

(-8%);Waipa (-8%)以及陶朗加(-8%)。

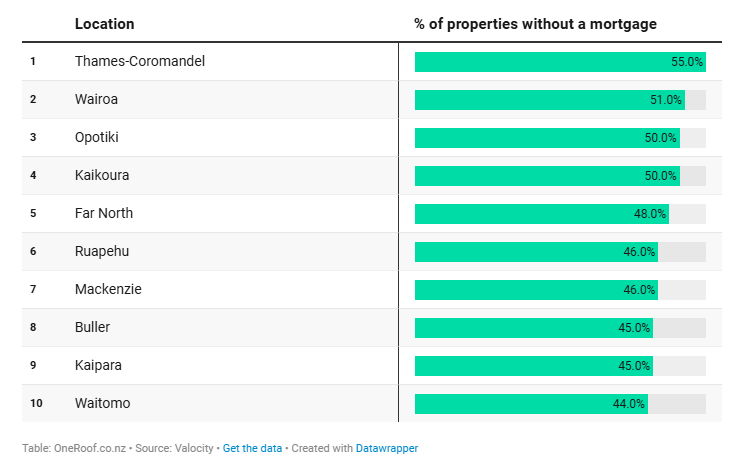

上表显示了每个地方辖区无抵押贷款住房的百分比TOP 10

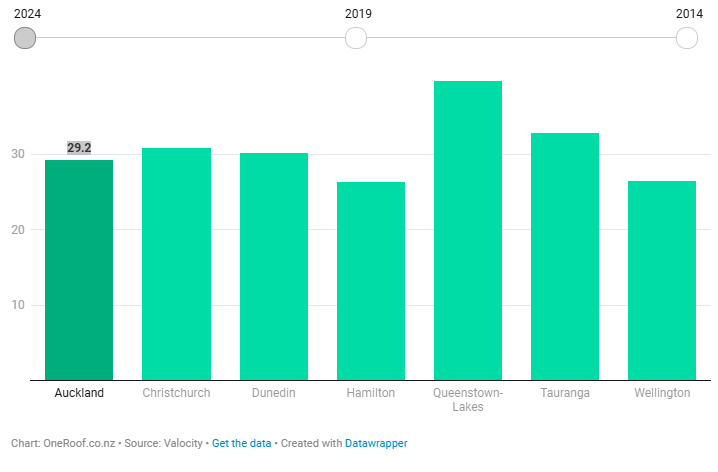

然而,在过去五年中,全国范围内无抵押贷款住房数量的下降速度有所放缓,仅下降了一个百分点。事实上,奥克兰无抵押贷款住房的比例甚至还增长了一个百分点,从2019年的28%增长到2024年的29%,但仍低于2014年的比例(35.9%)。

在陶朗加也可以看到类似的情况,当地的无抵押贷款住房比例在过去五年中有所增长(从29%上升到32%),尽管在过去十年中仍下降了8%。

在主要的大城市中,皇后镇-湖区的无抵押贷款住房比例最高(39.7%),而汉密尔顿的比例最低(26.4%)。

Thames-Coromandel的无抵押贷款住房比例最高,为55%(高于2019年的54%和2014年的53%)。Upper Hutt的有抵押贷款住房比例最大,为79%(高于2019年的75%和2014年的72%)。

有抵押贷款的住房总量从2019年的1,067,460套增加到了2024年的1,169,893套(+9%),其总价值从784,510,892,250纽币跃升到了1,115,288,907,400纽币(+42%)。

上图显示了全国主要地区无抵押贷款住房的比例(奥克兰为29.2%)

无抵押贷款住房的总量从2019年的515,654套增长到了2024年的548,655套(+6%),其总价值从370,532,975,461纽币跃升到了539,542,864,170纽币(+ 5%)。

研究显示,Thames-Coromandel的房主可能拥有最多的可支配收入,但可支配收入的多少取决于他们住在哪里。在Thames-Coromandel的中心腹地,房屋的平均价值约为68万纽币,而在Pauanui这样的度假胜地,房屋的平均价值高达150万纽币。

Harcourts

Pauanui的负责人Alyce Rowe表示,Pauanui的房屋通常是代代相传的。此外,该地区的买家往往是不需要抵押贷款就能购买第二套住房的高净值买家。

Rowe表示:“Pauanui非常独特,在这里买房的人,约有50%没有将融资作为买卖条件。”

Valocity的高级研究分析师Wayne Shum表示,类似的情况也出现在皇后镇-湖区,那里40%的房产都没有抵押贷款。

Shum表示:“新西兰一些最昂贵的市场,比如皇后镇,也有很高比例的无抵押贷款住房,这可能有点令人惊讶,但许多房主可能是退休人士,他们缩小了住房规模,或者是现金充裕的买家,他们过得很好,所以不需要融资。”

像皇后镇和Thames-Coromandel这样的地方,它们与汉密尔顿形成了鲜明对比,那里只有26.4%的家庭没有抵押贷款债务,这是新西兰所有主要城市中心中比例最低的。

Shum认为,这反映了汉密尔顿的经济和住房结构,那里有很多年轻家庭和首次置业者,他们在偿还抵押贷款时背负的债务更多,时间也更长。

他说:“在汉密尔顿购买第一套住房的人,大多数都有抵押贷款。直到很多年之后,有时在他们购买了第二套或第三套房产之后,他们才可能摆脱债务。”

Shum补充说:“有趣的是,尽管经济发生了巨大变化,但我们并没有看到无抵押贷款数量的快速变化。”他还警告说,议会、慈善机构或政府住房供应商拥有的房产通常也没有抵押贷款,这可能会略微扭曲数据。

坎特伯雷的Selwyn是无抵押住房数量下降最快的地区之一,自2014年以来下降了20%,这很可能是由于该地区在基督城地震后的大规模扩张。

Selwyn是新西兰发展最快的地方行政区,其中Rolleston拥有约3万居民,预计将再增加1.7万人。

Ray

White的代理中介Caine Hopcroft表示,地震后,Rolleston确实开始兴旺起来,但现在也有买家从奥克兰和陶朗加等房价更高的地区搬到这里来。像Lincoln这样的地区已经计划开发1700套新住宅,还有一个巨大的工业开发区,预计将增加1500个新工作岗位。它还将拟建南岛最大的PAK 'nSAVE。

Caine表示:“对于大多数在这里买房的人来说,这是他们的第一套房子,在过去的几年里,他们主要依靠储蓄或父母银行。”

在房价可负担的Southland,无抵押贷款的住房比例在过去10年里也下降了12%。

Shum表示:“在Southland,虽然这里的房价更容易承受,但当地的就业市场并不总是能支持快速偿还抵押贷款。”

对许多本地人来说,即使在房价较低的情况下,收入限制也意味着抵押贷款会在账上停留更长的时间。

(责编:Gloria)