2021年中国电动牙刷市场规模将破200亿

前言:

2018年以来,国内电动牙刷市场进入高增速爆发期,行业标准正在制定,预计2021年国内市场规模将突破200亿元。

从技术阶段来看,全球电动牙刷处于1.0电动化向2.0智能化过渡的阶段,1.0产品的核心瓶颈是电机和材料研发,未来的2.0产品将会成为物联网在个护领域的一个重要入口。

一、产品:电机与材料是核心技术瓶颈

从原理上,电动牙刷产品主要可以分为两类:旋转式和振动式。旋转式电动牙刷以欧B2D旋转式为代表产品,主要利用牙刷内部的电机运动驱动圆形刷头进行钟摆式旋转,在执行普通刷牙动作时增强与牙齿的摩擦效果;

振动式电动牙刷以飞利浦HX6730为代表机型(电动牙刷中的“畅销机皇”),同样依靠牙刷内的微型电机运动带动牙刷头,但产生的是垂直于牙刷柄方向的高频摆动,摆动幅度一般在5mm左右,其中刷毛的振动频率与声波频率一致或者相近的则称为声波式。

振动式电动牙刷的震动幅度相对较小,相比旋转式会更加柔和,声波震动是目前全球范围内更为主流的技术路线。

电动牙刷的核心零部件是电池、电机和刷头,其中电机和材料研发是电动牙刷行业的核心技术瓶颈。

1)电机:国内品牌仍在“带着镣铐起舞”。电动牙刷的核心技术含量在于牙刷的发力,包括细节力度的调节。

电机发力的判定有直观的方式是“打水试验”,即在运行状态下将牙刷浸入水中,观察电动牙刷能否正常震动,在阻力状态下打起水花;如果阻力状态下就会失去震动力度,那么刷牙时遇到齿面阻力也无法强力清洁。

目前国内市场中拥有自主电机技术的电动牙刷品牌并不多,除全球龙头飞利浦和欧乐B可以实现电机自供之外,大多数国产品牌的电机依赖进口或正处于研发阶段。

由于电机核心技术突破需要时间,目前更多的国产电动牙刷品牌选择“带着镣铐起舞”,在各家使用同款马达的情况下进行结构设计与调校,结构设计也是国内电动牙刷专利申请的重点。选择马达卡的位置和力度是不是最好的,是否能让它的力度通过轴最终正好扩散到牙刷头,最终震动的力度有多少、有效的参数能够发挥多少取决于结构的研发实力,也影响了产品的最终体验。

除了功率之外,噪音是电动牙刷马达研发需要考虑的重要因素。对于消费者而言,相较于清洁力度,噪音大小则是更加外在的产品表现:

飞利浦的噪音较大,达到60分贝,这也是一个电动牙刷噪音的国际标准,而国内的实质上尚未更好的降噪方案,更多是以使用小功率马达、牺牲清洁效果而达到更低的噪音标准,这也是由于市场认知造成的:国内消费者尚未培养出对于电动牙刷的正确认知,部分人认为高功率的电动牙刷会损害牙齿因此倾向于选择低功率牙刷。

总结而言,功率高、噪声小、体积小是电动牙刷电机的主要升级方向。

2)材料:防水和清洁是主要需求。这里的材料包括电动牙刷的机身材料和刷头的刷毛材料,而在实际生产中,材料与工艺的配合密不可分。

防水是电动牙刷的必备性能之一,假如牙刷整体(包括充电接口处)无法完全入水,或是防水圈密封效果差产生缝隙,轻则影响产品寿命,重则导致安全事故,因此检测电动牙刷质量的另一个标准是能在水下正常运行多久。

清洁度是消费者选择电动牙刷的另一重要考量,由于电动牙刷需要入口,因此刷毛材料和刷头的工艺设计也是研发的重要内容,刷毛是否适应口腔、刷头是否为密封结构、密封下是否容易滋生霉菌都是电动牙刷材料与工艺需要解决的问题。

从整体的产品技术阶段来看,全球电动牙刷处于1.0电动化阶段向2.0智能化阶段过渡的时期。飞利浦等行业龙头在电动牙刷1.0阶段的产品已趋于成熟,然后产品迭代速度较慢,智能化方向的探索仅限于搭载感应芯片提示用户调节振动模式,或在刷头磨损到一定程度时提醒更换等功能性的改善上。

国产品牌从行业整体的发展状况来看尚未完成1.0产品的阶段,产品同质化严重,产品仅在外观设计方面进行区别;但另一方面,国产品牌在智能化探索上则更为激进,不少品牌将互联网家电和物联网概念拿到电动牙刷领域做模式创新,提出“软硬一体化”,将电动牙刷作为一个高频的数据入口,如将电动牙刷与手机APP绑定,收集用户的刷牙数据,并通过一些返利提高APP下载率等。

但目前这样软件系统+牙刷硬件的组合方式还略显简单粗暴,技术门槛并未提高,也没有提高消费者的使用体验,且“刷牙”这一场景虽然高频但也短暂,连接APP增加了电动牙刷的使用步骤实质上还降低了产品体验;目前可采集的数据量和数据价值也很有限。

虽然方式还不成熟,但智能化方向却是必然。未来的智能电动牙刷有望被赋予更多的数字特征,成为物联网的一个环节和口腔健康领域的一个重要入口。

二、市场:国产崛起,竞争格局尚未定型

电动牙刷进入中国市场已经十余年,但前期由于外资垄断、价格昂贵等诸多原因,长期处于市场空白期。

2015年,国内的电动牙刷领域出现第一个风口,大量创业品牌出现,发展历程和如今的行业机遇类似于早几年的电动剃须刀:飞利浦、博朗两家外企品牌占据主要份额,拥有核心技术,价格偏高,而后国产品牌飞科依靠高性价比和外观设计取得国内一半的市场份额;

2018年,电商红利也覆盖到了电动牙刷,行业迎来新的热潮,仅去年成立的创业企业超过130家,行业竞争加剧,产品平均单价由300+元降至200元左右。

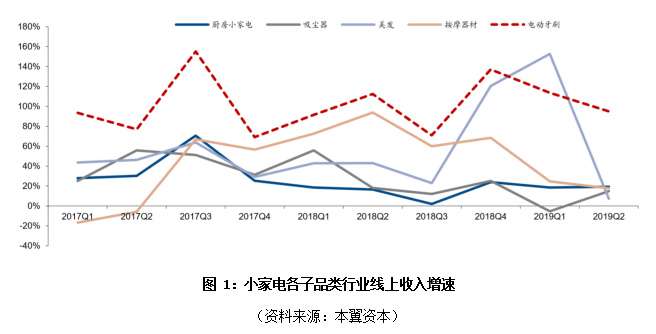

由于电动牙刷的国内销售渠道以线上为主,因此阿里渠道的销售数据可一定程度上反应整个行业增速,根据淘数据显示,2018年以来电动牙刷线上销售额常年保持在70%以上的高速增长,2019年第一季度和第二季度同比增速分别达到137%和95%,是目前小家电中整体表现最佳的品类。

根据尼尔森咨询和智研咨询分别发布的中国电动牙刷行业报告,2015年中国的电动牙刷渗透率约为3%,目前的市场渗透率约为5%,与美日等发达国家相比仍有较大差距,美国市场电动牙刷渗透率约42%,日本市场渗透率约40%,约为国内渗透率的8倍。

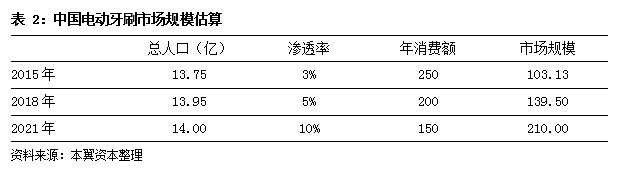

假设牙刷普及率已经达到100%,电动牙刷只考虑新置替换需求,假设电动牙刷的平均更新时间是半年,按照3%的渗透率来算,2015年电动牙刷市场规模在103亿元左右;

随着人们健康意识和消费水平的提高,2018年中国电动牙刷的市场规模约为140亿元人民币,到2021年若电动牙刷渗透率提高到10%,则电动牙刷的市场规模将会增长到210亿元。

在国内电动牙刷市场中,增速最快的是下沉市场。

据淘宝天猫数据显示,2019年1-4月在淘宝天猫购买电动牙刷的消费者人数比去年同期增长了175%,其中来自三四线及以下城市的消费者人数增长了228%,远高于一线城市的114%。

除国内市场以外,海外市场也是国内品牌商和ODM/OEM厂商的目标市场,仅以美国为例,2018年美国有3.27亿人口,以40%渗透率、10美元单价、半年的更换频率进行保守估计,仅美国电动牙刷市场超过26亿美元(186亿人民币),中国电动牙刷以高性价比定位进入海外市场后,电动牙刷全球渗透率有望进一步提升。

在市场竞争方面,飞利浦和宝洁(旗下品牌包括欧乐B、佳洁士等)是全球电动牙刷市场的龙头,市场占有率约为30%、20%。在中国市场中,2017年飞利浦和欧乐B两大品牌占据的市场份额约为88,2018年受国产品牌崛起影响,二者市场份额下降至约70%。

国内电动牙刷品牌的竞争者们主要包括以下几类:

电动牙刷龙头外企(飞利浦、欧乐B等)、传统牙刷制造企业(舒克、黑人等)、传统家电制造企业(海尔、TCL、新宝等)、及新进入企业(USMILE、小米的素士和贝医生等)。目前行业内参与的品牌数超过200家,多为线上品牌,国产电动牙刷价格相对低廉,飞利浦旗舰店高端款最高售价为2099元,而国产品牌 USMILE 和素士的最高售价均不超过600元。

国产品牌凭借相对低廉的价格进入市场后份额迅速攀升,中商产业研究院的数据显示,2019年3月电动牙刷网络零售前十名分别是:飞利浦、欧乐B、舒客、USMILE、 吉登、WORMS、萌牙家、拜尔、素士、神奇牙刷。

就产业政策来看,电动牙刷行业标准的制定已经开启,将会加速市场洗牌。

由于国内电动牙刷市场发展起步较晚,产品同质化严重,行业标准缺失,行业内企业对产品性能定义不一,导致产品性能指标不统一,测试方法不一致,可能对行业发展带来部分健康隐患。

为解决上述问题,2019 年 7 月中国家用电器协会组织开展电动牙刷标准的制定,主要涉及产品的各种概念和性能、测试方法和安全性规范,如:产品的刷头、塑料、喷漆是否达到了可入口器材的标准。电动牙刷行业标准的制定有利于规范整体行业秩序,淘汰部分不合格生产厂商,低价位市场竞争将空前激烈,倒逼品牌进行产品升级。

此外,“标准”的出台也将增强资本的行业信心和参与度,加速市场洗牌,行业竞争格局届时将再起变化。

三、供应链:主阵地深圳,产业供应链尚未成熟

当前国内电动牙刷供应链在地域上集中分布在江浙一带和珠三角一带,分别以宁波和深圳为代表,两个地域的代工特点也有所不同:江浙一带走低价路线,而珠三角一带则比较注重品质,所以珠三角的工厂面向出口比较多。

深圳是国内电动牙刷供应链的主阵地,集中了富士康、金进、喜高、欣旺达等10余家大工厂和众多规模较小的供应链厂商,此外Usmile、欧可林、兰希、素士等电动牙刷品牌均在这里设有办公场所。

电动牙刷代工厂以ODM或者OEM开展经营,由品牌方提出需求,代工厂根据需求来组装加工,最后贴牌;前者品牌方有自己的设计,代工厂仅负责组装加工,产品主要面向出口;如果品牌方没有设计,使用代工厂提供的设计方案,则属于OEM。因此,OEM厂商往往拥有自建电动牙刷品牌的生产能力,但能否打通市场营销渠道则要看团队的能力。

整体而言,国内电动牙刷产业供应链的成熟度并不高,原因有二:

第一,目前国内供应链厂商的研发能力有限,缺乏电机和材料核心技术,代工环节以集成和结构外观设计为主,很难建立足够的技术门槛;

第二,目前国内专注于电动牙刷生产的供应链厂商并不多,由于深圳拥有诸多规模大、代工技术强的大工厂,很多新品牌会更加信任大厂,如小米旗下产品大部分是欣旺达代工,但欣旺达并不是专注于做电动牙刷的,电动牙刷制造部门只是其中一个小部门,甚至没有没有对外宣布他们有牙刷加工的项目。

而非专业的供应链长期来看或存在一些隐患,如产品品控、产品迭代速度、用户体验反馈等。

四、渠道:线上为主,主力消费人群为Z时代

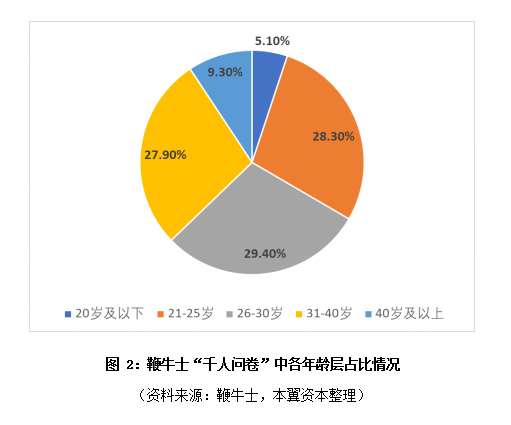

国内电动牙刷市场的主力目标人群是年龄在18-35岁的“Z时代”群体,且三四线城市的潜在市场空间广阔。

在鞭牛士开展的1000名消费者的线上问卷调查结果中,有近80%的人曾使用过电动牙刷,从年龄分布来看,20-40岁的消费者在千人中占比85.6%,从收入情况来看,月收入在5000元以下的占比32.6%,月收入在5000-1万元的占比37%,从消费者的收入结构可以推测,三四线城市的电动牙刷潜在消费者数量可观。

“Z时代”群体的消费特征可以简单概括为:好看、好用、划算。因此在目前的电动牙刷营销中,外形时尚、性价比高的产品最受消费者青睐。

IP合作是提升产品外观吸引力的常见营销手段,如艾优电动牙刷推出了sup、皮卡丘的联名款,并和小黄鸭、美少女战士达成了IP合作。

而在目前国内电动牙刷产品同质化严重的情况下,消费者对于产品定价有着较高敏感度,在上线淘宝联盟、淘宝客等推广平台的低价位国产品牌中,30元以内的产品月销量可能上百万;而销售额最高的电动牙刷产品,价位在300-350元之间。

从销售渠道来看,国内电动牙刷主要以线上销售为主,淘宝、天猫、京东、苏宁、拼多多等电商平台是电动牙刷品牌商的主要直销渠道。

为了更加适应Z时代群体的消费需求,以KOL大V导流、明星推荐、主播种草、公众号推广等结合新媒体的线上营销方式在电动牙刷行业非常火爆。

截至2019年5月,国产品牌萌牙家达成合作的博主已有七八百位,而每月还会增加200-300个新合作;

而在今年上半年中,萌牙家的月均销售额在900-1000万左右,半年销售额累计达到了5500万元,未来将会继续在微博、知乎、小红书、B站等社交平台发力。另一国产品牌艾优则计划在2019年投入8000万元左右的推广费用在小红书、抖音、微博等线上渠道进行推广,此外还准备了大概1000万元左右的预算用于明星代言。

随着线上销售渠道的激烈竞争,线上的获客成本也在不断增高,一些电动牙刷品牌则更多地专注于线下渠道的铺设。电动牙刷的线下渠道主要有以下三类:

一是口腔服务机构的渠道,因为电动牙刷的高频消费者与口腔诊所的目标群体高度重合,一些品牌方以电动牙刷为入口进行口腔健康领域的完整布局,如苏牙;

二是商场专柜渠道,比如在万达、来福士、万象城等一些购物中心开专柜;

三是跨店合作渠道,比如京东之家、国美、苏宁、机场店铺等。

本报告由专注新经济&新消费投资的本翼资本与专注新消费行业报道的鞭牛士联合发布。