硅谷CEO陷离职潮,创始人诅咒阴霾不散?

(本文约8500字,阅读全文大约需要10分钟)

【编者按】众所周知,成功的企业离不开魅力非凡的CEO,这些人拥有不同寻常、鼓舞人心的力量,很容易让人产生钦佩甚至崇拜的感觉,进而激发他人的敬畏和服从。然而在对美国公司CEO的研究中,这种普遍对魅力领袖的崇拜似乎引发了诸多问题,包括个人崇拜夸大了CEO对公司的影响、“CEO必须具有魅力”的想法导致公司忽略了许多更合适的候选人,而这类领导者会以各种危险的方式破坏企业稳定。WeWork、eBay和Juul等三家明星创企CEO相继辞职,似乎再次证实了硅谷“创始人诅咒”的现象确有其事。

以下为文章正文:

最近几天,已经有三家硅谷明星科技公司的首席执行官相继辞职,分别是共享办公空间巨头WeWork的亚当·诺伊曼(Adam Neumann)、线上拍卖及购物网站eBay的德文·维尼格(Devin Venig)以及电子烟巨头Juul的凯文·伯恩斯(Kevin Burns),这表明硅谷的创业者们正面临着严峻的考验。虽然他们辞职的时机可能属于巧合,但这三家公司目前的确都正在经历某种形式的动荡。

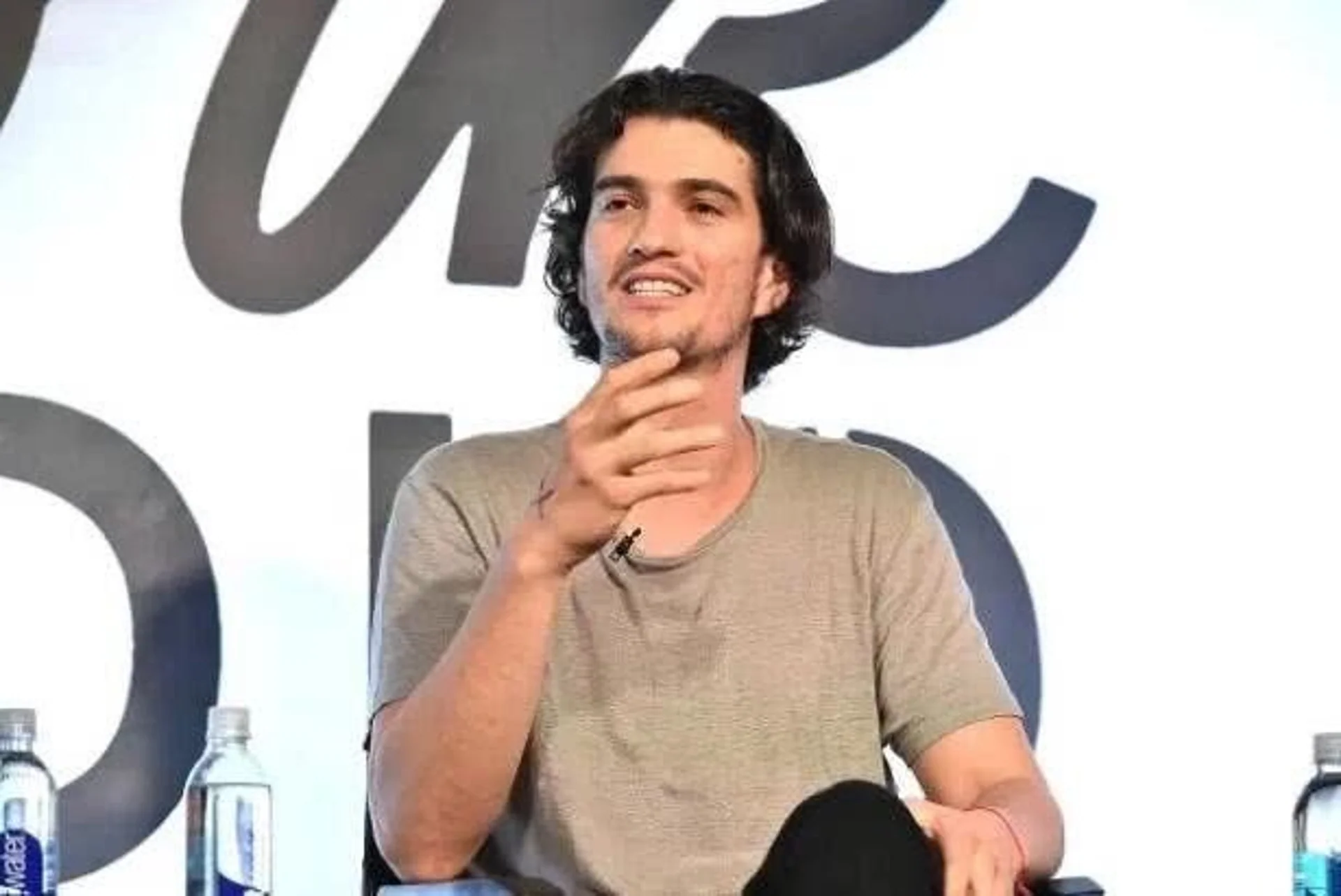

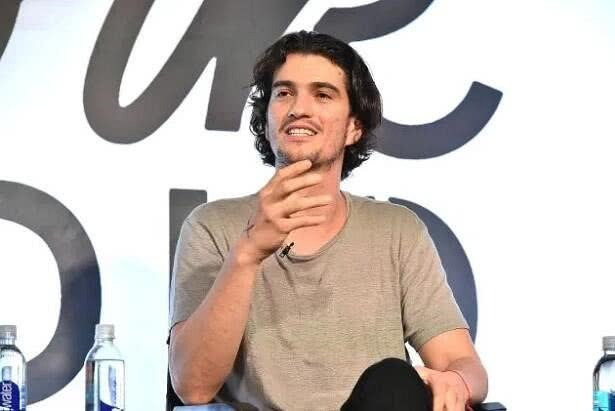

WeWork首席执行官诺伊曼

共享办公空间巨头WeWork联合创始人兼首席执行官亚当·诺伊曼

自网约车公司Uber联合创始人特拉维斯·卡兰尼克(Travis Kalanick)辞职以来,诺伊曼离开他10年前创立的公司成为最引人注目的罢黜行动。诺伊曼的职务由两位联席首席执行官接任,分别是WeWork首席财务官阿蒂·明森(Artie Minson)和亚马逊前高管塞巴斯蒂安·甘宁安(Sebastian Gunningham)。诺伊曼将继续担任公司董事会的非执行董事长。

最近几周,这位前首席执行官可疑的商业交易阻碍了该公司的公开上市进程,促使公司估值暴跌,以至于就连主要投资者软银集团(SoftBank)也敦促其放弃IPO。媒体和公众始终在密切关注相关细节,甚至包括诺伊曼的古怪派对和离奇的言论。也许就像诺伊曼写给WeWork员工的电子邮件中所说的那样:“太多的注意力放在了我身上。”

对于诺伊曼的继任者来说,当前所面临的风险实际上是可管理的。哥伦比亚广播公司(CBS)专栏作家斯蒂芬·甘德尔(Stephen Gandel)将诺伊曼形容为“反复无常且有争议的人物”:他的创业远见和灵感源泉令人惊叹,他白手起家将WeWork打造成明星创企的经历堪称传奇。但他违反了围绕公司合规和公平交易的各种规范。

最后,诺伊曼的行为在WeWork失败(或至少延迟)的IPO中发挥了重要作用,投资者不得不把他赶出去。当然,关于这家公司是否真的属于高科技增长的科技公司,还是市盈率倍数低得多的房地产公司,还存在许多悬而未决的问题。此外还有些短期的现金短缺问题。但只要新的领导者与员工、投资者重建信任,吸引更多资金,并管理好风险,WeWork仍有成功的希望。

Juul首席执行官伯恩斯

电子烟巨头Juul首席执行官凯文·伯恩斯

几乎是在同时,Juul宣布其首席执行官凯文·伯恩斯(Kevin Burns)离职,确认他将被K.C.克罗斯韦特(K.C.Crosthwaite)取代。据称,克罗斯韦特是大型烟草公司奥驰亚(Altria)的高管,该公司拥有Juul高达35%的股份。伯恩斯过去曾担任过酸奶公司Chobani的总裁兼首席运营官,他似乎成为本月一系列与电子烟有关的监管法规的“替罪羊”。

专门从事危机管理的公关公司5WPR首席执行官罗恩·托罗辛(Ronn Torossian)表示,将伯恩斯推出来可能会对Juul产生适得其反的效果。托罗辛指出:“最近几周,Juul面临着一场接一场的灾难。在我看来,首席执行官被免职是公司方面的失误。伯恩斯本人最近要求非吸烟者避免使用电子烟,这表明他更关心这种产品的潜在健康风险,而不是公司是否赚钱。”

尽管伯恩斯被赶下台,但Juul仍然面临更大的障碍,包括国内和国际官员禁止他们的产品。托罗辛总结道:“罢免伯恩斯无助于重新建立公众的信任,而且表明Juul实际上并不知道如何走出这个困境。”

伯恩斯的继任者面临着无法克服的风险。正如美国主流网络媒体BI记者埃林·布罗德温(Erin Brodwin)所描述的那样,Juul“正面临着各种挑战,包括来自国家监管机构的警告,国会议员的调查,各州和全国范围的禁令,以及关于其产品的长期健康影响等问题。”更坦白地说,Juul的产品正在杀死用户,这是个非常糟糕的产品,为此该公司的命运堪忧。

eBay首席执行官维尼格

线上拍卖及购物网站eBay首席执行官德文·维尼格

eBay的逐渐衰落可能没有像科技独角兽WeWork和Juul那样受到密切关注,但该公司的内部动荡仍然值得注意。eBay董事会已经任命斯科特·申克尔(Scott Schenkel)为临时首席执行官,在找到合适人选之前接替维尼格履行职责。正如此前媒体所指出的那样,eBay在今年激烈的市场竞争中始终在评估其商业模式,这使得维尼格在公司工作四年后离职并不令人意外。

维尼格发布推文称:“在过去的几周里,很明显,我和我的新董事会意见相左。每当发生这种情况时,最好是每个人都互相妥协。在过去的8年里,能够领导世界上最伟大的企业之一,这令我感到万分荣幸!”在过去的一年中,eBay无法继续保持其作为亚马逊主要竞争对手的地位。例如,本月早些时候,加拿大电子商务初创公司Shopify在季度销售额方面超过了这家硅谷公司。

对于维尼格的继任者来说,他需要面对的却是使命残缺风险。即无论他做什么,无法克服的风险都会导致最终失败。彭博社这样评论维尼格的辞职:“eBay作出了深思熟虑和务实的选择,不追逐热门的电子商务趋势或食品杂货等低利润率领域,而是专注于其优势,即忠实客户、全球覆盖范围、比许多在线零售商更好的经济状况以及更低风险的商业模式。这种做法是明智的,但eBay总是在错失机会,因为网上购物重塑了全球每年20万亿美元的零售领域,投资者对该公司的做法失去了信心。”

除非维尼格的继任者能找到一种方法,让eBay能从网上购物的增长蛋糕中分一杯羹,否则他可能不会重新获得投资者的信任。

美企掀起高管离职潮

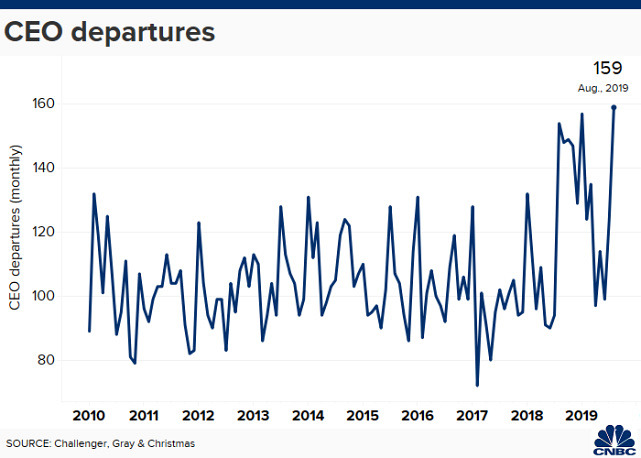

在不到24小时内,硅谷明星科技创企WeWork、eBay和Juul的首席执行官相继辞职,这是今年美国企业负责人离职速度创纪录现象的延续。

据人力资源公司Challenger, Gray & Christmas的数据显示,美国公司8月份有159名CEO职务发生变动,比7月份124名CEO离职人数高出28%,是迄今为止单月人数最高的月份。与此同时,截至8月份,2019年有1009名美国CEO离职,比2008年经济陷入金融危机期间人数还要多。

专家说,由于对美国历史上持续时间最长的经济增长放缓情况的担忧,企业更多已经转向“问责制”。耶鲁管理学院高级副院长杰弗里·索南菲尔德(Jeffrey Sonnenfeld)表示:“CEO们现在受到的束缚越来越多。当他们的言行与现实不符时,董事会将会施加压力,要求首席执行官承担责任。”

过去十年中美国企业CEO离职情况

2008年是美国企业CEO流动率第二高的年份,截至到当年8月份,共有992名CEO离职,比今年迄今的表现低2%。Challenger, Gray & Christmas副总裁安德鲁··查林杰(andrew challenger)表示:“随着围绕全球企业和市场实力的不确定性不断增加,这么多公司选择在这个时刻寻找新的领导者并非巧合。”

除了诺伊曼、伯恩斯以及维尼格在不到24小时内相继辞职外,老牌车企大众、日产以及全球性互联网信息服务提供商Comscore都于9月份失去了首席执行官。

最新调查显示,国际贸易的不确定性和全球增长放缓导致美国大型企业的首席执行官下调了对美国经济的展望。由近200家美国最著名企业的CEO组成的商业圆桌会议(Business Roundtable)组织表示,其成员现在预计,今年的经济增速将达到2.3%,低于上季度2.6%的估计。

索南菲尔德说:“人们都想要高高兴兴地离开,特别是在一切顺利的时候,但导致CEO离职的最重要趋势是公司董事会对领导者容忍度整体上发生了变化。”今年,网约车公司Uber和Lyft等公司在没有明确盈利倾向的情况下上市,投资者开始担心,押注过去10年引领牛市的成长型公司是否真的是最好的主意,尤其是面对经济低迷的时候。

目前,人们担心首席执行官们会歪曲价值指标。索南菲尔德说:“那些已经开始相信自己制造神话的CEO们正在被追究责任。”

还有另一个因素在起作用,那就是CEO们都在变老。婴儿潮一代,也就是出生于1952年至1956年的人,现在都已接近70岁,这导致大量担任高管职位的人退出劳动力市场。索南菲尔德认为:“目前正在发生新老之间的代际变化。所以,当婴儿潮一代退休人数达到绝对峰值时,将会产生重大冲击。”

但并不是每一位首席执行官都遵循相同的标准。索南菲尔德表示,与问责制的趋势相反,像电动汽车制造商特斯拉的埃隆·马斯克(Elon Musk)以及Facebook创始人马克·扎克伯格(Mark Zuckerberg)这样的首席执行官,在董事会成员和股东的眼中似乎永远不会出错,无论他们做什么。索南菲尔德指出:“马斯克就是那种董事会无法约束的CEO的典型代表,董事会至今尚未给这些杰出的创新者戴上紧箍咒。”

硅谷独角兽泡沫破裂?

创始人最了解情况,并且应该在公司中占据主导地位,以便决定将公司带向他或她认为合适的任何方向,这种理念在科技行业并不少见。但这也是一种较新的趋势。在纽约时报公司和福特汽车公司等家族企业中,使用此类治理模式的情况普遍存在。但这种情况在2004年谷歌上市时发生了改变,当时谷歌推出了双重股权结构。

此后,Facebook、Zynga和Snap等其他科技公司也纷纷效仿。扎克伯格尽管最近遭遇了重大挫折,但他的领导地位从未受到过挑战。但股东权益组织——投资者委员会副主任艾米·博罗斯(Amy Borrus)表示:“没有任何创始人永远是绝对正确的,这就是双重股权结构存在的问题。这给创始人留下了太多的控制权,让公众股东甚至董事会处于弱势地位,无法在必要时推动修正举措。”

股东和董事会很幸运地让诺伊曼辞去了他的领导职务。由于他们没有权力来罢免他,他们只能够让他明白,下台最符合他的个人经济利益,也符合公司的最大利益。WeWork还没有实现盈利,需要现金注入来推动增长,加上潜在投资者犹豫不决,IPO变得不确定,这无疑使诺伊曼的控制权变得脆弱。

如果没有软银的帮助,诺伊曼很难筹集到所需的资金。即便如此,考虑到由于WeWork和Uber等表现不佳的大笔押注,软银正承受着来自自身投资者的压力,它可能无法继续对诺伊曼加大压力。特拉华大学约翰·温伯格公司治理中心主任查尔斯·埃尔森(Charles Elson)说:“如果你仔细想想,会发现这更多的是对双重股权结构的控诉,而不是针对诺伊曼本人。投资者有更大的经济利益,并且可能损失最大,这就是所有权结构的问题。”

强迫拥有超级投票权的创始人兼首席执行官下台并不是史无前例的,Uber提供了模板。2017年,在公司经历了数月的骚乱之后,包括多项性骚扰指控,以及首席执行官卡兰尼克与Uber司机就票价争吵的视频,包括Benchmark Capital在内的大股东发信,要求卡兰尼克辞职,否则他们会公开这封信。Benchmark Capital也是WeWork的主要投资者。

网约车巨头Uber联合创始人兼首席执行官特拉维斯·卡兰尼克

卡兰尼克妥协时仍然保留了他的超级投票权股份,他当时表示:“我爱Uber胜过世界上的任何东西,在我个人生活中的这个困难时刻,我已经接受了投资者退出Uber的要求,这样Uber就可以重新回到正轨,而不是被其他事情分心。”当年晚些时候,软银同意收购Uber的部分股权,这项安排采用了一股一票的公司治理模式。

公众的压力和投资者的愤怒让诺伊曼和该公司修改了许多可疑的公司治理结构,这在迫使他辞职方面也起到了很好的作用。但这种模式不应该成为未来的范例。展望未来,董事会不应该让自己陷入这样的困境中,因为他们可能无法找到摆脱困境的方法。管理咨询公司ValueEdge Advisors的副主席内尔·米诺(Nell Minow)说:“不要傀儡般的董事会。你们必须坚持独立性,以确保你们有能力实施应该承担的监督作用,你们不是摆设。”

事实上,诺伊曼失去的不只是CEO的头衔,他还将放弃对WeWork的多数控制权,投票权从每股10票锐减至每股3票。他已经失去了WeWork最大投资者软银的支持,后者也呼吁他下台。他甚至可能失去了5亿美元的信贷额度,这笔信贷由承销WeWork IPO的银行提供,现在需要由他自己的股票担保。

诺伊曼令人震惊的崛起和跌落与卡兰尼克的轨迹神似,后者白手起家创立了价值数十亿美元的公司,然后在2017年被董事会赶下了台。一旦Uber和WeWork管理不善的全部细节变得清晰起来,投资者和公众很快就会反对卡兰尼克和诺伊曼。但在这些丑闻、自我交易、不当行为曝光之前,投资者却十分欣赏创始人的远见卓识和大胆。

傲慢、野心勃勃、对规则的公然漠视以及对“惹恼人们”的嗜好,使卡兰尼克失去了他的工作。不过,这些因素也让Uber变得伟大。大胆、梳理宏大目标、充满激情以及近乎狂妄自大的野心,说服了许多人投资于诺依曼的WeWork。

风险资本家是硅谷成功的“看门人”,他们经常谈论的是投资于人而不是创意。近年来,随着资金以越来越高的估值越来越多地流向精选的初创企业,对创始人的崇拜也在增长。更多的权力,更多的金钱,更不可动摇的地位,这都促使他们完全控制了自己的公司。

WeWork似乎是这种趋势的逻辑终点:硅谷独角兽泡沫迎来破裂时刻。诺伊曼的野心帮助他吸引到了软银首席执行官孙正义(Masayoshi Son)的目光,后者为其提供了大量现金,并助他推动WeWork成长到“比最初计划大十倍的规模”。诺伊曼变得与WeWork密不可分,他曾经说过:“WeWork就是我,我就是WeWork。”WeWork在提交IPO申请的文件中也有过同样的阐述,尽管措辞更加委婉。

无论如何看待诺伊曼的行为,在“WeWork就是我,我就是WeWork”的世界里,这具有非凡的意义。在硅谷建立并得到最强大投资者加强的系统中,诺伊曼和WeWork最终发挥了协同作用,神秘地增加了彼此的价值。诺依曼设定了愿景,收到了支票,传扬了福音。他不遗余力地安排对自己有利的事情。为什么不呢?他的行为没有受到任何束缚,他也没有兴趣设置这些障碍。只要公司发展壮大,估值上升,他就是赢家。

“软银综合症”作怪

当著名风险投资公司Benchmark推动解除卡兰尼克Uber首席执行官职务时,初创公司的创始人们在与Benchmark打交道感到“紧张”。对于标榜自己“对创始人友好”的公司来说,这是前所未有的举动。Uber的冲突将如何影响更多交易?创始人会接受Benchmark的资金吗?Benchmark还能再被信任吗?!

无独有偶,在WeWork上市之前,软银也帮忙取代了其创始人。不同之处在于,似乎没有人向这家日本科技巨头提出过质疑。这是为何?原因可能在于,创始人和他们的投资者已经知道接受软银投资的代价将会很高。软银拥有1000亿美元的投资资金,其最低投资额度为1亿美元。这家基金的总体战略是确定市场领先者,然后投入数亿美元,并解除资本的限制。确定交易后,80名投资专业人士中的数人就会与公司的管理团队坐下来讨论,“从本质上重写他们的商业计划”。

日本软银集团首席执行官孙正义

软银的确是为了取胜,但它并没有通过特别“友好”的方式来做到这一点。许多人指责称,软银投资的公司创始人相互竞争,需要遵守严格的谈判条款,使其在削减其他投资者股票价值的同时,对公司的关键决策拥有更大的控制权。然而,我们看到软银不断重复这种策略,并继续向创始人投资数亿美元,这些创始人很可能会遭遇与诺伊曼相同的命运。

邓肯·戴维森(Duncan Davidson)是早期风险投资公司Bulpen Capital的普通合伙人,他将软银的激进策略称为“软银综合症”,声称该公司让“创始人和风险资本家成为他们金钱的人质”。戴维森是遛狗创企Wag的投资者之一,后者去年从软银愿景基金吸收了3亿美元资金。该公司最初希望在融资中筹资1亿美元,但在软银表示出兴趣后,融资额度迅速跃升至3亿美元。Wag的竞争对手Rover也一直在与软银进行谈判。

戴维森声称,在后诺伊曼时代,获得软银资金的阻力将会越来越大,但硅谷的其他风投公司则不那么肯定。Trinity Ventures的普通合伙人帕特里夏·纳卡奇(Patricia Nakache)说:“根据我与创始人的谈话,我认为诺伊曼的下台不会改变创始人接受软银资金的渴望。”

戴维斯解释说,WeWork的遭遇在许多方面被视为极端例证,超出了创始人友好投资的规范。她表示:“就像Uber/Benchmark那样,WeWork的情况严酷地提醒人们,私营企业接受负责任治理的重要性。这再次表明,松懈的治理结构不仅不利于投资者,最终也不利于创始人自身。”

Tusk Ventures创始人布拉德利·图斯克(Bradley Tusk)是Uber最早的投资者之一,他目睹了卡兰尼克被赶出自己公司的经过。图斯克也是保险科技初创公司Lemonade的投资者,后者在今年早些时候由软银牵头的一轮融资中筹集了3亿美元。他说:“有足够多的问题行为例子,可以证明罢免诺伊曼是合理的。我认为,如果条件合适,估值正确,大多数创始人都会毫不犹豫地接受软银的资金。”

但问题仍然隐约可见:当最大的投资者由于自身的财务和声誉风险而希望创企退出时,创始人该怎么做?在Uber和WeWork的情况下,他们会离开。但赶走他们并不总是符合公司的最大利益。图斯克认为,软银还没有吸取硅谷风投们亲身经历过的一些教训。软银应该从Uber/Benchmark中吸取的教训是,你不能只用一位真正优秀的管理者来取代一位创新者。”

夸夸其谈、无所不能的CEO们已经成为投资界的宠儿。然而最近发生的事情表明,他们的时代可能已经结束,或者至少正在进入新的怀疑主义阶段,诺伊曼、卡兰尼克、伯恩斯等人就是证明。其中,诺伊曼的例子似乎最具代表性,表明投资者已经厌倦了大肆吹嘘却无法兑现诺言的CEO。

诺伊曼与WeWork宣称自己不仅仅是一家办公空间租赁公司,而是具有“提升世界意识”使命的载体。诺伊曼对股东投票拥有绝对控制权,他把公司当作个人存钱罐,注定不会得到公众股东的拥护。当内部投资者意识到诺伊曼拖累即将到来的IPO时,他被免除了职务。如果一家公司的老板能够令人信服地证明,亏损是对增长的投资,并将产生丰厚的利润,那么这种规模的亏损可能会被散户投资者忽视。但诺伊曼喜欢与自己的公司进行交易,例如授权商标,租赁个人所有的物业,这让他丧失了可信度。

在IPO之前,WeWork逐步减少或解除了部分交易,比如剥夺其妻子参与寻找继任者的资格。大妈这不足以挽救WeWork的上市计划,该公司最大的风险投资者软银,也是促使他下台的幕后力量。WeWork的崩溃也标志着软银进入了全新阶段,该公司曾将WeWork估值设定为470亿美元,而其首席执行官孙正义(Masayoshi Son)据说非常欣赏诺伊曼的夸夸其谈。

现在说这些离职预示着风险投资者和公开市场对CEO根深蒂固的态度发生变化,可能还为时过早,尤其是那些拥有亏损业务计划、并承诺在遥远的未来盈利的CEO。例如,没有迹象表明Facebook创始人兼CEO扎克伯格的地位受到了损害,尽管用户隐私遭到了一系列侵犯,该公司在传播政治虚假信息方面的角色也受到了越来越多的质疑。扎克伯格持有的绝对多数股份使他几乎不可能被撤换,而且无论如何,Facebook仍然保持着惊人的利润。

特斯拉首席执行官埃隆·马斯克(Elon Musk)在投资界仍保留着大批忠实的追随者,尽管他的电动汽车公司一直未能实现盈利,尽管他随心所欲的风格吸引了SEC的监管执法。

真有创始人诅咒?

关于诺依曼,我们需要了解其几件事:他曾经在私人飞机穿越国际边境时抽大麻,他禁止在WeWork租赁的办公室吃肉,但有人却看到他自己在吃肉。他曾在员工聚会上对裁员发表了悲观的讲话,后来却将这场活动变成了龙舌兰酒狂欢盛宴。现在,随着WeWork推迟上市,估值暴跌,诺伊曼也失业了。

对WeWork来说,诺伊曼辞职是个大问题。在过去十年里,这位魅力十足的创始人白手起家创建了快速增长、收入丰厚的房地产巨头,并证明它实际上是一家科技公司,具有无限的市场潜力。在他的领导下,WeWork已在数十个国家开设了520多家分店,其估值飙升至近500亿美元。在最近的监管文件中,WeWork将诺伊曼的离职列为非常严重的风险因素。

文件中称:“WeWork未来的成功在很大程度上取决于诺依曼的持续服务,他是负责制定我们的愿景、战略方向和执行优先事项的关键。如果诺伊曼不再继续担任我们的首席执行官,可能会对我们的业务产生重大不利影响。”

但WeWork的投资者现在却不得不抛弃诺伊曼。他并非像艾略特·布朗(Eliot Brown)最近在《华尔街日报》上撰文所描述的那样,只是表现出看似不当的行为。他引发了一系列严重的利益冲突,对WeWork财务管理不善,在上市过程中不断犯错。该公司可能不得不裁员三分之一,其估值已暴跌逾半。

这种情况通常被称为“创始人诅咒”。在旧金山湾区,才华横溢、傲慢无畏的创始人颠覆了现有行业,吸引了数千亿美元的投资,并改变了人们(至少是有钱人)与世界互动的方式。但这些聪明、傲慢的创始人也可能会浪费投资者的钱,藐视法律法规,并将员工置于风险之中。

在科技领域,天才创始人兼首席执行官当然也会创建天才公司:Facebook的扎克伯格、特斯拉的斯克、Uber的卡兰尼克、亚马逊的杰夫·贝索斯(Jeff Bezos)、微软的比尔·盖茨(Bill Gates)、谷歌的拉里·佩奇(Larry Page)和谢尔盖·布林(Sergey Brin)以及苹果的史蒂夫·乔布斯(Steve Jobs)等。这样的创始人往往具有独特的愿景、无限的创造力,且无视根深蒂固的商业惯例。他们是颠覆者,他们的企业改变了人们工作生活的方式。

研究发现,这种颠覆、执着和创造精神通常会为投资者带来具有实际意义的超额回报。以专利持有量衡量,创始人继续担任CEO的公司往往更具创新性,而且价值更高。一旦在公开市场上交易,他们也往往有更高的股市回报率。事实上,咨询公司贝恩(Bain&Company)处理的数据显示,创始人担任CEO的企业,其回报率是没有创始人担任CEO的企业的三倍。与此同时,企业文化因素的确攸关公司兴衰。

不过,证明创始人担任CEO的价值,并衡量他们是否对公司更有利是非常棘手的事情。正如相关研究指出的那样,数十个混淆的变量和选择偏见在发挥作用。由创始人领导的公司往往是刚刚成立的初创企业,它们往往是科技公司,倾向于接受风险投资,所有这些因素都可以解释它们的表现,而不是揭示它们的管理结构。

与之相反的研究表明,创始人往往是糟糕的管理者,导致企业的表现更糟糕。一项广泛的研究表明,由创始人担任CEO的公司管理得分低于任何其他类型的领导结构,例如由私募股权公司、家族或分散股东运营的公司。他们不太善于监控公司内部发生的事情,也不擅长为“持续改进”设定目标。他们同样不擅长“根据业绩晋升和奖励员工”。结果,他们往往对自己的缺点缺乏“清晰的认识”。

以诺伊曼为例,无论是支持创始人还是反对创始人的阵营都有足够的证据支持他们的观点。这位创始人兼首席执行官令人信服地提出,WeWork不仅仅是办公空间的再租赁者:它是一家能够改变人们生活、工作和娱乐方式以及城市空间运作方式的公司。投资者接受了这一说法,并给予其数十亿美元投资。在迅速扩张后,WeWork在2019年上半年带来了超过15亿美元的收入。

然而,WeWork在2019年上半年亏损了近7亿美元,而诺伊曼似乎创造了一系列离奇的自我交易,以为自己牟利。很多报道称,他的获利可能高达5亿美元。

WeWork面临着一条令人望而生畏的盈利之路,没有诺伊曼可能比有他更好。不过,有法律文件显示,在公司IPO后,诺伊曼将继续“控制公司有表决权的股票”。因此,他将继续有能力控制重要的公司活动,包括选举和罢免董事会。诺伊曼可能不是个伟大的创始人兼CEO,但依然有很多人崇拜他。