斗鱼的盈利关键词:开源、节流

经历了去年以及今年上半年大批互联网公司的上市潮,2019年财报季变得热闹起来。

虽然市场仍然相对低迷,但这一季度也有一些中概股的业绩有许多亮点。比如上周发布财报的斗鱼,第二季度保持了MAU、付费用户数、营收、利润的高增长,连续两个季度盈利。

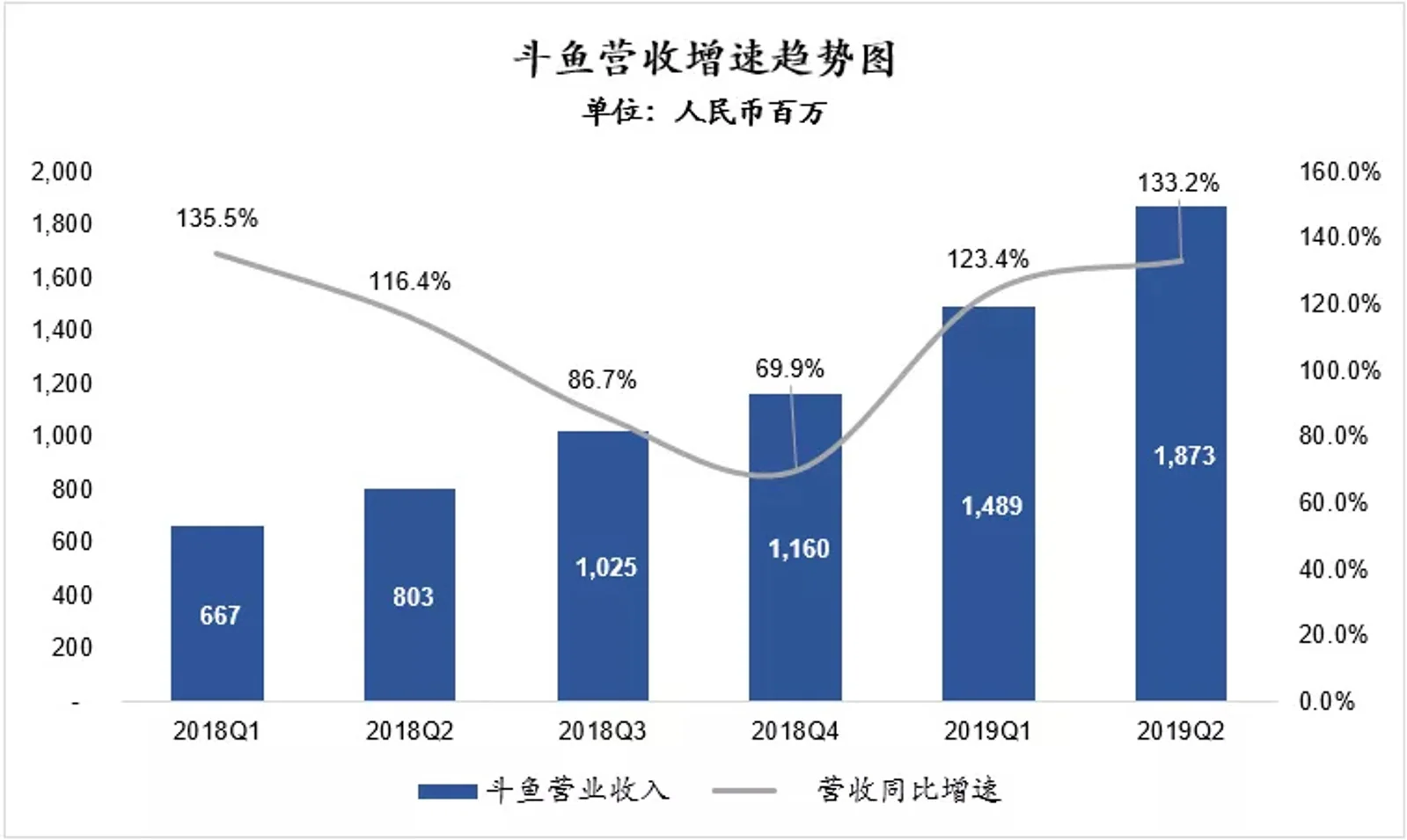

财报数据显示,得益于整体用户规模和付费用户规模的持续扩大,斗鱼整体营收超预期增长,盈利状况显著改善。2019年第二季度,斗鱼营收高达18.727亿元,较去年同期的8.029亿,增长133.2%。调整后净利润达5260万元,较2018年同期净利润增长2.745亿元。

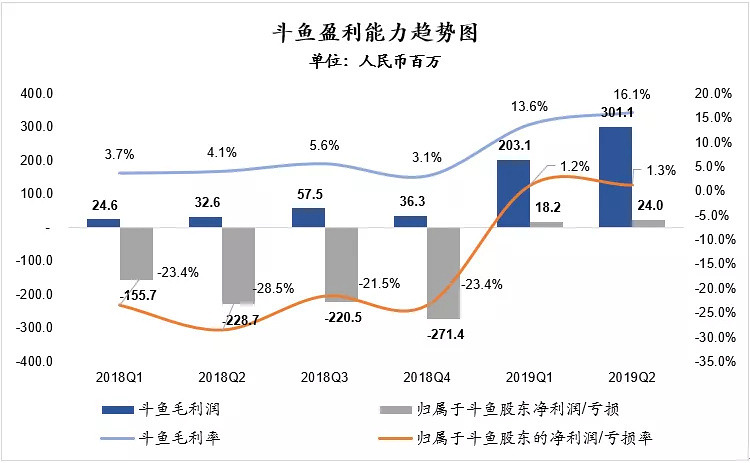

第二季度,斗鱼毛利润已从2018年同期的3260万元人民币,增长至3.011亿元人民币,增幅高达823.8%。毛利率也从2018年第二季度的4.1%,增至2019年第二季度的16.1%。单季调整后净利润提升至5260万元,对比2018年同期增长2.745亿元。

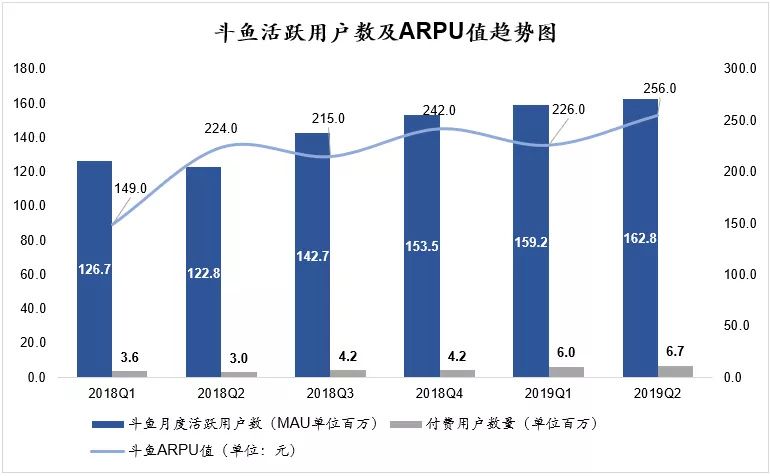

同时,斗鱼平均MAU达到1.628亿。较2018年同期的1.228亿,增长32.6%。移动端平均MAU也增长至5060万,较2018年同期的3550万,增幅为42.5%。斗鱼季度平均付费用户数达到670万,较2018年同期的300万,增长123.3%。

在披露本季度财报后,花旗对斗鱼首次给予买入评级,目标价为12美元/股。

01.「开源节流:收入扩大与降本增效」

上季度斗鱼宣布盈利,但息差收益让这份盈利显得有些偶然。但其二季度财报看来,斗鱼的盈利又延续下来了。

而斗鱼这次的盈利确实就是最普通的原理——开源、节流。直播、广告收入的持续扩大,与平台盈利效率提升驱动的降本增效。

首先,来看收入的扩大。

财报显示,由于付费用户数量的提升以及ARPPU(每付费用户平均收益)的增加,斗鱼这一季度直播收入从2018年同期的6.673亿元增至17.083亿元,增长156.0%。同时,有赖于公司品牌知名度提高、直播期间增加的综合推广活动收入增长,斗鱼的广告和其他收入也从2018年同期的1.356亿元增至1.644亿元人民币,增长21.2%。

在盈利能力方面,斗鱼第二季度实现毛利润3.01亿元,同比大增823.8%,毛利率16.1%。斗鱼自身的毛利率水平在过去几个季度持续提升,并在本季度实现了历史新高。

在净利润方面,斗鱼本季度Non-GAAP股东净利润5349万元,自今年以来连续两个月实现盈利。

其次,再来看成本的降低。

长久以来,内容成本占收入比例的高低,是影响视频及直播等内容平台能否盈利的关键。

以爱奇艺为例,长久以来居高不下的内容采购及制作成本是困扰平台盈利能力的关键,伴随着近两年明星片酬的下降以及内容制作成本的下降,平台整体的盈利能力大幅提升,资本市场也给予积极的反馈。

去年8月份以后,在爱艺奇明显释放了演员限片酬、版权价格回调等内容成本下降信号之后,公司股价随即大涨。

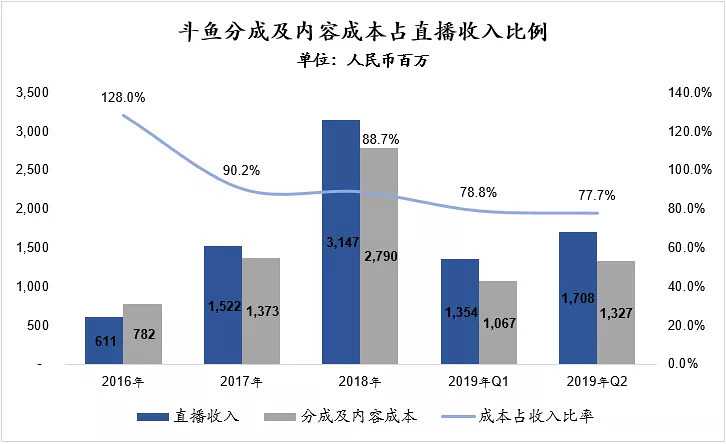

同样的逻辑,斗鱼毛利率的持续提升,也主要是由于公司分成及内容成本占直播收入的比例持续下降推动的。

从下图来看,根据招股书及二季度数据显示,公司分成及内容成本占直播收入的比例从2017年的128%下降到本季度的77.7%,呈现下降趋势。

不过有一种担心是,在内容成本下降的情况下,平台整体内容质量会不会出现下降,从而影响用户活跃度及粘性?

从月活跃用户数上(MAU)看,斗鱼二季度平均MAU达到1.63亿,同比上涨32.6%,达到历史新高;在付费用户数方面,本季度平均付费用户数达到670万,同比大涨123.3%。

在分成及内容成本比例降低的情况下,并没有影响活跃用户数及付费用户数量的增长。

除此以外,二季度斗鱼ARPPU值达到256元,同样为历史新高。因此公司在有效控制内容成本的基础上,用户的付费意愿反而提升,平台粘性持续增强。

减少的不止成本,还有费用。

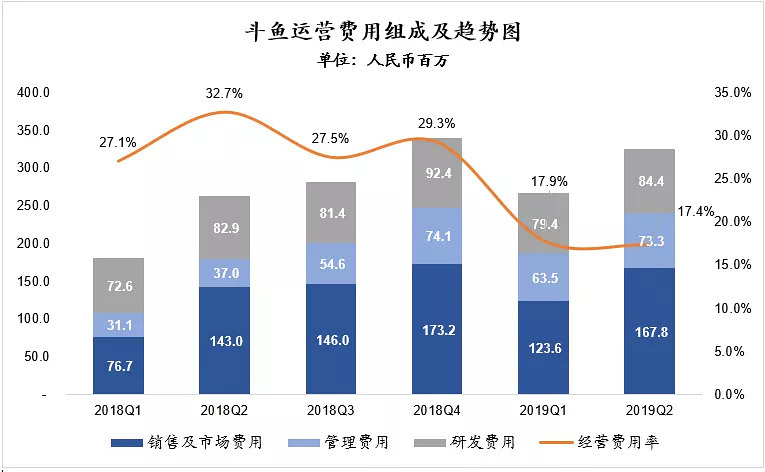

运营费用方面,斗鱼本季度运营费用合计3.26亿元,相比较去年同期的2.63亿增加23.8%;运营费用率17.4%,呈现继续下降趋势。

公司整体运营费用增速低于营收增速以及活跃用户增速,这体现了斗鱼运营效率以及获客效率的提升。

02.「斗鱼形成规模效应了吗?」

去年下半年以来,“省钱”几乎是所有互联网公司的关键词,从京东、腾讯等财报均可看到节省开支的相关数据变化。但这始终不是上计,更重要的点还是聚焦在造血能力以及造血效率上。

从数据可以看到,截至2019年二季度,斗鱼平台月平均MAU已达到1.63亿,移动端MAU已达到5060万。这似乎是可以展现平台规模效应的基数。

对斗鱼而言,在经历了长时间的高增长后,其MAU达到1.63亿,伴随着其规模的增大,内容成本、折旧摊销以及研发等费用会随着用户数及规模的增加而被摊销。

这也是为什么在本季度,斗鱼营收、活跃用户数高速增长的情况下,内容成本以及经营费用的比率均呈现下降趋势。

另一方面,斗鱼利润率的持续提升,也说明在规模效应下,盈利能力持续增强。第二季度,公司Non-GAAP下净利润率为2.8%,对比2018年同期,实现上浮30.4个百分点的大幅增长。

除了规模化的经营使公司盈利能力持续提升,多元化的内容生态构建以及变现方式,也是保证平台盈利能力持续增强重要因素。

斗鱼创始人兼CEO陈少杰在财报中表示:“今后公司将继续致力于构建以游戏为核心的优质内容生态系统,同时战略性的提高各内容板块的变现效率。”

目前,斗鱼平台上,除了游戏直播以外,还包含了娱乐天地、科技教育、体育频道等拓展频道。在斗鱼视频站中,推出了类似B站的UP主频道服务,涵盖美食、搞笑视频、影视解说、新闻、综艺、动画等多领域内容,意图在内容上构建多元化的内容矩阵。

另外,为了满足用户间开放交流的需求,斗鱼上线了类似贴吧的“鱼吧”功能,从最初的主播与用户间一对多的单向交流,逐渐向社区型多对多交流转移。

03.「业绩上行空间将打开」

「深响」在与业内人士沟通过程中了解,目前游戏直播行业的特征与早期疯狂烧钱的状态差别很大,基本已经进入成熟和理性阶段。用户流量和主播资源已基本被头部几家企业垄断,平台将更多的资源以及关注点放在如何构建更加完整多元的内容生态,同时在更多的内容分区内提高变现效率。

幸运的是,游戏直播市场的天花板还远没有降临。目前国内游戏用户已经超过6亿,而游戏直播用户则不到2亿,还有不小的渗透空间。陈少杰在本季度财报电话会中也表示:“游戏直播本身就是一个对游戏用户的转化过程,我们认为这是一个长期的过程,其中也会受到很多因素的影响,比如爆款游戏的推出等。但总体来说,我们认为会呈现一个长期且稳定的增长态势。”

事实上,仅凭一两份财报,我们很难判定一家公司在未来的增长态势以及长期价值。而斗鱼自身的价值体现,还是要看更加长远的数据变化才能形成判断。

不过,从斗鱼招股书到本次二季度财报,我们还是能看到了几个明显的趋势。

在财务方面,斗鱼在收入规模已经很高的情况下,单季度涨幅仍能超过100%,可见变现效率的提升;在成本、费用端比例的持续下降,则说明规模效应的体现以及运营效率的提升;而在毛利率上,不仅公司自身毛利率呈现逐渐上升趋势,其对比竞争对手虎牙,也已经基本持平。可以预期,未来两家头部公司在财务表现上的竞争,也将非常激烈。

在运营数据方面,斗鱼在月活跃用户数以及付费用户数均高于虎牙,同时ARPPU也在稳步提升。

就斗鱼整体发展态势来看,未来持续的增加用户粘性以及提升付费率,是斗鱼持续性盈利的关键所在。