处于历史最高估值期间,怎么看酱油老大的投资价值?

说到日常饮食,想必大家最离不开的就是盐和酱油。而要是谈到酱油,大家不得不提的就是海天的产品。海天是国内调味品行业的龙头企业,溯源于清代中叶乾隆年间开始鼎盛的佛山酱园,距今己有300多年的历史,是首批“中华老字号”企业之一。公司产品涵盖酱油、蚝油、醋、料酒、腐乳、鸡精、鸡粉等几大系列百余种产品,年销售额过百亿。

自2014年2月公司成功在上交所挂牌上市以来,海天的股价从14年最低点到今年的最高点涨了近7倍,那么海天过去为什么会增长的那么快?涨了这么多的情况下,现在还有投资价值吗?

行业增长有多快?

过去十几年,中国经济踏入快车道,平民百姓的腰包渐渐鼓了起来,消费水平不断升级。而像调味品这种刚需的消费品,发展速度更是迅速。

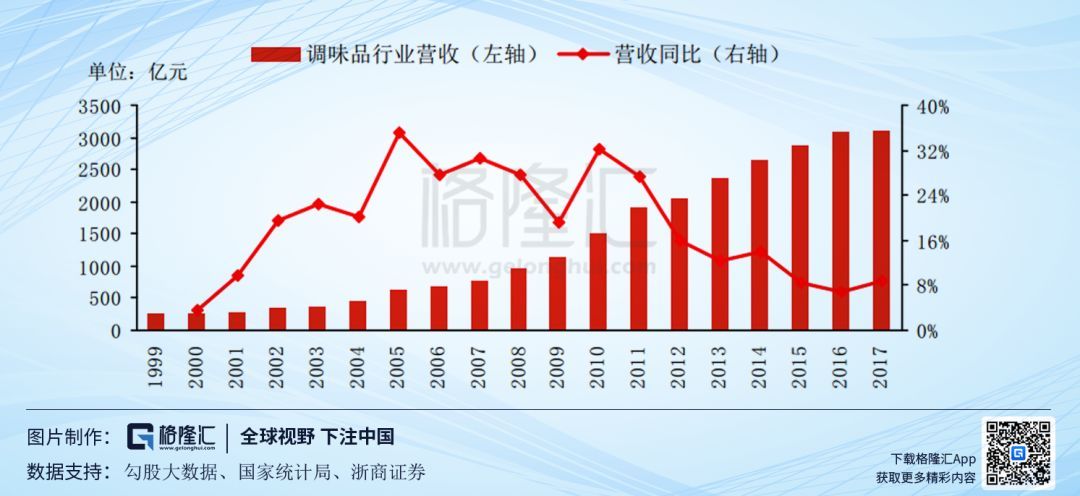

从1999年至今,调味品行业的发展可以划分为三个阶段。第一阶段为1999年-2011年,行业增速20%-30%之间,拥有一定规模的调味品企业快速发展。第二阶段为2012年-2014年,行业增速10%以上,主要是因为国内经济增速放缓,餐饮消费增速随之放缓的影响。第三阶段为2015年至今,行业增速下降到10%以下。总体来说,调味品行业尽管有不断下行的趋势,但行业增长一直维持高于GDP增速,应该也算是特别优秀了。

而行业增长快的背后,是调味品的弱周期性。俗语说的好:开门七件事,柴米油盐酱醋茶,由此可见,调味品作为刚需消费,与奢侈品的特点完全不同,无论国家经济形势好与坏,百姓也得去消费。

统计局数据显示调味品支出占城镇家庭消费支出的比重不足1.5%,另有数据显示调味品支出占餐饮店采购成本不足3%。从占比的角度来看,近年来百姓对调味品的购买量增加了很多,但因为消费支出增加更多,所以调味品支出占中消费性支出的比重连年下降。

海天与同行有那些不同?

下面我将从生产和销售两个方面进行分析。

生产方面,对于一家调味品生产销售商来说,原材料的成本控制显得格外重要,而最能体现一个公司的成本控制能力就是毛利率。

从上图我们可以看到,海天的毛利率在上市公司中最高,达到46.47%,远高于加加食品和中炬高新(厨邦),由此可见海天对原材料的成本控制是最强的。而且公司年报也有提到,近些年内部开展技术升级、工艺优化、精细管理,内在综合竞争力逐年提升。想必这就是海天毛利率最高的原因。

销售层面,我们需要关注的是存货周转天数和预收账款。存货周转天数,顾名思义就是公司产品卖出的效率,如果这个指标越低,就代表公司的货更加好卖。

通过对比同行业的公司来看,海天的存活周转天数远远低于其他公司,仅仅只有45天,而最高的中炬高新达到213天。对于一家调味品公司来说,其周转天数应该说是特别优秀的,从中体现出其较高的经营效率。

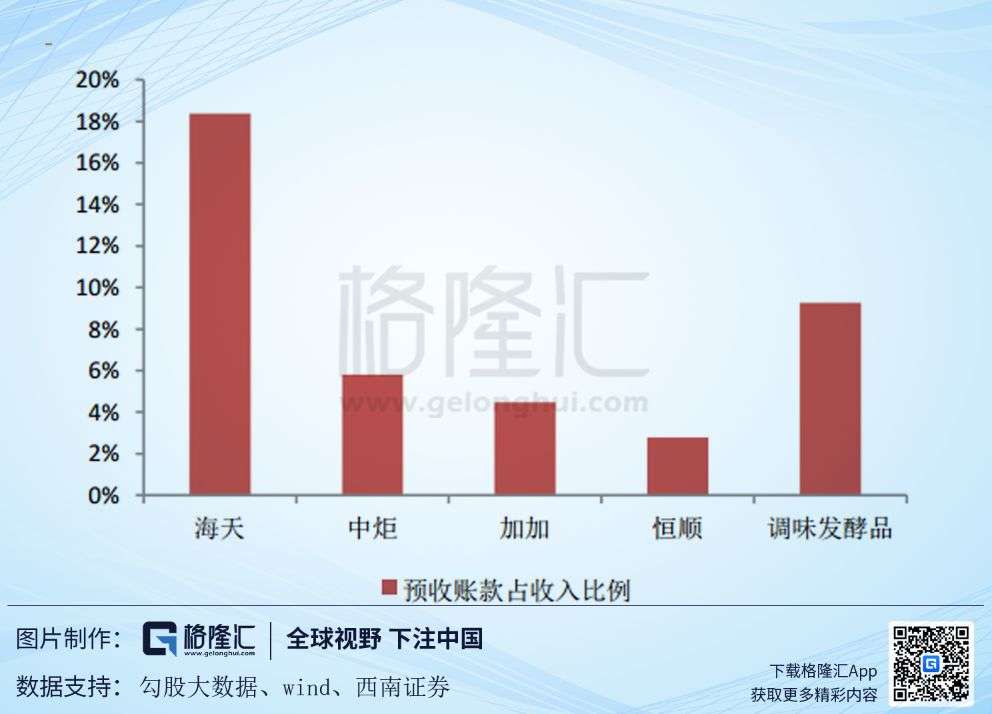

而从预收账款这个指标中,我们可以看到经销商对公司的信任度与产品需求是否旺盛。在A股食品饮料行业中,应收账款最多的无疑是茅台,这就是因为茅台经销商对其公司的信任,加上其产品飞天茅台供不应求造成的。为了剔除因为公司越大,难免预收账款越多的情况,这里使用更加客观的预收账款占营业收入的比例来替代。

从预收账款占营业收入的比例来看,海天无疑是在业内是领头羊,是中炬高新的近3倍,恒顺的近5倍,也从侧面反映出海天的产品具有足够的竞争力,即上述所说的经销商对公司特别信任和消费者需求很旺盛。

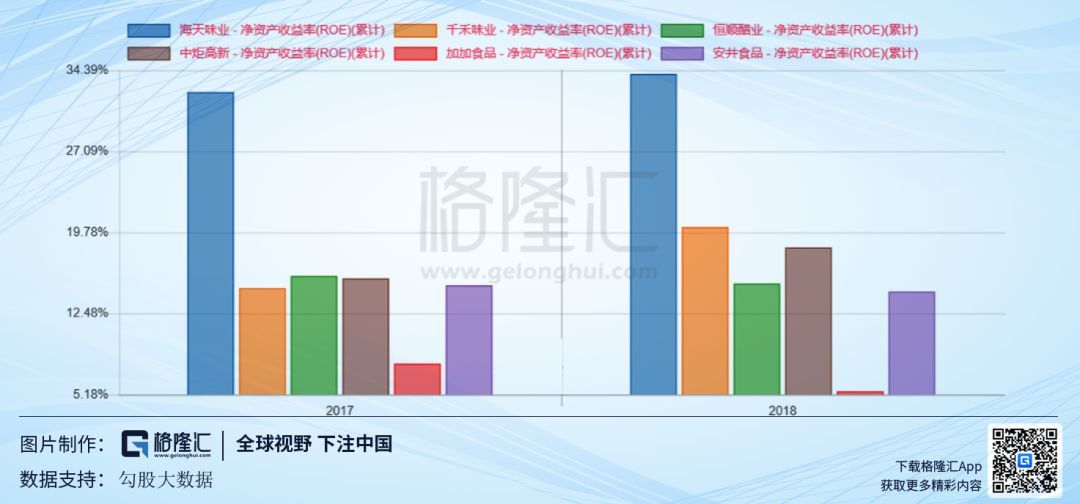

所以,对比行业内公司,结果就是代表企业盈利能力的ROE,海天最高,近两年都超过30%,也代表着其盈利能力远高于其他业内公司,即便未来大家都取得行业平均的增长(尽管海天大概率市占率增加),海天也能比其他公司赚到更多的钱。

海天未来有什么看点?

海天身处一个好的行业,目前来看财务方面也有不错的表现,但是投资是投资公司的未来,那海天未来究竟有什么看点(增长点)呢?

(1)行业集中度升高,最有利海天

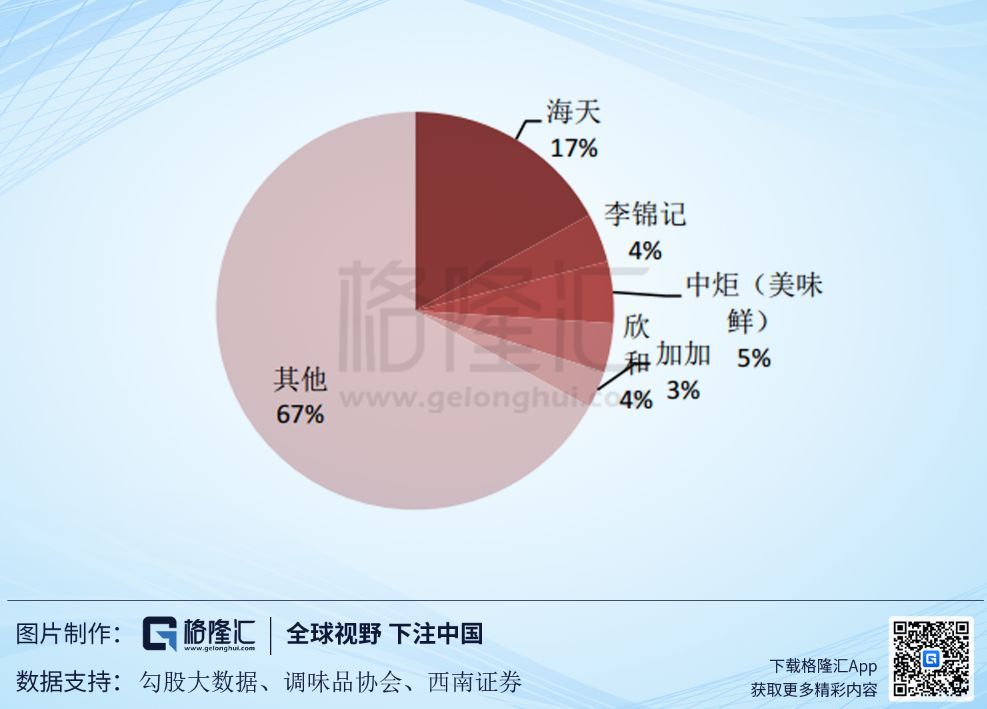

以酱油为例,海天规模遥遥领先,但产量占比也仅为13.3%,排名第二的美味鲜产量不足海天1/4,行业CR3占比仅为19%。

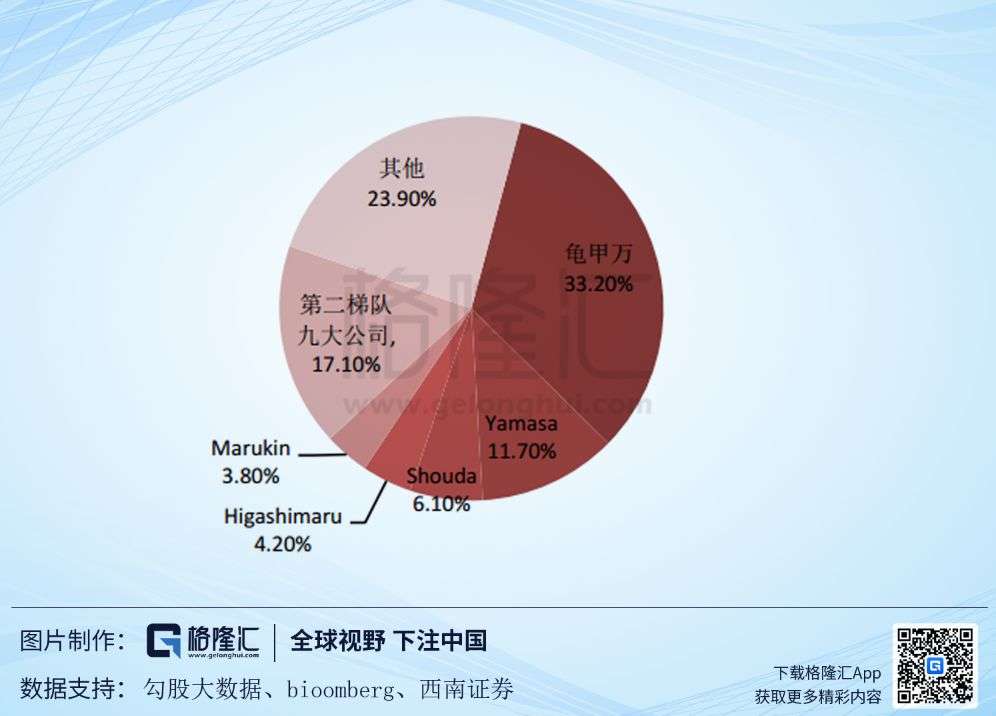

根据《日本酱油发展趋势》的数据,日本调味品市场CR5占比达到30%,其中酱油市场共有800多家酱油企业,18万升以上的大型酱油厂的产量约占总产量的一半以上,CR5的市场份额已经高达60%,第一名龟甲万的市场份额也已占到了33.2%。 参照日本酱油市场在整合的过程中大批中小企业被淘汰收购,龙头企业不断扩大市场份额。未来两到三年,国内调味品龙头企业也将利用资金和品牌优势加快产能扩张,通过全国渠道布局和收购兼并加速行业整合,市场将进一步向龙头企业集中。

(2)其他品类增长加速

如果说,过去是海天酱油,耗油等知名品类支撑公司的增长,那么未来一定是其他更加细分的品类加速扩张才可以使得海天往全方位发展。而海天这个品牌已经成为调味料的“代言人”,深入人心,使得其他品类可以借助海天品牌和销售渠道,进而更快进入寻常百姓家。

比方说,食醋是调味品中仅次于酱油的大品类,也是公司重点推广的品类之一。海天高明、江苏两大生产基地拥有食醋产能超20万吨,并于2017年收购镇江丹和醋业70%股份(2 万吨产能), 产品涵盖米醋、香醋、陈醋,销量超10万吨,在全国排名前五。食醋将是公司品类拓展的重要方向,依托公司成熟庞大的渠道优势,未来有望获取更大的市场份额。

料酒市场容量超400亿,且年增速保持两位数,市场空间巨大,但缺乏龙头企业,市场占有率最高老恒河也不到6%。2014下半年年公司推出了一个料酒单品,正式进军料酒行业,当年实现收入3000万元。目前公司已研发了系列性的产品,将推出高端料酒、原创料酒和黄酒等,收入实现快速增长,有望成长为有一大竞争力单品。

2014年收购了南式腐乳著名品牌“广中皇”,将利用公司渠道和产能优势进行全国性发展,未来1-2年有望放量,预计收入将突破3亿元。

此外,公司还储备了其他品类发展规划,预计将推出2到3个原创的复合调味品,也不排除通过并购方式向火锅底料、四川泡菜等调味品进军。

海天未来的风险点在哪里?

如果我们要分析一个公司的未来投资价值,而没有了解其未来风险点,无疑是不客观的,毕竟优秀如茅台多少有一些小风险点。而我认为,海天的风险主要集中在以下几点:

(1)酱油市场已经过了高速发展期

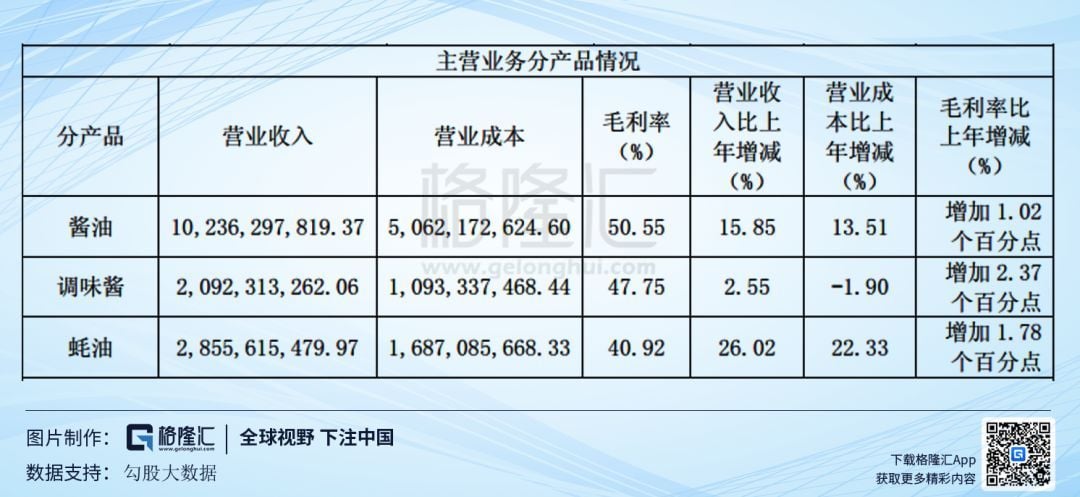

如果我们将主营业务按照产品情况进行分类,海天主要分为酱油,调味酱和耗油三大类。而在三大类中,占比最大的就是酱油,高达60%+,所以如果酱油未来的增长趋势变缓慢的话,必定会影响到海天的未来的营收和利润增长。

经过过去十几年酱油产量的飞速发展,从2004-2009年为高速增长期,产量从169 万吨攀升至590万吨,年均复合增长率高达24.4%。2010年以后产量增速开始放缓,年均增速保持在8.4%左右。据中商产业研究院数据库显示,2018年全国酱油产量为589.04万吨,同比增长4.3%,已经低于中国GDP增长速度了。所以,如果海天要进一步快速增长,必须找到除酱油以外的产品进行支撑。

(2)估值处于最高阶段

如果具体到投资决策的话,不能避开的话题就是公司现在到底贵不贵。下面我将海天从历史和对比可比公司两个角度进行解读。

当前海天的估值达到超过60倍估值,处于分位点97.54%,从历史的角度来看,海天最低的PE也有30倍左右,而历史的平均值大概是44倍PE,也就是说现在公司的估值已经超过平均估值的50%应该算是特别贵了。按照PEG估值法计算,现在PEG大于2,应该说有一定的高估成分。

从与同行对比的角度来看,我挑选了行业内比较有代表性的公司,他们的平均PE为52.86倍,海天也是小幅超过平均水平,但相对来说高估程度并不明显。

总结

海天味业无疑符合“三好学生”(好行业,好公司,好价格)中的前两个,但当前可能并没有好的价格。随着行业增长速度逐渐放缓,相信海天未来的增长情况大概率会有所下滑,而它现在的价格却匹配了历史最高估值区间,目前来看大概率不是一个好时机。我们千万要谨记老巴的名言:以合理价格买入优秀公司,所以我们如果真的想要投资海天,再等其跌入合理价格,在进行买入也不迟。