重磅!非银行金融机构在未来或将受LVR限制

头条作者: Roy Liu

摘要新西兰央行希望将LVR限贷政策扩展至非银行金融机构

后花园新闻部7月10日报道:

自LVR限贷政策在2013年提出以来,新西兰各大银行对于购房者的贷款限制就达到了一个前所未有的高度。虽然近年来,LVR不时松绑,但限贷政策的根本却从未有所动摇。

AGENT SHOWCASE LISTINGS

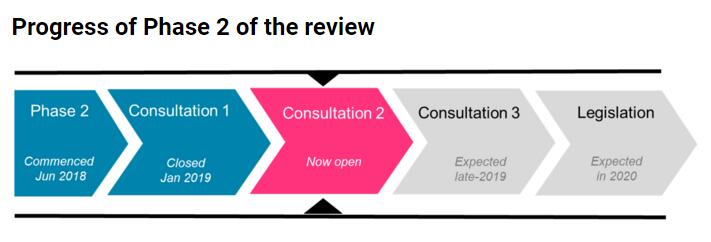

值得一提的是,央行提出的LVR一直只对新西兰的注册银行实施。近日,一份关于新西兰联储法案审查第二阶段的文件表示,新西兰央行希望将LVR限贷政策扩展至包括非银行金融机构在内的所有能够提供住宅抵押贷款服务的企业。

该文件写道:“如果非银行贷款机构可以提供被央行限制发放的贷款,那么将影响央行的LVR政策。在很多国家,LVR限贷政策适用于所有贷款机构,而不仅仅是注册的商业银行。”

据悉,随着LVR的实施,在奥克兰,有越来越多的购房者开始向非银行贷款机构申请房屋贷款。尽管非银行贷款机构在整个贷款市场仅占很小的份额,但LVR限贷政策还是让它们获得了巨大的发展机会。

那么,在新西兰联储法案进行审查之际,非银行贷款机构的好日子到头了吗?让我们拭目以待!

关于LVR:

1. LVR定义:LVR的全称是Loan to value ratio,是指银行发放贷款相对于房子估值的百分比。比如您买了一个估值$100万的房产,房贷为$80万,那么您的LVR为80%,首付比为20%

2. 现行LVR:

根据新西兰央行现行的规定,原则上自住房买家的最低首付比例为20%,而投资者原则上的最低首付比例为30%。

此外,央行还对少数不能满足最低首付比例的自住房买家和投资者做出规定:

自住房买家:新西兰各大商业银行必须将贷款与房价之比超过80%(即首付款比例不足20%)的房贷发放数量控制在每年贷款总额的20%以内。

投资者:新西兰各大商业银行必须将贷款与房价之比超过70%(即首付款比例不足30%)的房贷发放数量控制在每年贷款总额的5%以内。

网站声明原创声明:

本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。

评论规范:

1. 所有评论均以读者个人身份发表,并不代表后花园立场。

2. 不得使用任何肮脏和亵渎的措辞。

3. 不得进行人身攻击,不得公开或泄露他人隐私。

4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。

5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。

6. 不得煽动仇恨、暴力、歧视。

7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。

8. 后花园保留对违反上述规范的留言行为进一步处理的权力。