银行集体降息,央行豪放表态:OCR远未到底,今年还有大动作!但有人担心央行玩火自焚

后花园2月19日综合报道

新西兰央行今天官宣50基点降息,OCR从4.25%降到3.75%。

这一决定本身并不会引起波澜,因为完全符合预期,也与央行自己的预测一致。

但对于利率前景,央行的表态让人始料未及。

降息前,市场几乎一边倒看衰

过去几周来,多位经济学家对于今天的降息从始至终看法一致:妥妥50个基点,但对于未来还能有多大幅度的降息,大多数经济学家认为,央行会更加谨慎,今年剩余时间的降息幅度相当有限,可能只有一次25个基点的降息,最终让OCR停留在3.5%。 理由有二:一、纽币贬值可能导致通胀复苏;二、特朗普的贸易政策同样可能推高通胀。 基于以上判断,专家认为贷款利率也不会有太多下降空间,

降息后,银行利率应声下调

央行降息后,商业银行光速跟进。

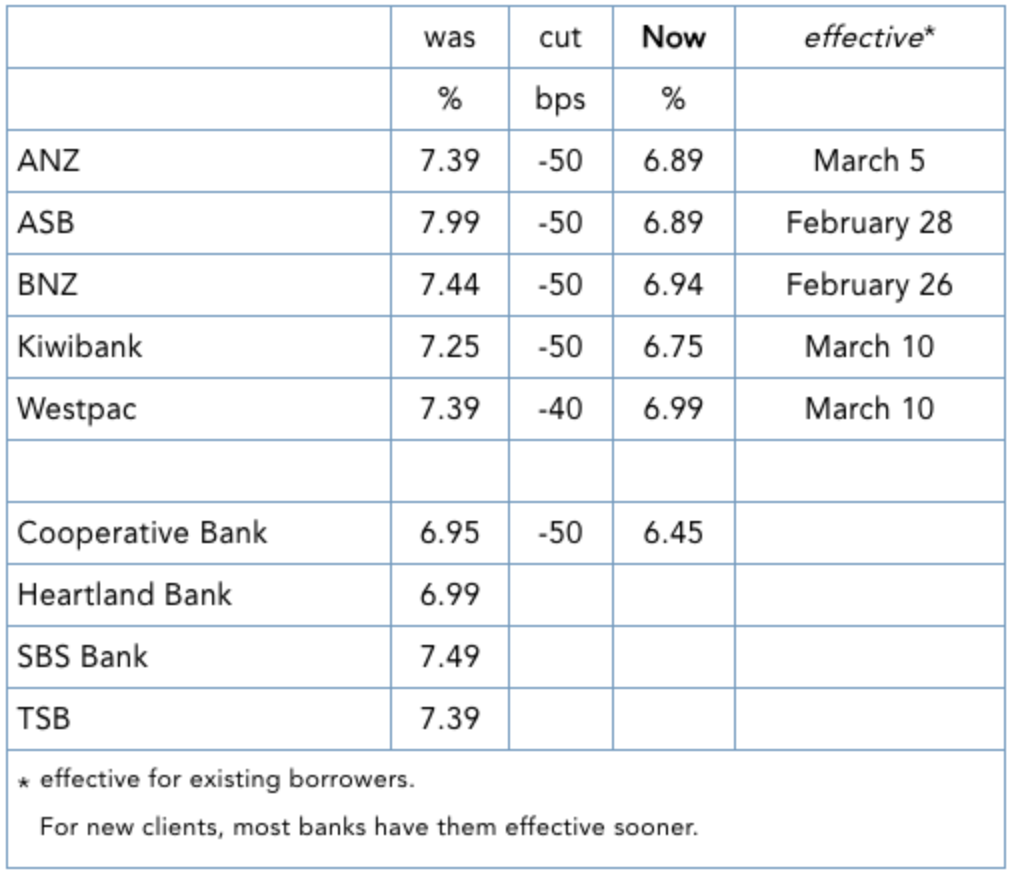

Kiwibank将从周一起对新贷款、3月10日起对现有贷款全面执行OCR降息,其浮动房贷利率将降至6.75%。

ASB银行同样将全面传导此次降息,浮动房贷利率将降至6.89%。

Co-operative Bank宣布将浮动利率下调至6.45%。BNZ银行将其标准浮动房贷利率下调至6.94%,而TotalMoney、Mortgage One和Rapid Repay的浮动利率将降至7.04%。

ANZ银行宣布,从周二起对新贷款执行6.89%的浮动利率,而现有贷款自3月4日起适用新的利率。

Westpac从3月10日起执行6.99%的浮动利率。

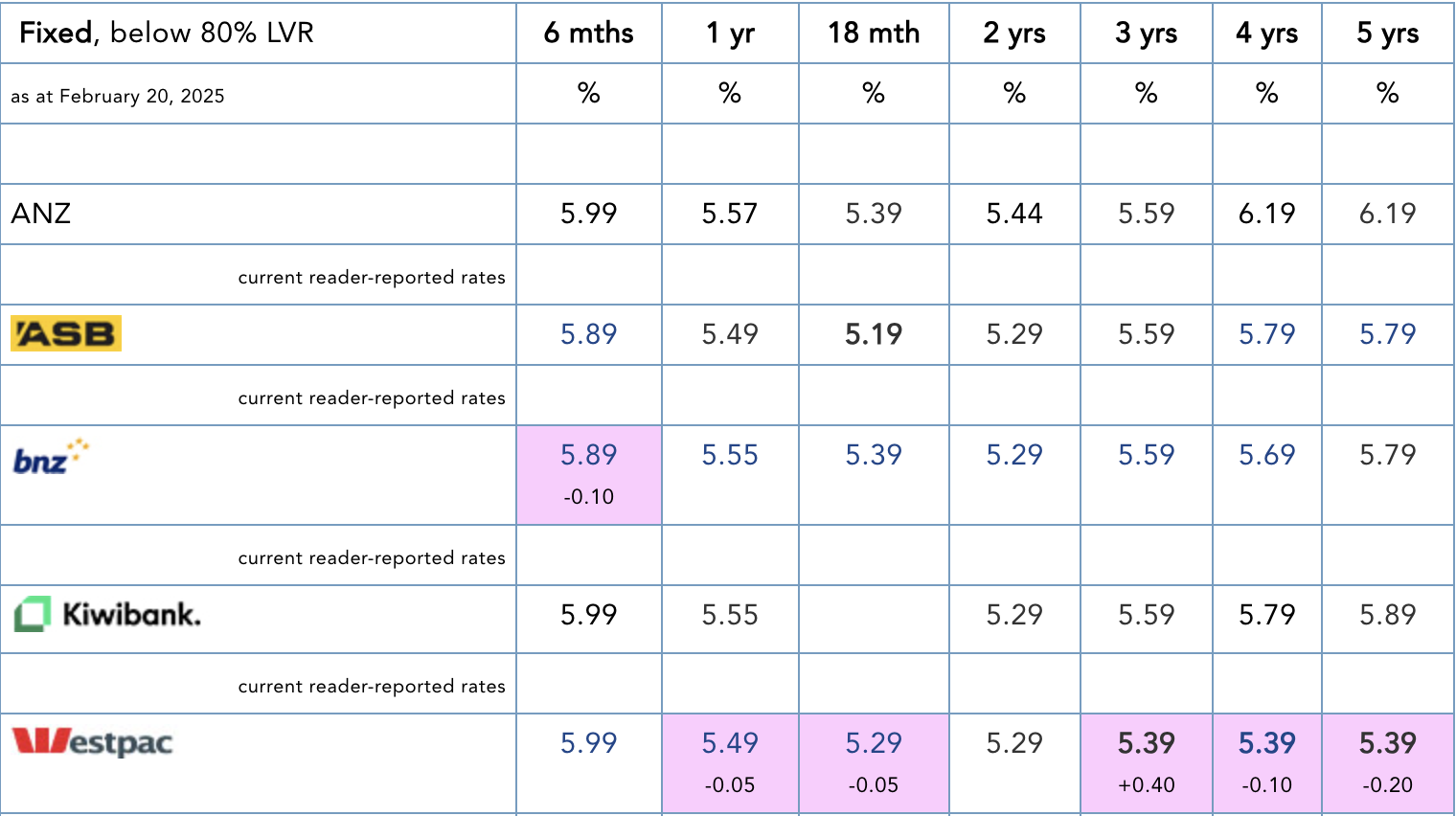

在浮动利率下调的热潮中,Westpac还下调了固定利率,从 2025 年 3 月 21 日开始生效。

但Westpac也结束了 4.99% 三年期“特别”利率,因此目前没有低于 5% 的利率。

但Westpac新的 5.39% 三年期利率仍然处于市场领先地位,此外,该行还下调了四年期和五年期利率,同样处于市场领先地位。

今天一早,BNZ抢先宣布,自周三起,其六个月期固定房贷利率降至5.89%。

央行表态意外乐观

对于经济学家的担忧,央行做出了相反的表态:“整体通胀在未来几个季度预计会上升,但仍将保持在目标区间内。这种上升主要受到纽币贬值和油价上涨的影响。然而,(货币政策)委员会预计这些相对价格变化不会对中期通胀产生持续影响。未来通胀预期、企业定价意向及经济的闲置产能水平,都与CPI通胀可持续达到目标相一致。这为委员会提供了继续降低OCR的信心,并使降息步伐快于2024年11月的预期。 央行强调,如果经济状况符合预期,将在2025年进一步下调OCR。 对于经济增长,央行表示:“较低的利率和较高的出口收益预计将支持经济增长。然而,由于生产率增长疲软和净移民减少,经济增长速度仍可能较为温和。” 央行还指出,新西兰就业市场会在今年下半年开始好转,并表示过去一段时间内大批新西兰人“润澳”的现象,主要是由于对岸的就业市场更好。 经济学家担忧覆辙重蹈 Infometrics 首席预测师 Gareth Kiernan 表示,央行淡化了近几周显现的通胀风险,并倾向于进一步下调OCR,而不是按人们预计的那样减少降息幅度。 “它基本忽视了经济开始好转的迹象。我预计金融市场将对这一声明作出反应,提高对进一步降息的预期。目前看来,周期的底部是 3%,甚至可能更低,而不是市场之前预期的 3-3.25%。 “央行正面临再次‘降息过头’的风险,正如它在过去四到五年间在利率周期的高点和低点所做的那样。” 他指的是疫情暴发之初央行无视经济过热而持续降息,以及在疫情后忽视就业市场危机而过度加息。这两项举措事后都被认为是反应过猛。 然而,Kiwibank的首席经济学家Jarrod Kerr则表示,新西兰仍然需要进一步降息。目前3.75%的OCR仍然高于中性水平(3%左右)。因此,目前的利率水平仍在抑制市场需求,而在经济经历严重衰退之后,这样的做法很不合理。 他认为,新西兰目前正面临失业率上升,而通货膨胀率则稳定在目标区间附近,因此央行已经完成了抑制通胀的任务,现在应该停止紧缩政策。如果有必要,应采取进一步的经济刺激措施,将利率降至3%以下。 房贷利率前景生变? 对于房贷利率的走势,原本一致看衰降息空间的经济学家,目前分裂出两派。 Kiernan改变了之前的保守预判,现在认为:“固定抵押贷款利率在未来两年内将面临更多下行压力,未来几周可能进一步下跌 25 个点。” 但Corelogic的首席房地产经济学家Kelvin Davidson还是坚持老观点,认为房贷利率的下降幅度可能不及预期,原因依然是通胀风险挥之不去。 他认为,目前选择浮动或短期利率的借款人,可能会重新关注长期固定利率,以规避不确定性带来的风险。 责编:charles