新西兰哪个城市没有房贷压力?最新报告真相了,奥克兰让人意外……

后花园2024年12月26日援引oneroof网站报道:今天公布的最新数据显示,在过去10年里,已经偿清抵押贷款的房主数量急剧下降,这引发了人们对新西兰人在退休后仍将还贷的担忧。

OneRoof的数据合作伙伴Valocity的数据显示,尽管利率长期处于低位,但新西兰只有不到三分之一的房屋没有抵押贷款。

导致这一现象的因素包括:房价上涨和新冠疫情后两年的购房狂潮,当时利率正处于最低点。

OneRoof和Valocity发现,没有抵押贷款的住房比例从2014年的36%下降到了2024年的32%。

数据显示,全国48个地方议会选区的无抵押贷款住房比例出现下降,其中下降最严重的地区是:Selwyn(-20%);Southland

(-12%);Queenstown-Lakes (-8%);Waipa (-8%)以及陶朗加(-8%)。

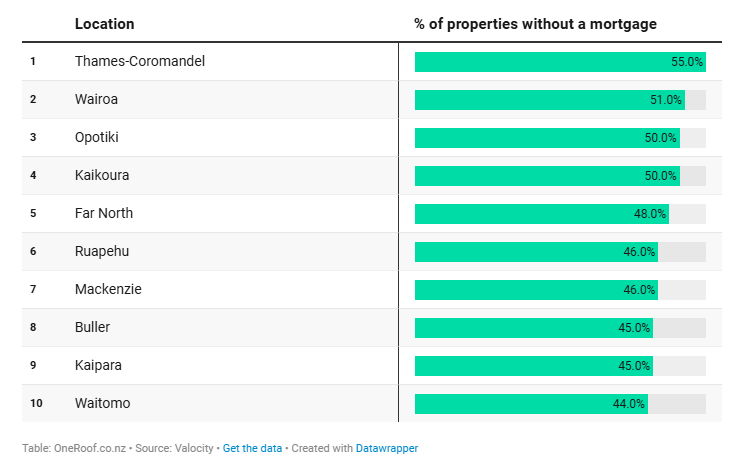

上表显示了每个地方辖区无抵押贷款住房的百分比TOP 10

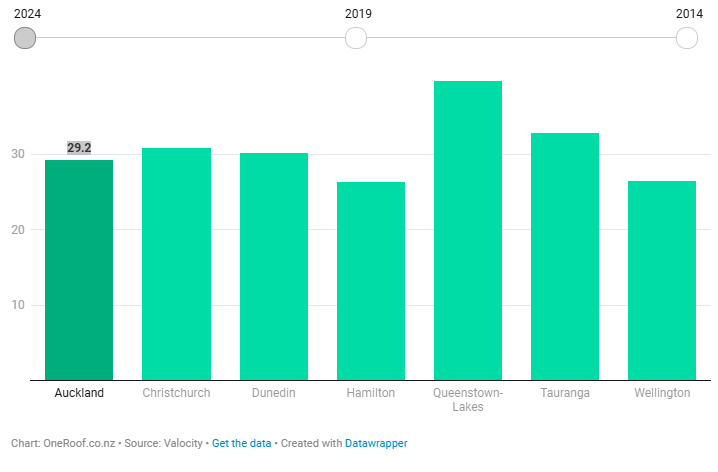

然而,在过去五年中,全国范围内无抵押贷款住房数量的下降速度有所放缓,仅下降了一个百分点。事实上,奥克兰无抵押贷款住房的比例甚至还增长了一个百分点,从2019年的28%增长到2024年的29%,但仍低于2014年的比例(35.9%)。

在陶朗加也可以看到类似的情况,当地的无抵押贷款住房比例在过去五年中有所增长(从29%上升到32%),尽管在过去十年中仍下降了8%。

在主要的大城市中,皇后镇-湖区的无抵押贷款住房比例最高(39.7%),而汉密尔顿的比例最低(26.4%)。

Thames-Coromandel的无抵押贷款住房比例最高,为55%(高于2019年的54%和2014年的53%)。Upper

Hutt的有抵押贷款住房比例最大,为79%(高于2019年的75%和2014年的72%)。

有抵押贷款的住房总量从2019年的1,067,460套增加到了2024年的1,169,893套(+9%),其总价值从784,510,892,250纽币跃升到了1,115,288,907,400纽币(+42%)。

上图显示了全国主要地区无抵押贷款住房的比例(奥克兰为29.2%)

无抵押贷款住房的总量从2019年的515,654套增长到了2024年的548,655套(+6%),其总价值从370,532,975,461纽币跃升到了539,542,864,170纽币(+ 5%)。

研究显示,Thames-Coromandel的房主可能拥有最多的可支配收入,但可支配收入的多少取决于他们住在哪里。在Thames-Coromandel的中心腹地,房屋的平均价值约为68万纽币,而在Pauanui这样的度假胜地,房屋的平均价值高达150万纽币。

Harcourts Pauanui的负责人Alyce Rowe表示,Pauanui的房屋通常是代代相传的。此外,该地区的买家往往是不需要抵押贷款就能购买第二套住房的高净值买家。

Rowe表示:“Pauanui非常独特,在这里买房的人,约有50%没有将融资作为买卖条件。”

Valocity的高级研究分析师Wayne

Shum表示,类似的情况也出现在皇后镇-湖区,那里40%的房产都没有抵押贷款。

Shum表示:“新西兰一些最昂贵的市场,比如皇后镇,也有很高比例的无抵押贷款住房,这可能有点令人惊讶,但许多房主可能是退休人士,他们缩小了住房规模,或者是现金充裕的买家,他们过得很好,所以不需要融资。”

像皇后镇和Thames-Coromandel这样的地方,它们与汉密尔顿形成了鲜明对比,那里只有26.4%的家庭没有抵押贷款债务,这是新西兰所有主要城市中心中比例最低的。

Shum认为,这反映了汉密尔顿的经济和住房结构,那里有很多年轻家庭和首次置业者,他们在偿还抵押贷款时背负的债务更多,时间也更长。

他说:“在汉密尔顿购买第一套住房的人,大多数都有抵押贷款。直到很多年之后,有时在他们购买了第二套或第三套房产之后,他们才可能摆脱债务。”

Shum补充说:“有趣的是,尽管经济发生了巨大变化,但我们并没有看到无抵押贷款数量的快速变化。”他还警告说,议会、慈善机构或政府住房供应商拥有的房产通常也没有抵押贷款,这可能会略微扭曲数据。

坎特伯雷的Selwyn是无抵押住房数量下降最快的地区之一,自2014年以来下降了20%,这很可能是由于该地区在基督城地震后的大规模扩张。

Selwyn是新西兰发展最快的地方行政区,其中Rolleston拥有约3万居民,预计将再增加1.7万人。

Ray White的代理中介Caine

Hopcroft表示,地震后,Rolleston确实开始兴旺起来,但现在也有买家从奥克兰和陶朗加等房价更高的地区搬到这里来。像Lincoln这样的地区已经计划开发1700套新住宅,还有一个巨大的工业开发区,预计将增加1500个新工作岗位。它还将拟建南岛最大的PAK 'nSAVE。

Caine表示:“对于大多数在这里买房的人来说,这是他们的第一套房子,在过去的几年里,他们主要依靠储蓄或父母银行。”

在房价可负担的Southland,无抵押贷款的住房比例在过去10年里也下降了12%。

对许多本地人来说,即使在房价较低的情况下,收入限制也意味着抵押贷款会在账上停留更长的时间。

(责编:Gloria)