焦点分析丨拼多多还在拼,美团为什么不激进了?

美团变了。

一年前的今天,美团点评(3690.HK,以下简称“美团”)在港交所敲响上市之钟。登上二级市场舞台的这一年里,美团似乎在一步步告别曾经的自己:不断收紧补贴措施、收缩新业务战线、收窄亏损额,每一步都走得谨小慎微。

拼多多与美团拥有同一个对手——阿里巴巴。但相比之下,登陆纳斯达克也有一年之久,拼多多身上还保留着“初生牛犊”那股劲,疯狂砸钱、不惧亏损,将与阿里、京东的补贴大战从618延续至今,“百亿补贴”已是其业务上升的王牌之一。

拼多多还在拼,美团为什么不激进了?

用最小的变动,占最大的“便宜”?

中国互联网巨头序列正经历一波迭代。

在上市这一年里,美团股价经历了破发、持续走低;到2019年6月才开始一路高涨,二季度业绩释放超预期后,美团在恒生指数一片绿的情况下逆势上涨,创下上市以来4414亿港元(约合564亿美元)的市值新高。截至发稿,美团股价报75港元,市值4118亿港元。

耐人寻味的是,与上市股价相比,美团一年后的市值并未有太多改变,互联网巨头队列却俨然另一幅景象。

8月末,拼多多以25亿美元的优势超越百度市值,目前仍比百度高出8亿美元。上市互联网公司中,市值排名前三的分别是阿里、腾讯和美团,京东、拼多多、百度分居第四、第五和第六,BAT、TMD都已重新洗牌。

美团上市一年来,互联网巨头市值变化(单位:亿美元),制图:

以美团上市为时间节点,根据统计的数据,一年内腾讯和美团市值波动最小,京东股价增幅最大,百度跌幅最甚。横向对比四家电商股,美团虽然股价增幅最小,实际上却占了最大的“便宜”,为什么?

先看电商老股,2018年9月正值刘强东黑天鹅事件发酵, 加上连续两个季度业绩不够亮眼的双重打击,京东股价遭受了重创,如今取得的股价高增长实际是在回归正常轨道;阿里巴巴稳中求胜,增幅高出美团一倍,在保证电商老大哥位置不变的情况下,顺便把腾讯赶下第一巨头的宝座。

再看电商新股,拼多多无疑是最拼的那一个,不惜用巨额补贴换增长,也换来华尔街的认可,最高市值被不断刷新。唯有美团,作为二级市场新人并没有初生牛犊的锐气,也未经历太多波折,股价虽曾坐过山车,上市一年后又重新回归原点;对比同年港股上市的小米,上市14个月后市值蒸发近200亿美元。

这么看来,美团是幸运的,似乎“什么都没做”,市值就从互联网第四悄悄跃至第三。从美团高层处了解到,美团“按兵不动”的逻辑是,拼多多当下发展势头正猛,阿里难以无休止地投入资源以同时应对拼多多、美团两家的竞争,随着拼多多不断切走阿里蛋糕,阿里必定会把精力更多放在牵制拼多多上,到那时美团的压力就会变小。

但实际上,为了维持当前“不变”的状态,美团着实花了不少力气。

谨慎扩张,一心求稳可行吗?

与其说美团“什么都没做”,倒不如说它每一步都走得过于小心,以至于外界感知不到太多变化。

当下的美团依然处于四面迎敌的状态,但与一年前的自己相比,美团已然收敛锋芒。首先是作为美团核心的餐饮外卖业务,与饿了么的战争从过去的明争暗抢变为现在的“地下战役”。美团表面上不对饿了么的猛烈进攻做出反应,却会在更隐秘的维度上予以回击。

一个表现是,美团不再无休止地跟进饿了么在用户和骑手端的补贴大战,美团CEO王兴在Q1财报上称补贴这种方式不可持续,一旦市场活动结束,订单就会消失。此前也曾有美团高层向表示,双方只要停止补贴就能立刻盈利,但如果饿了么不补贴,市场份额就会回去。

自2018年下半年开始,美团拉新促活、提高用户留存开始依托会员制度。该制度与饿了么超级会员制度相差无几,区别在于,饿了么本身背靠庞大的阿里体系,靠88会员就能获得大量订单转化;美团会员更多是寻求集团外的合作,比如2019年Q2与腾讯视频推出联合会员月卡以丰富会员福利,美团称未来会探索更多与生态系统合作伙伴的合作商机。该项举措表现在官方数据上的对比是,美团月活会员用户平均购买频率为普通月活用户的3倍以上;饿了么超级会员人均下单频次是普通用户的2.3倍。

核心业务侧补贴不再激进,美团开始在财报中强调“规模化效应”,比如向商家提供的创新营销和产品服务(餐饮供应链、小额贷款、闪购),以此来提升运营效率;开放运力网络、持续投资人工智能订单调度系统“美团超脑”带来订单密度的增长,以降低每笔订单的配送成本。

好消息是,在最新一季财报中,美团经调整净利润15亿元,首次实现整体盈利,这主要得益于外卖业务的贡献,以及新业务出行板块的环比减亏。但坏消息是,美团正在丧失部分想象力。

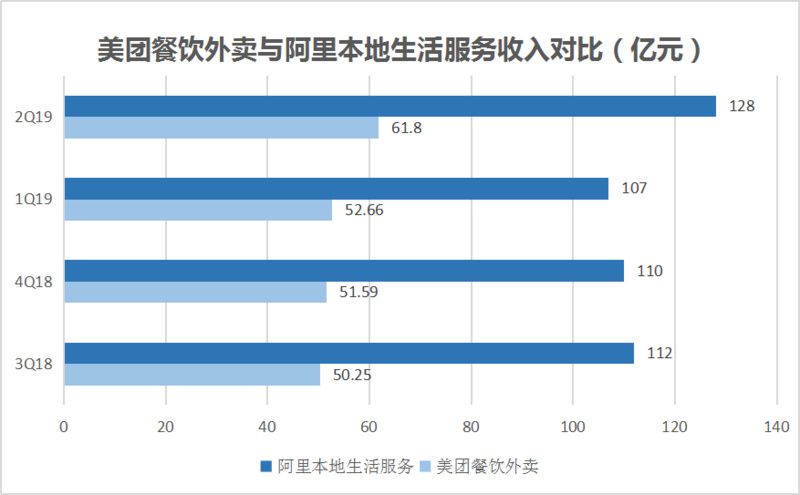

数据来源:美团、阿里财报,制图:

财报显示,在最近四个季度,美团餐饮外卖收入虽比阿里本地生活服务收入高出一倍,增长却在持续放缓。

在上个季度,美团新业务首次实现毛利转正,原因是减少对摩拜单车的投放、对其进行提价,以及轻化网约车业务,推出“聚合模式”由自营转平台。

共享单车模式未能经受住市场考验,如今早已是一地鸡毛,各家都在想办法止损;而打车业务前期投入过重严重拖累美团业绩,再加上滴滴连续遭受重创,如今新模式出台,美团也不再对其投入推广资源。一位接近打车业务人士向表示,美团打车现在只能靠自然流量,DAU与管理层预期差距不小。这或许意味着,美团出行板块未来一段时间内难再有想象空间。

此外,美团对生鲜业务的投入也不再大胆。小象生鲜战略调整后,关闭了低线城市的5家门店,只剩一线城市的两家门店;买菜业务为了节省配送成本、降低前置仓损耗,开始在武汉市场培养用户“今日下单,次日取货”的预售制消费习惯,而一线城市业务在每日优鲜、叮咚买菜、朴朴超市等多个玩家的竞争压力下,如今仍在缓慢扩张,尚未有阶段性的成果披露。

美团似乎意识到公司缺少一个能让人眼前一亮、并且抱有长远期待的新业务,又转起了自己的飞轮。根据近期独家报道,美团正在内部孵化名为“馒头直聘”的蓝领招聘平台,前期帮助商户解决蓝领的招聘问题,后期很可能去切58招聘的蛋糕,成为全面开放的招聘平台。

显然,美团维稳没有错,但要解决想象力不足的问题,美团还得讲出更多新故事。