新经济独角兽(1)

在诸多商业模式中,有个很有意思的概念叫“飞轮效应”(Flywheel Effect)。我们可以将一家公司亦或产品想象成一个巨大的齿轮,在初期要想推动这个齿轮需要很大的力气,在各个点共向用力,在达到一定的速度后,这个“飞轮”将会拥有大量的动能,便能克服各种阻力轻松的运转。

应用这种模式拓客的企业不在少数,从电商巨头亚马逊再到网约车UBER。需要说明的一点是,推动力并非只有砸钱这一条路,但在近来年的中国市场上,烧钱抢流量似乎已经成为转动这些“飞轮”的共同选择。

那么什么企业最喜欢用这样的市场战略?当然是这些估值超过10亿美元但却亟需开拓市场稳定客源的独角兽,独角兽这一定义来源于美国著名风险投资人Aileen Lee,以此稀有又高贵的神兽代指超10亿美元估值且创办时间较短的企业,例如我们大家都知道的ofo小黄车,滴滴打车还有最近疯狂扩张的瑞幸咖啡。

近年来独角兽企业凭借其在领域的龙头地位赚足了眼球,不仅是主动让普通民众“薅羊毛”,更有自身估值的暴涨和上市进程的加速。

中国的“飞轮”有多大

根据《中国独角兽报告:2018》,目前中国广义独角兽企业(成立时间不限)总数达161家。而估值超100亿美元的超级独角兽,中国共10家,其中蚂蚁金服以高达1500亿美元估值雄踞全球第一。

在地域细分方面,北京共吸纳催生74家独角兽,居全国第一,同时新一线城市如南京、成都、武汉也开始孵化出独角兽。仅在2018一年,中国就新生了超过60家独角兽,在这背后是什么为其提供了养料?

创新热情的高涨为独角兽孵化提供本源动力。自2014年“大众创新万众创业”以来,中国的创新能力实现了质的提升,此后的国家战略也持续推动中国企业实现技术创新升级。

目前中国高新科技、互联网及高端制造行业的独角兽比例已超过80%,新的技术驱动互联网、制造和高新科技产业在近5年的时间实现全产业链的升级和平台生态整合,其中的行业龙头也已经成为当下最炙手可热的超级独角兽。

政策的强力加持为独角兽“发育”铺平道路。近年来,全国各地尤其新一线城市推出多项利好政策全力支持技术驱动型等新型产业发展。

以南京为例,政府主动搭建平台嫁接资源以解决企业初创时期资源需求不对口以及信息不对称问题,同时出台《南京市关于对瞪羚企业、独角兽企业、拟上市企业等进行“一企一策”激励的实施细则》等政策直接扶持独角兽发展。政策的支持鼓励为独角兽的发展之路扫清了很多障碍。

巨头资本入局,独角兽背后拥有强大资本支持。很简单一个道理,独角兽企业的“烧钱”战略需要很大的现金流支持,而这些资金来源大都来自于大型资本。

据不完全统计,腾讯2018年共投资了30家独角兽,其中不乏小红书、快手等行业龙头行业,同时阿里、京东也在市场上“狩猎”下一个可能的独角兽。ATD(阿里,腾讯,京东)也已经成为中国独角兽企业及新经济领域的三大巨头。

“飞轮”是怎么转起来的?

不同于传统电商巨头亚马逊的巨头三环联动的“飞轮”,中国独角兽企业的“飞轮”显得十分简单粗暴。说白了,就是“烧钱”。这是羊毛党的狂欢,也是独角兽企业乐此不疲的拓客战略,一个愿打一个愿挨,有何不可?在疯狂砸钱的背后,这些独角兽到底在下一盘怎样的大旗?

独角兽的“烧钱”需要创造自己的核心竞争力,建立竞争壁垒。独角兽企业的管理层不傻,投资独角兽企业的资本家也不傻,“烧钱”不是做慈善,而是创造自己企业差异性和独特性,最终达到不可替代性,成为行业龙头甚至寡头。

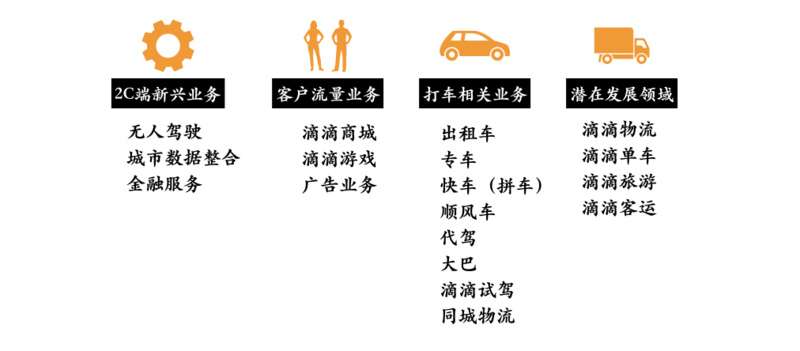

抛开道德监管问题不谈,滴滴在网约车行业的“飞轮”在几年残酷市场竞争下成功转了起来,并且还转的不错。消费者所理解的那个疯狂补贴的滴滴已经成功转型成为整合上下产业链、拥有超过15项业务、估值达550亿美元的超级独角兽。

“烧钱”为滴滴带来的是亿级C端乘客和千万级B端司机,在网约车业务“称霸”后,滴滴的业务拓展随着“飞轮”边际效应扩大不断加速,目前在2B端无人驾驶、城市数据整合领域、2C端的代驾、同城物流、广告游戏领域也已处在行业领先地位。

当下的滴滴已不再单纯依靠打车每单抽成盈利,汽车衍生服务费用、滴滴流量、2B新业务都为滴滴不断开拓扩大盈利空间。反观ofo的惨败,在共享单车行业大洗牌之后,失去巨头资本的支持的独立运营窘境,亏损缺口的不断扩大,“烧”的钱也就只剩满地羊毛。“烧钱”固然能让这个轮子转起来,但要达到有足够抵抗阻力的实力继续转下去并不是一件容易的事。

图1 滴滴业务范围(不完全统计)

“烧钱”只是推动“飞轮”的第一步,后续的策略跟进才是稳住运转的关键。亚马逊也干过“烧钱”的事,但在这之后它还配合了客户运营引流、平台基础设施建设、技术壁垒建立等一系列模式。

然而遗憾的是,很多独角兽只停留在了飞轮的第一环节,过于热衷于表面爆发式增长的客户数亦或销售额,却没有考虑巨大的亏损窟窿如何去填补以及补贴时代过后客户如何留存转化。

亚马逊的运营逻辑在于:降费以吸引客户,从而吸引三方B端入驻,商家入驻为客户提供更多选择,更多选择提升消费体验,良好的消费体验带来更多流量,流量反哺客户及盈利增长。这样就形成一个完整的闭环,再针对各环节存在的问题发力,实现盈利能力的几何级数提升。

图2 亚马逊的“飞轮”

推动飞轮的办法不只有“烧钱”,更可依靠全方位的协同效应。之前我们提到ofo的败局在于没有核心竞争力,业务过于单一,难以发挥协同效应,在推动“飞轮”中难免吃力,而亚马逊成功的关键在于IT和零售两大“飞轮”的协同高速运转。

正如巴菲特所言“亚马逊在动摇整个零售世界的同时还动摇了整个IT世界”。亚马逊的野心远不及此,它正在推动的还有AWS,即云服务这一全新的“飞轮”从而实现三环联动。“烧钱”在前期扩张期没有问题,但能从羊毛党身上“薅到羊毛”才是厉害之处。

中国的“飞轮”真的有这么大吗?

2019上半年,成立不到两年的瑞幸赴美上市,估值约47亿美元,而这个依靠补贴“病毒式”扩张的咖啡零售商至今尚未实现盈利。在独角兽爆发增长的时代,究竟有多少是真正的独角兽,又有多少只披着独角兽外衣。

人民日报曾评论,“如果不是货真价实的独角兽,过热的投资或过高的估值到最后只会是流星一闪而过,落得一地鸡毛。”根据相关数据显示,中国独角兽企业大多数并未实现盈利,而对于独角兽的独特估值方法也为泡沫的产生提供了空间,中国的“飞轮”体量可能远不及市场估计的那么大。

中国的独角兽们在资本加持下可能过于自信了,往往会忽略自身的脆弱性。在过去的二十年,中国的风险投资和私募股权市场前所未有的繁荣,各类投资公司如雨后春笋加入这场投融资狂潮,所谓的“吸血资本家”在面对中国这个巨大的市场时,为了找到下一个阿里巴巴,有时候就会显得很慷慨。

在资本支持下,独角兽“烧钱”也就有了底气,毕竟花的不是自己的钱。但一旦资本抽离,尚未发育完成的独角兽们失去了金主爸爸,巨额亏损又尚未弥补,被扼杀在少年时代也就见怪不怪了。

中国独角兽缺少的从来不是资金和市场,而是核心知识产权。纵然有我们之前提到的各项政策激励,中国的新兴产业也很难实现技术上质的突破,我们还很大程度上停留在研发的初期或依托三方技术的时代。

根据全球知名风投机构报告显示,全球科创企业独角兽榜单中中国仅有55家上榜,远低于国内独角兽数量。而这也不是独角兽的错,而是市场环境使然。短线操作、急于变现的投资情绪下,很难由企业能够从自主研发开始,因为这往往需要数年甚至数十年的积累。

简单来说,资本等不了你那么久。没有技术驱动,再大的市场噱头,再强的营销团队都会显得“后劲不足”,因为市场永远期待新的东西,传统产业的增量与新兴科技行业的增量不在一个量级,中国的独角兽们要开发的不是剩余价值,而是先于市场需求的新价值。