5G时代将至,高通能否成为赢家?

7月31日,高通(QCOM)在盘后公布第三财季财报数据,盘后大跌5.47%。本次大跌主要是因为刨除掉苹果和解费用后营收下滑,以及下季度指引下滑。老虎证券投研团队认为,未来随着5G的来临,高通作为这个时代的“卖水者”必将带来更多惊喜。

苹果和解费用助推高通营收净利大增

高通营收为96亿美元,比去年同期的56亿美元增长73%,之所以造成这一激增的数字,老虎证券投研团队认为,主要是因为高通跟苹果在2019年4月16日达成和解。

“苹果将向高通支付一笔未披露金额的款项,以及高通将向苹果提供调制解调器芯片的多年协议。该协议自4月1日起生效,有效期为6年,并有2年的延期选项。业内人称之为“6+2协议”

而本次高通激增的收入正是包含了一笔来自苹果的47亿美元的和解费用。

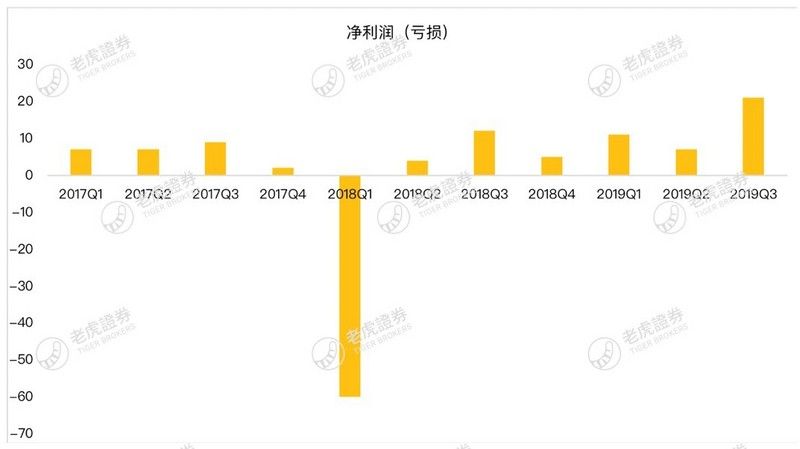

47亿美元的和解费用不仅导致了营收激增,与此同时带来的也是净利润大增。净利润为21亿美元,比去年同期的12亿美元增长79%。

手机销量下滑导致高通业务下滑

如果刨除掉苹果一次性的和解费用所带来的47亿美元,调整后营收为49亿美元,比去年同期的56亿美元下降13%,这一业绩不及分析师预期的50亿美元。

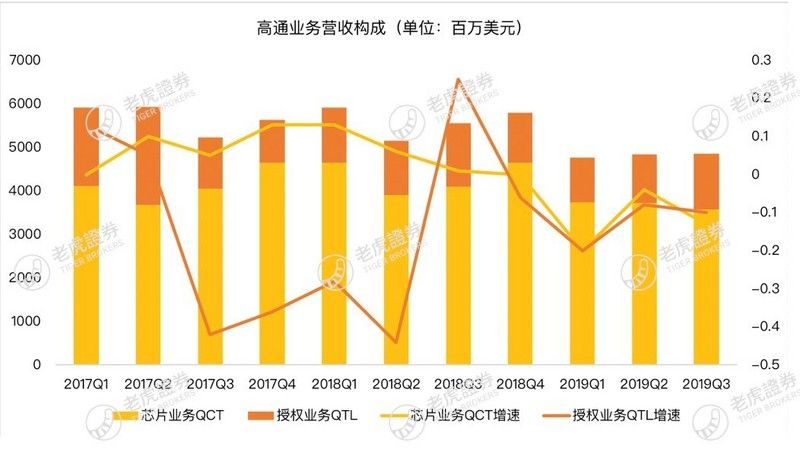

具体来看,高通的两大业务营收专利授权业务 (QTL, Qualcomm Technology Licensing) 以及芯片/软件业务 (QCT, Qualcomm CDMA Technologies) 均出现下滑。芯片/软件业务 QCT业务营收为35.67亿美元,同比下滑13%,专利授权业务QTL营收为12.92亿美元,同比下滑10%。

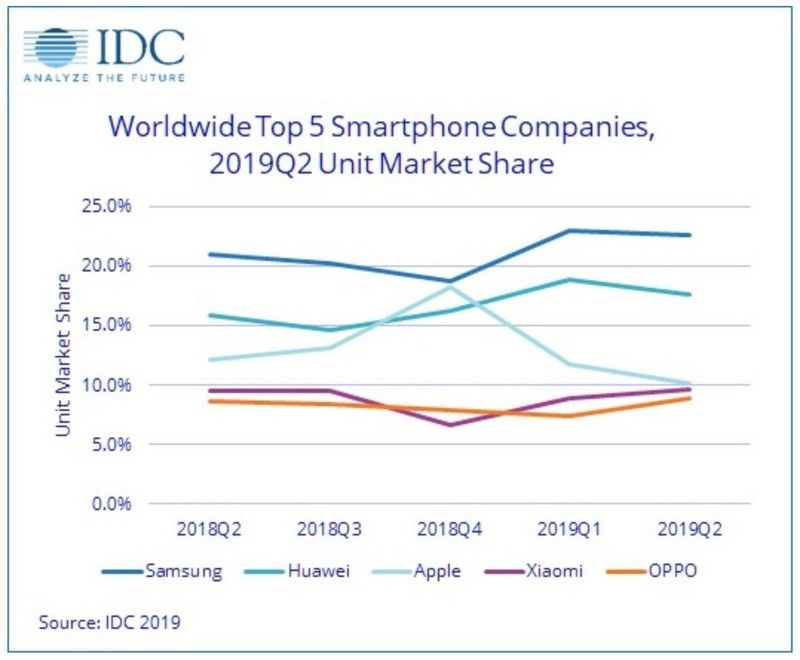

老虎证券投研团队认为,高通主营业务下滑的原因来自于4G智能手机销量下滑,根据市场研究公司IDC公布最新报告称,第二季度全球智能手机出货量同比下降2.3%。从手机厂商出货量来说,全球智能手机的领导者为三星,华为与苹果一般排在第二到三位,其次是OPPO和vivo以及小米。

老虎证券投研团队认为,由于考虑到即将到来的5G时代,消费者更愿意延迟消费,这也导致了同期的4G智能手机下滑,进而导致与芯片专利业务相关的高通营收下滑,同时Q4业绩指引同样不及预期

高通的5G业务——淘金热的卖水者

纵观苹果历史基带厂家

迫于2017年高通与苹果关系破裂,苹果推行去高通化,转而采用英特尔的基带,然而相较于高通的技术,英特尔差的不是一星半点,高通有明显的技术优势,根据美国Cellular Insights的测试,高通基带版的iPhone网络性能比英特尔基带版高出了30%,在信号较弱情况下两者的差距更加明显。

而苹果之所以选择在这一时间段选择和解,主要还是因为5G已拉开序幕,今年末明年将会有大量手机厂商推出5G手机,而英特尔5G基带业务进展缓慢。

老虎证券投研团队认为,随着进入5G时代,高通和华为在芯片领域占据着第一梯队优势。华为和三星的芯片属于自研自用,而真正面向全行业供应的高端5G基带芯片只有高通一家。像是之前提到的Vivo、Oppo,小米,LG、索尼和HMD等厂商要是想在5G时代占据一席之地,也只能依仗高通的技术。如果说5G时代是淘金潮,众多手机厂商想去淘金,那么高通就是这个时代的卖水者。

总结,由于苹果在4月与高通达成和解,第二季度的营收与净利润大增,刨除掉和解费,受制于全球4G手机销量放缓,高通芯片授权业务营收双双下滑,未来随着5G的来临,高通作为这个时代的“卖水者”必将带来更多惊喜。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。