什么是商业地产的资产证券化?

很久以来,我们对于商业地产市场的资产证券化,都是只闻其声,不见其人。CMBS和REITs们都代表了什么?在中国发展的怎么样?本篇我们来讲一个“小王从水果摊主变为水果大亨”的故事,尝试去解答各类资产证券化到底是怎么回事。

小王喜提启动资金

这个世界上白手起家的故事从来不容易,每一个白手起家的人都得学会用小钱挣大钱的本事,资产证券化从本质上来说,就是利用现有资源借小钱,利用现有资源募集尽量多的资本,并通过运营已有可持续产生现金流的产业,实现盈利变身人生赢家的利器。

那为什么要用这个复杂的手段呢?简单来说,借钱的方式、借钱的数额和风险性是息息相关的。站在投资者的角度上看,风险小且盈利高的生意才是最受欢迎的,当风险不那么小且盈利没那么高的时候,就得想出些手段让投资者的风险可控,也就进而产生了资产证券化等募资手段。

资产证券化的产生也不是一蹴而就的,不妨以“小王从水果摊主变为水果大亨”为例,简单解释如资产证券化等复杂融资手段的必要性。

当小王准备开第一个水果摊的时候,假设小王想找好兄弟小李借1000块买水果,那小王只需要拍着胸脯跟小李说,咱俩可是穿一条裤子长大的好兄弟,怎么可能骗你,小李欣然借钱,这就是最简单且最原始的信用担保。

当小王成功将水果摊打造成具有稳定收益的资产时,小王觉得自己还是有些天赋的,假设小王想找好兄弟借10000块多开几个水果摊时,小李说,你这不是一个小数目,这要是亏了那我岂不是血本无归。小王不得已,只得搬出王妈,说如果小王还不上这个钱,王妈帮忙还,或者是把现有的1个水果摊抵押给小李,答应小李,如果到期还不上,水果摊就给小李,小李才会答应,这就是所谓的增信(王妈)或抵押(水果摊)。

再到后来,小王生意越做越大,除了线下的门店,还想拓展线上渠道,假设小王想找小李借10万块实现水果帝国的扩张。小李只有5万,但小李很看好小王,就拉来自己的朋友小周和小赵凑够了10万块给小王。10万对小李来说可不是一个小数目,因此小李除了借钱之外,一方面充分了解小王的生意逻辑和扩张计划,判断是否小王后期能够还上本金和利息,另一方面,在交易结构上为了同时保证小李、小周和小赵投资的安全性,也会设置合理的交易结构实现投资风险最小化。

资产证券化本质上是通过对资产的合理分级,降低风险,同时也为投资者提供了更多的选择机会。在地产的黄金时代,融资其实是一件很简单的事情,但随着融资的收紧,银行及信托等金融机构对地产的融资有了更加严格的要求,具体要求为企业的信用等级及债务情况等。相对传统的融资手段,资产证券化相对更加灵活且要求更低,因而在地产的白银时代,资产证券化成为了一种越来越明显的融资趋势。

为借钱小王费劲心机

每个小王找不同小李借钱的时候,理由总是千差万别,根据小王忽悠小李借钱的原因不同,即证明小王能够有能力还钱资产/业务类型的不同,资产证券化也分为多种类型。

从实质上来说,资产证券化(资产支持证券,Asset-backed Securities,下文多简称ABS)因底层资产的不同,为了满足交易监管的要求,衍生出了不同的交易模式。鉴于目前国内ABS发展较为不成熟,监管市场不统一,央行、基金业协会、证监会及银监会都可以监管ABS的发行和募集,难以对资产证券化的产品制定明确的分级和界限。

在地产发行的ABS中,与商业地产最为密切相关的是CMBS和类REITs两种产品类型。

以小王的水果摊为例,小王拥有10个水果摊,有一天没钱了,小王就想借钱,虽然小王现在没有钱,但是小王拥有10个能够持续提供现金流的水果摊,于是就可以和小李商量,怎么样才能靠着这10个水果摊借钱。

如果小王想继续自己拥有水果摊,那就可以通过抵押水果摊的方式借钱(债权),并用水果摊的租金归还小李及朋友的钱;如果小王愿意舍弃水果摊的所有权,那就可以通过建立SPV引入新的投资者(股权),并用水果摊的租金归还小李及朋友的钱,且如果水果摊在此期间由每个月赚1w变成2w,小李及朋友也会享受到这部分水果摊的升值。

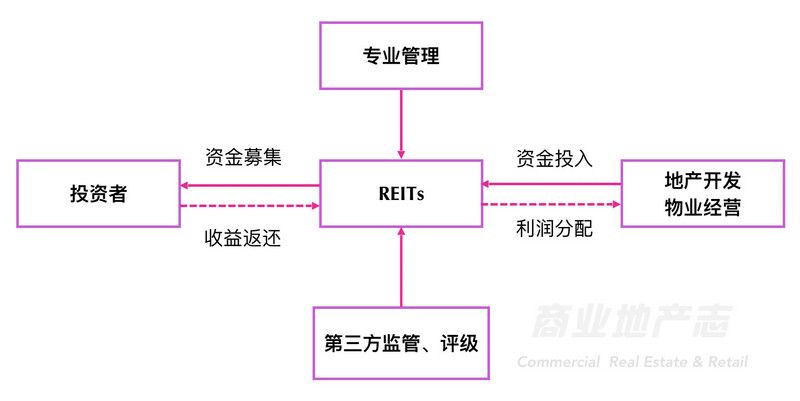

CMBS和REITs相比,最本质的区别是,CMBS是债券投资工具(投资者不持有物业),而REITs是股权投资工具(投资者持有物业,后期在国内大多会采取回购股权的方式从投资者手中重新获得物业的持有权,由于REITs在国内有自己的特性,因此通常将其称为类REITs而非REITs)。

CMBS对商业地产运营的参与度较低,收益仅仅来自租金收益,底层资产通过偿付借款本息的方式基于分红,不涉及标的资产(商业)的转移,相对资产类型较为简单,当债务还清之后,原始受益人将可以保留资产的使用权。REITs是权益性投资工具(持有物业),对物业进行主动管理,收益不仅仅来自租金收益,也来自与资产增值,原始受益人需要出让物业的所有权,涉及标的资产的转移(但通常原始受益人都会将股权进行回购),以强制股息的方式分红。

CMBS:小王抵押水果摊

小王为借钱,只能抵押手中水果摊。从小王的角度上来说,通过水果摊接到了拓展商业的资金,如果开出了9家新水果摊能够运营良好,那小王将获得除开归还投资者部分所有的收益,从一个水果摊的摊主变为水果摊连锁店的老板;从投资者的角度上来说,也可以通过抵押物降低投资风险,当小王经营不善无力归还债务时,投资者也将获得水果摊。

定义上,商业房地产本质通过单个或多个商业物业的抵押贷款组合包装构成资产包,通过结构化设计,以证券形式向投资者发行,在遴选基础资产时物业运营情况和价值情况将是CMBS的设立和投资的重点。通常在物业运营方面,CMBS会重点关注与资产运营质量相关的各种因素,如物业的租户、租金及营业额等;在物业价值方面,CMBS会重点关注与物业价值相关的各种因素,如物业的城市区位及财务状况等。

目前国内首单 CMBS 是 2016 年发行的高和招商-金茂凯晨资产支持专项计划,项目分为优先档和次级档,其中优先级资产支持证券,期限为 3 年,规模为 40 亿元,次级档资产支持证券,规模为 100 万元。3 年期优先级成本仅为 3.3%,为融资方提供了低廉的资金,其示范效应加速推动万亿商业地产金融化时代的到来。

REITs:小王含泪舍弃水果摊

小王为了融资,决定大干一笔,为此他决定转让所有权,之后效益好再回购,没错,他要开始做REITs!

基本类型>>

REITs全称房地产投资信托基金(Real Estate Investment Trusts),是一种以发行权益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。可以简单理解为信托基金+专项计划。

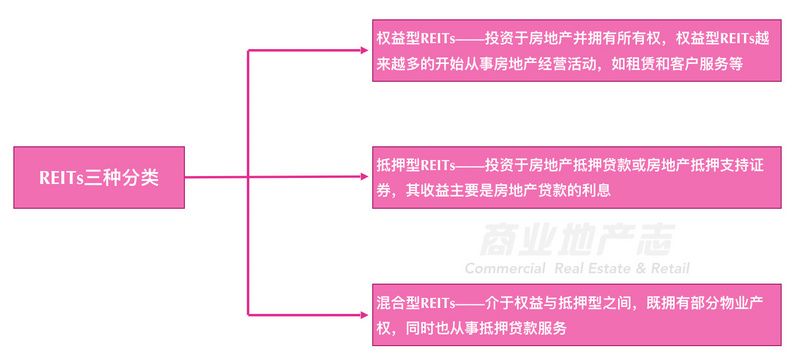

REITs从严格的意义来说,是权益类的投资产品,但根据具体融资条件也衍生出了三种类型:权益型、抵押型和混合型。

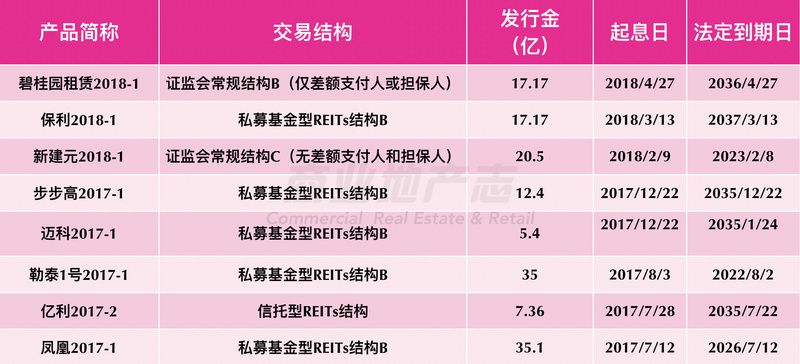

目前国内Reit主要类型为权益型 REITs,一般都为长期产品,普遍在5年以上,国内主要 REITs案例有:

底层资产>>

REITs 的底层资产主要为住宅公寓、物流仓储、商业地产这三个类别,其中以商业地产为主。自国家大力提倡长租公寓以来,住宅公寓占比明显提高,而物流仓储占比逐渐减少。

REITs与CMBS底层资产接近,但与CMBS不同的是,CMBS主要享受租金及运营收益,而 REITs还可享受资产升值收益。在市场上升期,比较看好资产升值潜力的时候,市场投资方向应侧重股权类投资,如不动产投资信托( REITs)。相比于经营性现金流,有升值潜力更值得考虑。

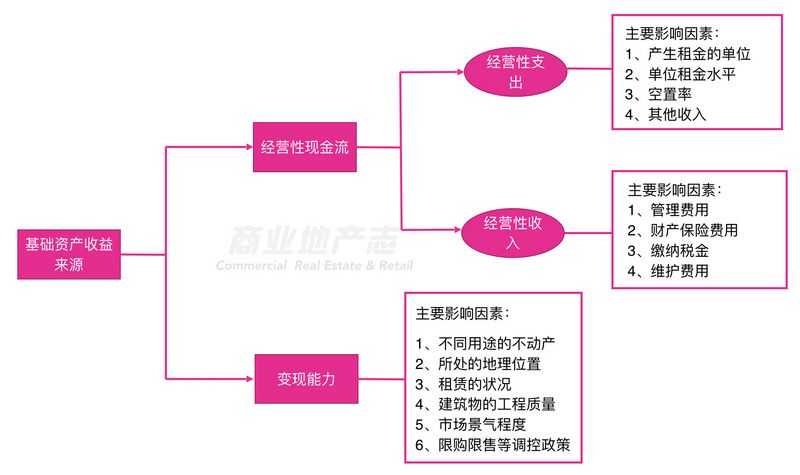

让我们详细分析收益的两个来源:

一是能否具备较好的变现价值;二是能否产生可持续的现金流入。

商业地产涵盖商场、写字楼、酒店等物业。这些物业通常兼具较好的变现能力以及获取经营性现金流的能力。然而商业地产单笔规模较大,变现所需周期较长。从经营性现金流的角度来看,随着商业物业的竞争加剧,出租率、租金可能波动较大;此外,该类型商业地产对运营方的要求较高,运营管理水平直接影响租金、出租率等水平,而优质的运营方可能存在较高的管理费用以及维护费用。

物流仓储对地理位置以及周边的交通要求较高,优质地理位置的物流用地具有一定的稀缺性,升值潜力较高。从经营性现金流的角度来看,特定类型物流仓储租金水平较高,但对特定客户的依赖程度大,而通用型物流仓储或者中低端的物流仓储,可替代性强,运营管理水平无法完全折现,租金水平一般。

长租公寓主要面向个人住房需求,市场需求广阔,未来发展潜力巨大。按照我国当前的房地产市场调控导向,未来经营模式很可能是“只租不售”,因此该底层资产类型,更看重的是经营性净现金流。

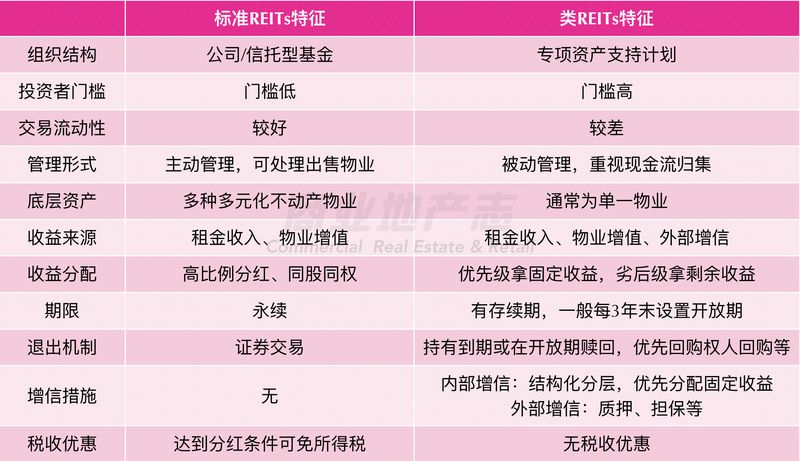

类REITS:李鬼如何打过李逵?

除REITs以外,目前中国还普遍存在另外一种产品——类REITS。

类REITs是以设立资产支持专项计划(即ABS)、向合格投资者募集资金、嵌套基金等灵活方式直接或间接投资于不动产资产、并可选择未来通过 REITs公开发行实现ABS投资者退出以及融资人轻资产转型的创新资产运作工具。

那么类REITs与REITs的区别主要在哪里呢?可以从下图来看:

不论是REITs还是类REITs,都是基于物业投资运营获取未来现金流的一种模式,REITs相比债权性质来说,股权性质风险系数更高:对于股权属性必须叠加对未来房地产资产价格走势的判断。

看好巨大存量市场 亟待税收优惠利好

在房地产增量转存量的背景下,REITs可以盘活存量资产,有利于企业从重资产向轻资产转型,对于普通投资者来说,也有利于以较低门槛投资不动产,分享红利。

但是受制于目前投资者门槛较高,交易流动性差,税收较多等情况,REITs还未真正迎来它的黄金期。但是闸口一旦打开,洪水只会奔流的越来越快,房企一定会抓好这个工具并加以利用,让其成为融资利器——就如白手起家的小王,抓住机会才能改变人生。