口红、泡面都过时了,我们怎么判断经济好不好

多事之秋,最难自处的还是普通人。

据说有人一口气买了好几个财经专栏,不是求知欲多强,就是希望学会大佬的方法论,遇事提前开个天眼,知乎有个高赞答案,就叫“厉害的人是怎么分析问题的?”

厉害的前提是找准合适的参照物。

举个例子,你眼里的印度什么样?是露天公厕?还是阿米尔汗的电影?是人肉外挂火车?还是7亿嫁女的富豪?每个侧面都真实,但每个侧面都不能完全代表印度。

10年前美国次贷危机,全球风声鹤唳,人人自危,那时一般中国人有两个担心,一是失业,二是楼市崩盘,大家争着从自己的视角观察周遭变化。

我认识一个小老板,全部家当都扔在生意里,当时慌得一比,他特别跑到超市,一看很多人在购物,完全放心了,逢人便说,“我们国家完全不受影响”,这个结论没错,但观察的方式太捉急了。大多数经济危机不是消费者手里没钱,而是你有钱也买不到东西,1947年的国统区和今天的委内瑞拉都是如此,满足基本生活需求的超市无人光顾,那不是经济危机,那叫经济解体好不好。

但从另一个角度来说,这位仁兄又是对的,因为在敏感时刻,学会用自己的眼睛观察,远比听专家忽悠管用。

传统经济学讲究见微知著,喜欢用廉价走量产品作为研究样本,20世纪30年代美国大萧条,口红就成了经济晴雨表,当时女性酷爱这种便宜又带来自信的化妆品,多年后执掌美联储的格林斯潘反用其意,祭出“内裤理论”,经济越不好,男性越会节省外人看不到的内裤消费。

这些理论的内涵是共通的,就是预期不佳的消费者会本能的压缩基本生活开支,转而购买释放精神压力的产品,以便在残酷现实和内心安逸中寻求平衡。

把这套逻辑粗暴复制到中国,你会发现满眼都是危机前兆了。

比如,所有按摩心灵的产品都卖得极好。

1、口红旺销

2017年在阿里平台实现了97%的高增长,去年双11没退休的马云还开直播带货,故宫文创产品商业化,最先打开市场的也是口红。阿里发布的“颜值经济报告”显示,口红是直男送礼首选单品,平均每人每年会在天猫购买3.3支。

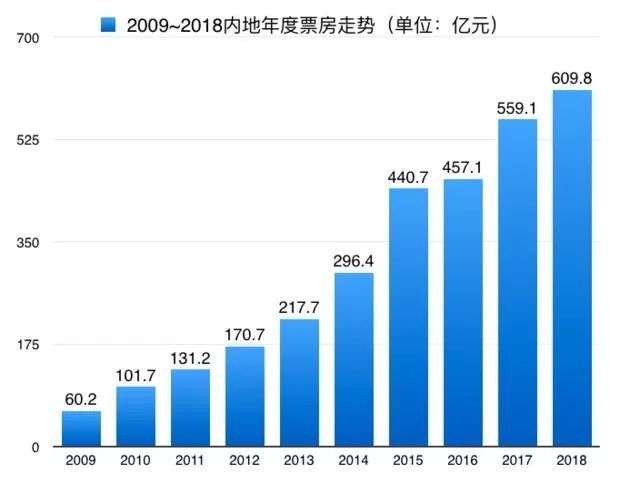

2、票房繁荣

中国大陆电影票房从2009年的60.2亿元涨到去年的609.8亿元,10年翻了10倍,银幕数从2009年的4723块暴增至去年的60079块,春节档票房更是屡破纪录。

近两年演出市场也保持着4.5%左右的增长,专业剧场、农村大戏台、各种衍生品、设备租赁、演员收入等等统统保持上升趋势。

同时,基本生活开支却有压缩的迹象。

1、榨菜涨价

涪陵榨菜的销量从2008年的6.52万吨增加到2017年的13.05万吨,营收从4.22亿元增至15.2亿元,10年9次提价,2016年后就有4次,带动净利增长11倍,高管一次减持就高达892万元,说明榨菜客单价低,价格不敏感,涨价再多也是最便宜的佐餐伴侣。

2、泡面翻生

这个最诡异,从2013年到2016年中国大陆和香港地区的泡面年销量大概下滑了80亿包,连BBC都关注了,找出外卖发达,公众品味提高,农民工返乡等原因,但2017年后泡面突然又热销了,按AC尼尔森的数据,去年泡面销量增长3.2%,销售額同比增长8.0%,外卖反而极不景气,美团季报显示外卖营收三连跌,从去年Q3的112亿降至107亿元。

这些现象就是所谓的“低价产品偏爱”,本质上是一种心理配平机制,多少反映了普通人的精神困境。

不过“口红效应”之于中国却未必靠谱。

第一,没有考虑市场增量因素。1966年中国有份名为《关于财政贸易和手工业方面若干政策》的文件,指出口红、香水等不得在国内销售,这个限制到1983年才逐渐取消,2014年之前的中国人基本只买基础护肤品,2015年才开始彩妆消费,最近几年只是报复性增长,市场加速回归正常水平而已。

其次,伊丽莎白·泰勒曾说,“给自己倒杯酒,然后涂上口红,一切都会好起来”,今天提供类似心理暗示的产品更多了,你可以刷快手、抖音,可以晒网红美食,甚至可以零成本的在家里冥想。

一个高薪码农又囤积泡面,可能是工作太忙,也可能是食堂收费的谣言,总之低价产品太下沉,观察时很容易失焦。

所以相对合适的参照物还是汽车。

至少现阶段,汽车对中国主流家庭仍是重资产,有足够的绝对价格,加之全生命周期产生成本,这就大概率避免了冲动消费,明星也很难带货。

我们都知道,近年来中国汽车市场坠入低谷,中汽协或乘联会的数据都证明,去年中国汽车市场经历了28年来的首次负增长,今年1-4月乘用车销量同比又跌12.12%,5月再降9%。

但以汽车消费推导经济状况,争议很大,因为有两个难以驳倒的正面立论。

1、饱和论

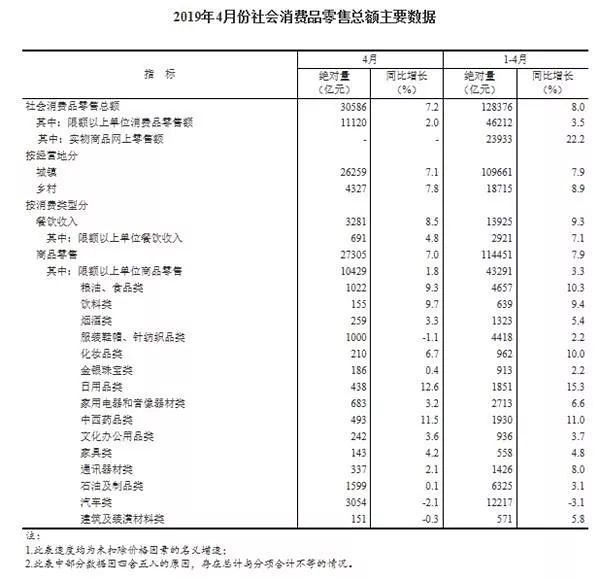

今年4月社会消费品零售总额增速7.1%,为2003年5月以来新低,但所有品类都是正增长,只有汽车例外,让很多人觉得中国的汽车需求已经基本释放,加上产品质量提高,耐久性增强,消费模式从增量转向存量很合理,与经济好坏无关。

其实中国140辆的千人汽车保有量远未达到日韩400-600辆、美国近800辆的水平,何况下沉市场还有足够增量空间,现在就提所谓饱和显然太早了。

2、消费升级

豪华车一直逆势成长,去年奔驰在华销量同比攀升11.1%,奥迪10.9%,宝马7.7%,雷克萨斯21%,凯迪拉克31.8%,廉价车反而下滑了,神车五菱和宝骏都有20%左右的降幅。

然而奢侈品消费从来与经济状况无关,2015年卢布暴跌,俄罗斯汽车市场下滑36%,劳斯莱斯销量反而创历史新高,保时捷猛增12.4%,雷克萨斯上升6%。

廉价车的情况正相反,它有点类似于伪需求,汽车厂商通过削减必要功能(包括安全配置)拉低市场门槛,刺激本不具备汽车消费实力的用户,这个套路在互联网创业圈很常见。

上述两种细分需求很难反映主流市场的变化。

有资格充当经济晴雨表的汽车品牌至少要满足三个条件。

首先是社会身分认同。

这就排除了大部分国产车,吉利领克和长城魏派极力在中端市场打入楔子,但品牌美誉度的积累需要时间,蔚来为了顶住调性,把ES8起步价抬得很高,导致用户每天不得不面对“你为什么不买BBA或特斯拉”的询问。

乍看起来,这些品牌的第一步走得不错,其实市场地位和品牌形象十分脆弱,也就不具备锚点效应的观察价值。

第二个条件是能够左右用户的价值判断。

相当多的合资车都缺乏这个实力,法系车比较另类,认可度有限;美系车出于众所周知的原因,前景不妙;韩系车在欧美建立了口碑,在国内仍然路漫漫;相对合格的参照物只有日本的二田一产和南北大众。

德式完美主义和日式工匠精神撑起了品牌内涵,德国车和日本车开在路上不丢人,普及率高,没有尝鲜风险,保值率得到海量用户背书,算是汽车市场的中流砥柱。

第三个条件是心理层面的,就是可以触发避险情绪。

能满足这点的只有日系车,2008年次贷危机时,丰田压倒通用首次成为美国本土汽车市场的销冠,算是给1973年石油危机以来的上位之路划上句号。

与德国车相比,日本车注重可靠性、稳定性,不轻易尝试未经验证的技术,经济省油也是重要的心理印象分,虽然早有测试表明,朗逸、轩逸和卡罗拉的油耗相差无几,再就是保值率,两田一产与南北大众不分伯仲,但在长江以南,日系车的保值率更高一些。

按照互联网的逻辑,德国车是产品思维,日本车是用户思维。

当一个人选择日系车,他选择的是什么?

简单可靠,低故障率,可控的养车成本,经济省油,二手保值;

他放弃了什么?

大到操控驾驭,小到关门质感等等;

我们的很多日常消费是非理性的,花500元看场复联4,透支生活费帮爱豆带货等等,但汽车消费不会骗人。

从历史上看,每逢经济前景不明朗,日系车就会表现抢眼,2017年美国车市经历了7年来首次下滑,日产和本田虽受拖累,销量都创下历史新高。

我们也一样,每当中国GDP增长率的波动幅度超过0.4%时,日系车就会划出完全相反的曲线,经济下行压力越大,销量越好,只有2012年的钓鱼岛事件例外。

今年前4个月,除了东风日产、铃木、马自达、斯巴鲁之外,广汽本田销量同比增长9.5%,广汽丰田25.9%,东风本田21.1%。在刚刚过去的5月,丰田和本田分别打破了进入中国以来的同期历史销量记录。

影响经济的因素很多,至少每位车主真金白银的消费会暴露他们潜意识中的心理预期。

以往观察经济走向基本是两个套路。

要么参考宏观数据,税收、GDP、CPI、进出口贸易、社会投资或零售总额等等,很多时候与个人感受脱节,举个例子,房地产越红火,你的钱包可能越干瘪。

要么循着产业链从上向下梳理。

上游是原材料,煤炭、石油、各种有色金属等等,中游是基础产业,钢铁、水泥、发电,下游是房地产、汽车、家用电器等等。

但中国比较特殊,基建始终保持相当规模,今年又回到6%以上增速,房地产一直调控,土地供应却处于高位,导致上游和中游的情况,你看也是白看。

家电市场除了彩电负增长,空调冰洗表现都不错,小家电搭上智能化浪潮,迅速走量,但越下沉的产品微观偏差越大。

最近大城市的汽车限牌政策开始松动,如果你觉得这个参照物也不靠谱了,干脆结交几个房产中介,税务人员,银行柜员,4S销售,超市收银、快递送餐或滴滴司机。

跟他们聊聊天,绝对比APP里开几门付费课管用。