一家酱油公司的市值为何能超海康威视,且是京东方的两倍?

巴菲特关于投资有一句名言:人生就像滚雪球,最重要之事是发现湿雪和长长的山坡。而海天味业(SH:603288)就是这样“长坡厚雪”的公司。

当然,这也是市场的共识,因此海天味业自上市以来市场一直给予较高的估值水平较高,基本在30倍PE(市盈率)以上,当前更是达到58倍,股价逆势创下历史新高达到100.2元(截至5月31日)。

图1:海天味业上市以来估值就高水平保持

资料来源:Wind

作为“本土特色”系列的第二篇,笔者将目光聚焦于酱油行业的翘楚海天味业。酱油是中国传统的调味品,但与榨菜不同,不仅仅中国人爱消费,日本人酱油的食用量也很大,也诞生了大品牌龟甲万(kikkoman)。但中国作为发源地及第一消费国,被定义为本土特色并未有太大的偏差。

图2:中国本土特色之酱油

资料来源:海天味业广告

如果没有专门看过海天味业,随便猜一下公司的市值,大概会给到500亿人民币左右的答案。

但实际上,这家公司2018年销售收入高达170亿元,当前市值突破2700亿元,很难想象一个卖酱油的市值能超过海康威视,而且是京东方A的两倍多。此外,其还是一个名副其实的牛股,2014年上市至今上涨近7倍。

这样一家公司,值得大家深入研究和持续跟踪。而且酱油等调味品是生活必需品,与百姓生活息息相关,因此研究壁垒相对也较低。

图3:海天味业是一个超级大牛股

资料来源:Wind

01.长坡厚雪

这个行业研究壁垒较低,因此笔者不再赘述过多科普性内容,主要提炼几点容易被忽视的或者重要的内容。

(1)调味品行业大而杂

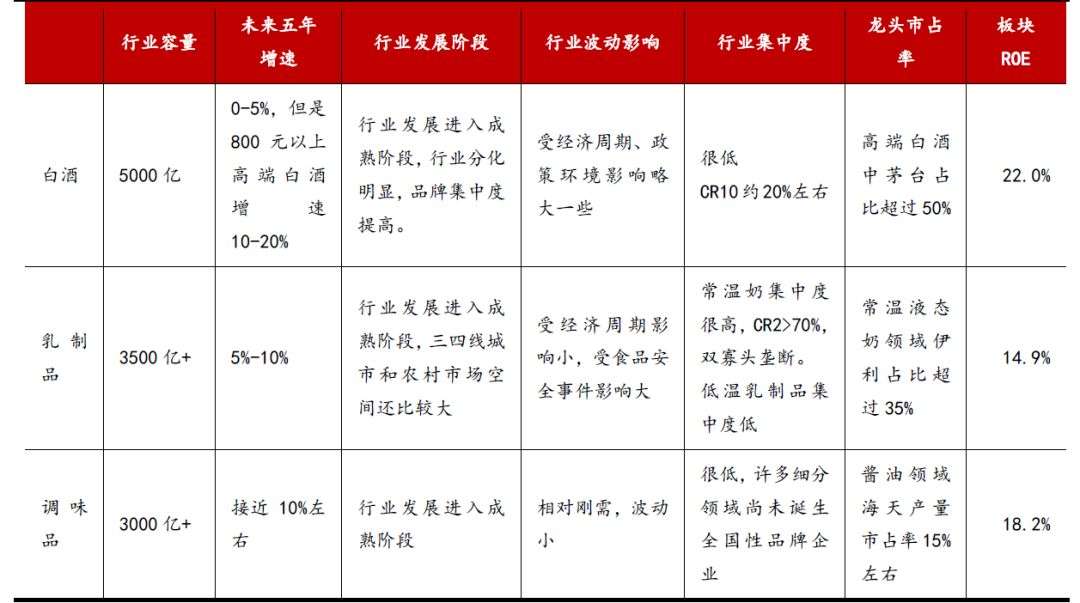

与一般认知不一样,调配品实际上是一个很大的行业。全国调味品行业市场规模高达3000亿人民币,与乳制品接近,是食品饮料行业中非常重要的组成部分,同时预测未来5年行业整体增速接近10%,高于其他行业。

更值得关注的是,调味品行业更加分散,因此未来有市占率提升的逻辑。哪怕是市场相对集中的酱油,海天的市占率也不超过20%,远低于白酒、乳制品的头部企业。但是仔细分析来看,调味品有很多细分赛道比如酱油、醋、榨菜等等行业格局已经基本稳定,可以期待未来市占率的提升。

图4:调味品、乳制品与白酒行业增长与格局的对比分析

资料来源:Wind,方正证券

(2)酱油是调味品最大的赛道

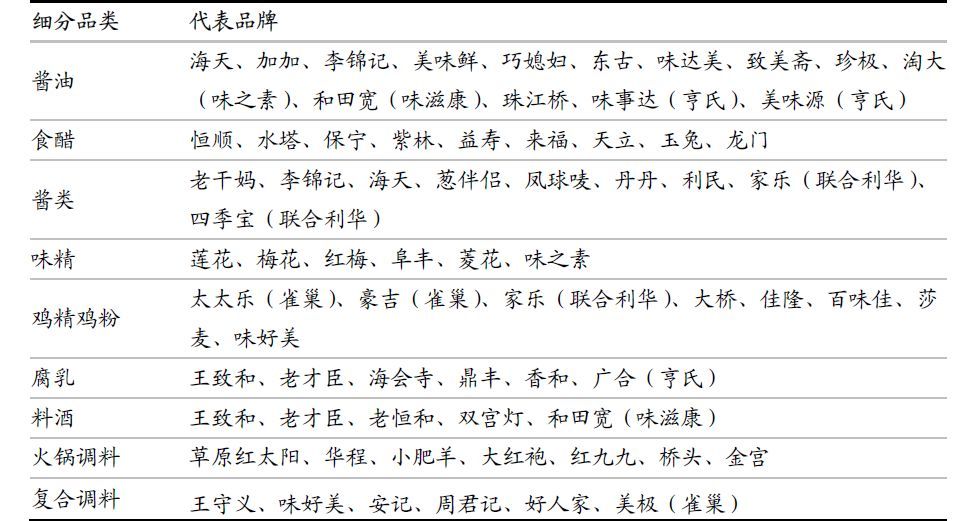

调味品属于大众消费品,但中国各地的口味千差万别,导致子品类众多,但酱油目前调味品最大的品类,也是全国化发展最快的子领域,行业空间约500亿元,也不属于超级大行业,因此能诞生海天这种市值2500亿的航空母舰,的确值得深思。空间排名第二大的是酱(400亿),排名第三的是醋(150亿)。

图5:调味品行业子品类众多、品牌林立

资料来源:浙商证券

从品牌来看,海天、美味鲜和李锦记这三家企业连续三年蝉联酱油企业销量排行的前三名,2017年海天酱油销量市占率达到16%,排名第二的美味鲜品牌市占率仅4%,海天遥遥领先于竞争对手。

图6:酱油品牌市占率情况(2017)

资料来源:国家统计局,公司公告

02.“秘密配方”

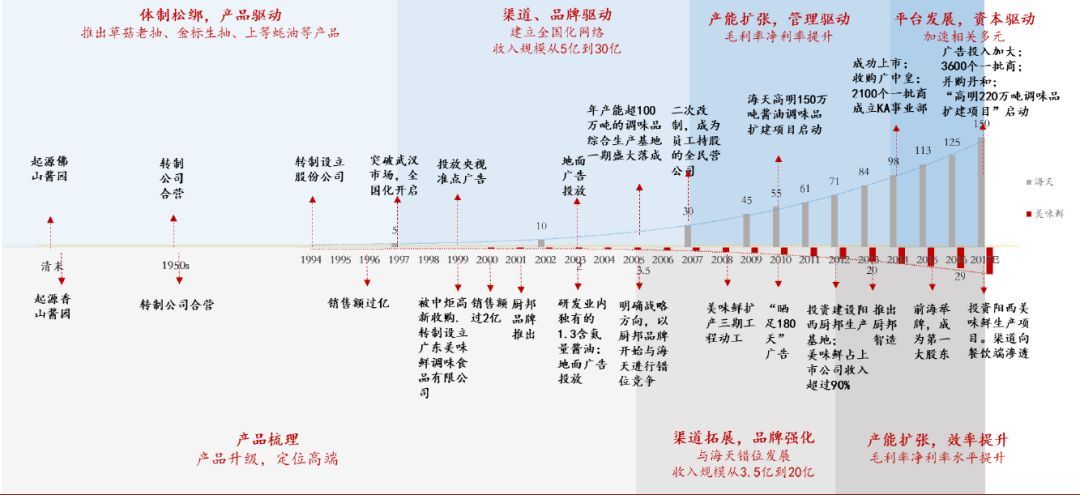

海天教科书般的成功,不得不引起大家的注意。但产能扩张、渠道管控、产品矩阵、提价能力等老生常谈的角度,海天在上市前就已经完成了。笔者试图结合财务报表,从更长的视角揭秘海天成功秘方。

图7:海天、美味鲜历史回顾

资料来源:招商证券

(1)管理层稳定优秀—一切的基础

海天味业的现任高级管理层均由内部提拔、晋升,经验丰富且稳定性极高,比如公司董事长庞总在公司管理岗已长达36年,高于伊利股份董事长潘总的在职管理年限26年,公司优秀的管理队伍在庞总的带领下多年来深耕国内调味品事业。当然,这与行业也有一定的关系,酱油行业本身就属于慢工出细活。

控制人、高管、骨干员工激励机制明确。公司实际控制人为庞康、程雪、陈军阳、黄文彪、叶燕桥和吴振兴等六人,均为公司管理层人员,且通过海天集团间接合计持有上市公司海天味呀47.90%的股份。

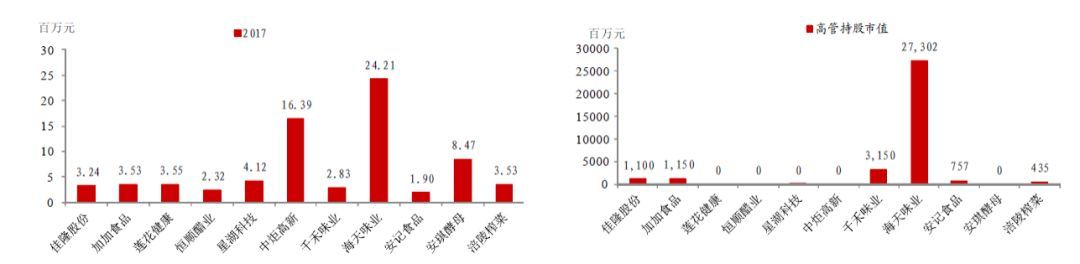

高级人才的激励也很到位,其高管的薪酬水平远高于同业竞争者,高管持股市值也处于行业第一。骨干员工持股:公司早在1994年转制时就有员工认购股份,后来又通过股权激励计划授予93名核心员工股份。

值得引起重视的是,这是海天一切的根本基础。

图8:调味品行业管理层薪酬(左)和管理层持股市值对比(右)

资料来源:Wind,浙商证券

(2)成本管控能力

本土特色系列的开篇,涪陵榨菜最重要的能力之一是提价,虽然海天也具备一定的提价能力,但笔者认为其核心能力在于成本控制。而酱油这个行业偏大,竞争对手也虎视眈眈,成本控制看起来是一条更正确的道路。

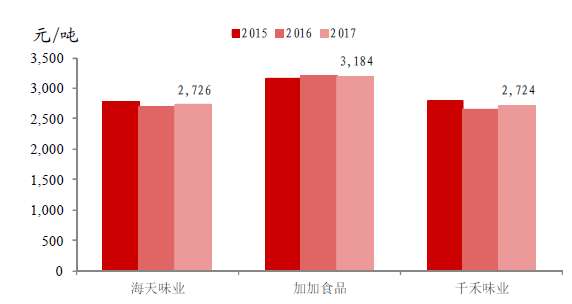

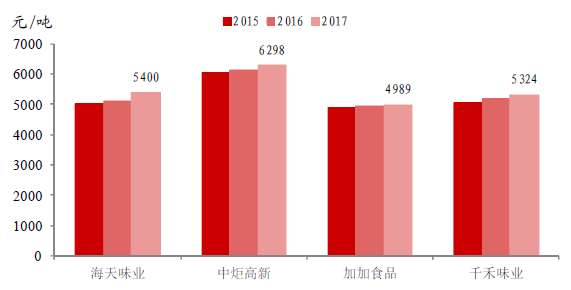

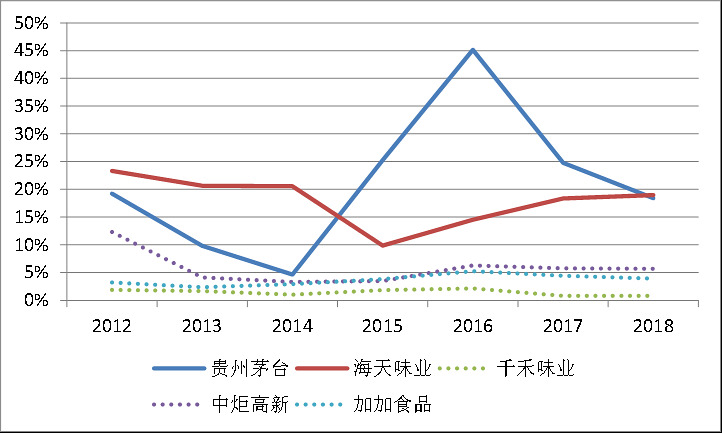

这个可以在酱油成本和销售价格中找到明确的证据。以2015-2017年的数据为例,海天酱油的吨成本维持在2700元左右,是千禾味业、加加食品中最低的,但其销售价格却保持较为“克制”。

图9:三家公司酱油平均吨成本对比

图10:四家公司酱油平均销售吨价对比

资料来源:Wind

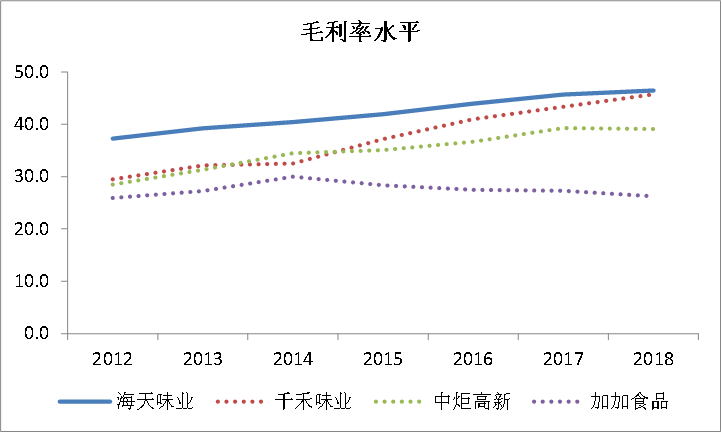

因此海天味业超高盈利能力来自其极强的成本控制能力。净利润率水平远超以酱油为主业的加加食品、中炬高新和千和味业,并且该优势能够长期保持。首先,这得益于海天保持了高的综合毛利率,这其中最大的贡献更多的来自于更低的成本而非高定价。

究其原因,主要是公司产能位居行业首位且制造过程自动化程度高。以2011年作为起点,到2017年,公司酱油产能年化增长为10.5%。公司也把其他两大快速增长品类耗油产能年化增长18.9%,调味酱年化增长13.5%。

公司三大品类总产能已经突破370万吨,稳居行业第一。此外,公司球拥有10条世界领先的最高时速达4.80万瓶的自动包装线10余条,人均年产酱油超过500吨,远高于行业内其他公司。

2018年,海天销售收入高达170亿元,而员工总人数只有5122人,与之员工总人数接近的中炬高新(4658人),销售收入仅42亿元,人均产值只有海天的四分之一。员工产值高,也是海天高净利率水平的重要原因之一。

图11:海天味业毛利率领先

资料来源:Wind

(3)品牌建设—高销售费用,低管理财务费用

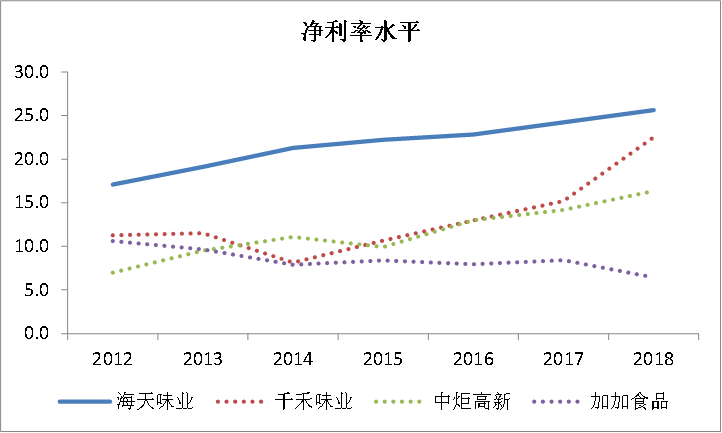

海天的毛利率在行业处于领先地位,而其净利率的水平可谓一骑绝尘了。2018年,公司净利率高达25.6%,更为让人惊讶的是,2012年以来,公司净利率一直处在上升通道,平均每年上升1.4个百分点。而净利率更加亮眼的表现,主要由于公司高销售费用率、低管理财务费用率的三费结构。

图12:海天味业净利率利率一骑绝尘

资料来源:Wind

海天相对高的销售费用率不难理解,其各种类型的广告营销可谓铺天盖地,这也与公司重视品牌建设战略有关。而公司管理费用率低于前文所述的公司管理高效、员工产值大不无关系。

至于财务费用,公司本身负债率偏低,而经营活动产生的现金流又十分强劲(可以对标贵州茅台)。因此,公司这种费用结构是稳定合理,且有望持续的。

(4)运营效率高

对股东价值回报的衡量,不同行业不同公司间对比用的最多的是ROE。而海天味业的净资产收益率常年维持在30%以上,不用说在酱油上市企业中一骑绝尘了,唯一可以媲美的也就只有贵州茅台了。

图13:海天味业ROE远远高于竞争对手

资料来源:Wind

海天高速的资产周转能力,令人印象深刻。2018年,海天味业与贵州茅台的资产周转率均为34%,都是在低负债情况下实现的(权益乘数基本相同)。而海天靠一倍于茅台的周转,弥补了其净利率的落后。

得益于高度自动化、信息化的生产流程,公司采购利用ERP系统,根据产量合理制定统一采购和库存政策。在销售端,公司也以经销商为主,要求提前订货,并先款后货。得益于此,公司产销同步,产能利用率高,存货周转天数也处于行业最低水平。

图14:海天味业(上)与贵州茅台(下)杜邦分析对比

资料来源:Wind

(5)预收账款

得益于公司强大的品牌力和对供应商的管理,海天在产业链条上极具话语权,这点最明显的例证就是公司极高的预收账款。

竞争对手与海天的预收账款的绝对值根本不在一个数量级上,即使从预收账款/收入的比例来看,也是遥遥领先于竞争对手。

可以对标的企业是贵州茅台,海天与茅台的这一比例均值均在20%左右,但海天的波动更小,这可能与调味品属于必选消费,高端白酒属于可选消费有关。

图15:海天味业(上)与贵州茅台(下)杜邦分析对比

资料来源:Wind

(6)多元化

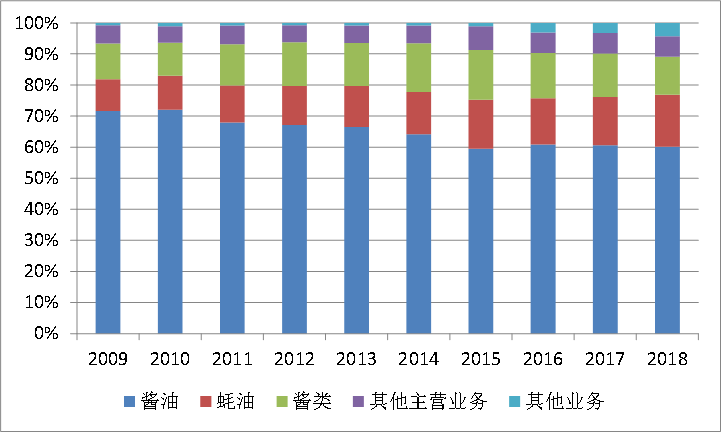

由于全文笔者在公司酱油上放了太多的笔墨,容易造成海天就只是一个做酱油的误解。其实公司是从酱油起步并积极壮大蚝油、调味酱两大品类,近几年还通过收购拓展腐乳、醋等品类,品类逐渐多元化。

公司的海天味极鲜、海天金标生抽、海天上等蚝油、海天草菇老抽、海天黄豆酱,五个单品年销值均在10亿元以上。

由此可以看出海天和涪陵榨菜执行的是完全不一样的策略(至少现阶段如此)。涪陵榨菜是在一个细分赛道上深耕,而海天味业是多元化发展,让自己成为平台类企业,而平台类企业成功的关键就是管理能力,这也是笔者为什么一再强调公司管理层的原因。

2009年,公司酱油收入占比高达72%,而到2018年,酱油贡献收入的比重下降到60%,同时耗油占比达到17%,酱料占比达到12%。

图16:海天味业多元化策略

资料来源:Wind

作者为阿尔法工场特邀研究员