中芯国际,晶圆市场的生力军

1965年,时任仙童半导体公司研究开发实验室主任的摩尔应邀为《电子学》杂志35周年专刊写了一篇观察评论报告,题目是:“让集成电路填满更多的元件”。在摩尔开始绘制数据时,发现了一个惊人的趋势:每个新芯片大体上包含其前任两倍的容量,每个芯片的产生都是在前一个芯片产生后的18-24个月内。

这个广为流传的“摩尔定律”已经生效了半个世纪,随着芯片技术的发展,单位面积下能够放下的元件已经接近了物理学的极限,摩尔定律也越来越接近失效。

说来奇怪,芯片的原材料竟然是最不起眼的沙子(石英)。从沙子变成芯片,过程非常复杂,这是一个全球协作的过程,没有任何一家公司能够独立完成,甚至没有一个国家能够完成完整的产业链。

制造过程可以大致分为沙子原料(石英)、硅锭、晶圆、光刻(平版印刷)、蚀刻、离子注入、金属沉积、金属层、互连、晶圆测试与切割、核心封装、等级测试、包装上市等诸多步骤。

其中,核心环节包括晶圆制作、光刻、封装等环节。除了光刻环节,中国基本上都取得了突破,甚至在晶圆、封装等环节诞生了世界顶级的企业。

光刻环节是其中技术含量最高的部分,决定芯片级别的是光刻机。荷兰ASML公司是世界顶级光刻机的唯一生产商,但这不是荷兰自己的能力,而是全球顶级芯片厂商共同努力的结晶。台积电、海力士、英特尔、三星等芯片巨头都向ASML投资,中国也将在2019年迎来第一台ASML的EUV最顶级的光刻机。

这台售价高达1.2亿美元的光刻机,所有者将是中芯国际。

一、中芯国际的退市公告

5月24日,中芯国际发布公告,申请自愿从纽交所退市。在这个时间点退市,中芯国际被舆论推上了风口浪尖。

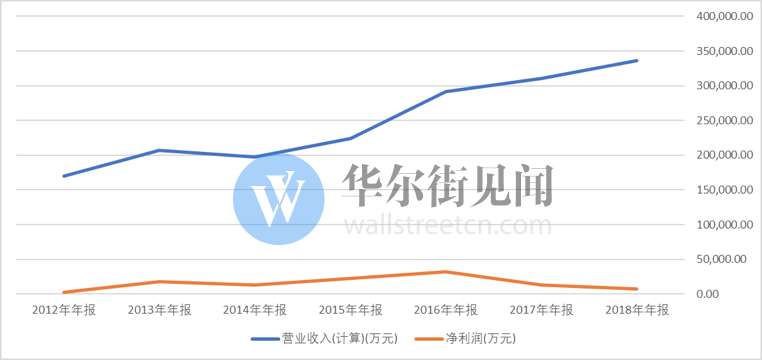

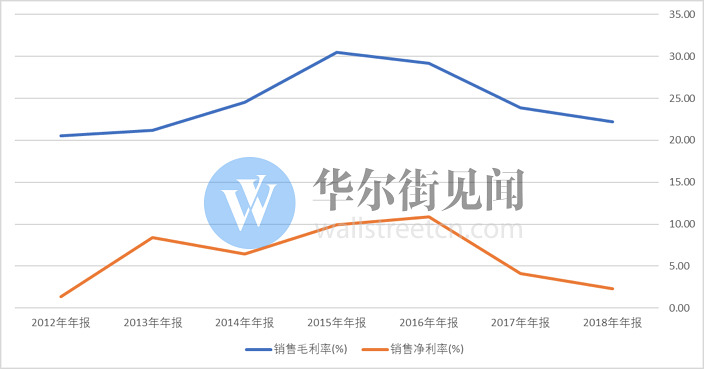

实际上,作为一家港股上市公司,中芯国际在纽交所是ADR(美国存托凭证 对于投资者来说,从纽交所退市后,依然有购买渠道。根据公告,在纽交所退市后转为OTC交易(场外交易市场)。与之类似的,另一家著名的港股企业—腾讯在美国就是OTC的ADR。 对于一家上市公司来说,做出如此重大的决定必然是经过深思熟虑和股东、董事会多次讨论,只是恰好在这个关键点宣布,所以表哥认为这很可能只是一个巧合。 中芯国际是成立于2000年的“老”企业,是全球最大的晶圆代工企业之一。公司的成立和台积电有着千丝万缕的关系,至今仍持有台积电的股份。 虽然表面上看起来是一家很市场化的公司,但是中芯国际受到的政策扶持力度非常大。公司第一条28纳米产线设在北京的12英寸新Fab,这座新Fab的建造资金有相当一部分来自国家集成电路基金、北京集成电路制造子基金等。 公司28纳米制程芯片的订单也是大有来头,高通从2016年初交给中芯国际中低端处理器订单,这个大单并非中芯国际自己努力的结果,而是在高通被约谈,进行了反垄断调查后签的。2016年中芯国际进口了几台ASML ArF-immersion 1980Di型号光刻机(仅次于最顶级EUV的型号)也是在中国一带一路工商访问团为荷兰带去了大量的订单后,才被许可出售。 芯片行业非常烧钱,如今芯片行业领军企业Intel、三星、台积电等公司,都是巨量资本的投入才有了今天。 为了发展中国的芯片产业,国家层面组建了国家集成电路产业投资基金,向相应的产业链公司注资。 截止目前,A股共有16家公司获得了大基金入股。全部为芯片产业链的企业,大基金通常是第三、四大股东,不谋求控制权,协助企业解决资金困境。 2017年12月,大基金入股中芯国际,购买了7.4亿股。 2017年年报显示,紫光集团持有中芯国际7.39%的股份,根据相关公告,港股紫光控股从二级市场购入中芯国际的股票并导致举牌。按道理说,从事存储、芯片等领域的紫光,是中芯国际的竞争对手,为什么会持股中芯国际呢? 公告显示,紫光有意向以财务投资人身分持股,并无意向提名中芯国际董事会成员。公告指出,紫光集团对中芯国际的累计持股不会改变中芯国际的企业性质和公司坚持的“独立化、国际化”的运营模式。 实际上,紫光集团赵伟国也组建了类似大基金的芯片产业基金,通过持股相应公司来进行扶持。 在大基金的撮合下,中国的芯片产业合作大于竞争。大基金刚刚出现的时候,甚至有人质疑其作用,时至今日,不得不感叹背后的雄才大略。 2018 年,公司收入超过34亿美元,在全球晶圆代工市场排名第五,排名在台积电、格罗方德、联电与三星之后。 虽然看起来名次不错,但是晶圆市场集约化程度较高,这是个赢者通吃的市场,一旦跟不上队伍,就很可能被淘汰。 由于制程的劣势,以及在研发方面的巨额投入及折旧的影响,公司2018年的净利润继续下滑。 多年来,公司的毛利率保持在20%多一点,2018年为22%左右,净利率只有2%,公司的盈利能力相对较弱。 虽然公司的资产负债率看起来不算太高,38%左右,但是公司的资产端以变现能力较差的厂房等固定资产为主,现金只有18亿(美元)且有3.4亿(美元)受限;在负债端,短期借款和长期借款超过20亿(美元),已经接近公司全年的营业额。 由于大规模的扩张投资,公司的财务费用也从2017年的900万美元激增到2018年的4000万美元。 从公司2019年一季报看,公司的有息负债进一步增加。 公司大规模融资的后果是固定资产投资不断增加,2018年的现金流量表显示,投资性现金流净额高达32亿美元。 从财务数据看,公司大规模更新设备,构建厂房和生产线,在豪赌未来。 平心而论,芯片行业的财报数据都不太好看,因为芯片行业是一个人才、资金的重大消耗行业,很多企业无力独自承担。 这也是大基金成立的主要原因—为芯片企业解除资金后顾之忧。所以在阅读芯片企业年报的时候,还要同步了解公司所在的环节以及重要的战略意义,从而做出合理的投资决策。二、中芯国际的前生今世

三、大基金参股

四、和紫光集团的眉来眼去

五、中芯国际的业绩情况