趣店新战略

趣店从来不缺话题。

但谈资之外,少有人注意,趣店一直活得很好。

今天趣店发布财报,从财报核心数据看,业务表现良好:

●营收为20.97亿元人民币,年同比增长22.2%;

●调整后净利润9.74亿元人民币,同比增长187.9%;

●运营数据上,累计注册用户数增长至7330万,其中新活跃用户环比增长16.6%至52.4万。

去年曾经因为多项新业务“关停并转”而低调了不少的趣店,经过了一年的“闪转腾挪”,做了什么,又将如何搭建自身下一步的增长点?

「财报核心数据拆解」

首先,还是先回归财报,检阅一下趣店这个季度的成绩单。

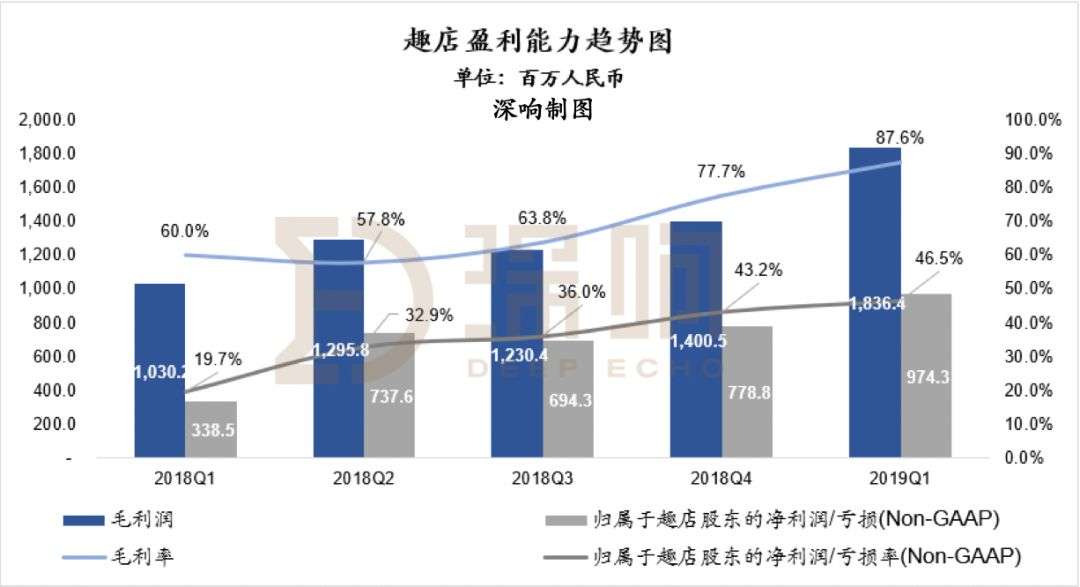

具体来看,趣店这个季度实际上交出了一份不错的成绩单,营收、利润以及运营数据等各方面,都有长足的增长。

营业收入上,2019年Q1这个季度趣店逆转了前两个季度环比下跌的势头。前两个季度的下跌,主要是由于以大白汽车为核心的销售收入连续两个季度环比大幅下跌的问题。

在调整了这部分业务,并将业务重点转回金融相关业务之后,我们可以看到和金融服务密切相关的借款收入,和贷款撮合服务收入两项,这个季度成为了营收的支撑点。尤其是贷款撮合服务,环比增长30.7%,成为了收入增长的有力支持。

除此之外,开放平台业务的营收能力也凸显出来。根据趣店财报,截至2019年第一季度末,流量分发业务累计服务超过250万用户,交易分发业务累计服务13.7万用户,收入达1.59亿元,环比去年第四季度大幅增长435%。

财报中还有一个值得关注的,是趣店目前的成本支出情况。

18年由于大量的孵化创新业务的搁浅,给趣店带去了不少质疑。过多与主营业务无关的创新尝试,被视为趣店未来战略不明确的表现。

今年,这些创新业务已经被大量“关停并转”,趣店整体的业务重点回归到了原有的科技金融主业,减少了在具有高度不确定性的创新业务上的支出,从企业运营成本结构上实现了优化。

因此,本季度趣店的毛利率相较于上一季,提升了近10个百分点,上升到了87.6%,回到了趣店毛利率80%以上的高位水平。

除了财务数据以外,运营数据上则显现出趣店过去两个季度,通过开放平台进行的存量盘活策略,初见成效。相较起2.1%的环比注册用户增长速度,趣店的服务用户数量环比增速达到了7.4%,存量用户的价值开始体现。

先前由于失去支付宝的导流入口,让市场对趣店的获客能力产生了忧虑。但从目前数据来看,在不再依赖支付宝导流2个完整季度之后,趣店靠自身流量增长,及存量用户精细化运营,仍能维持较好的整体数据表现。

「新业绩增长点:开放平台战略」

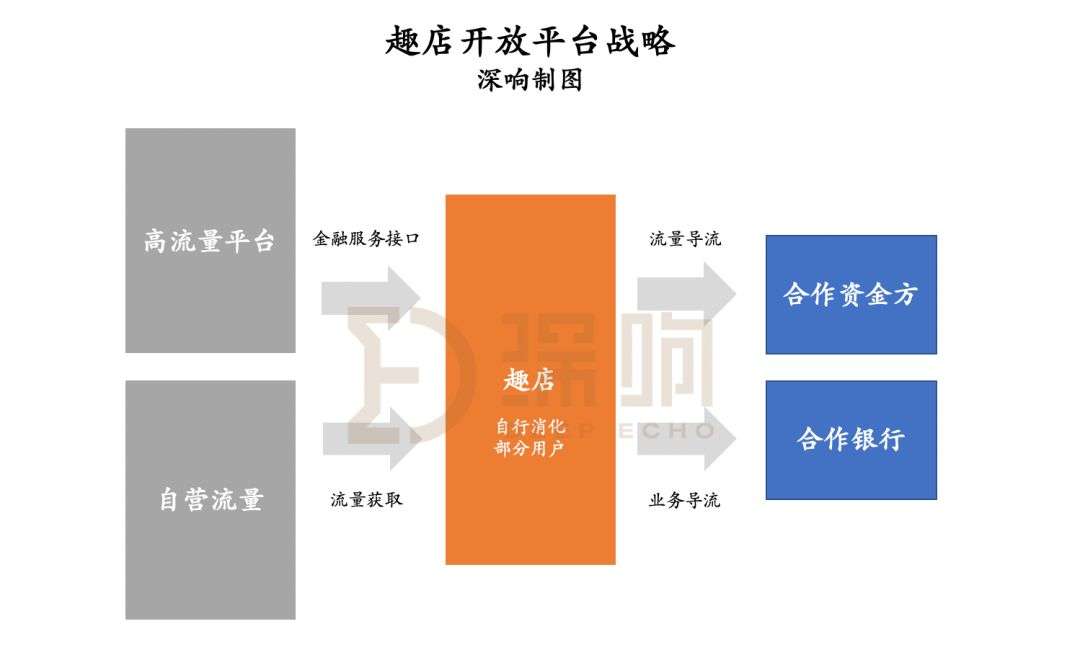

从接下来的业务重点上来说,值得关注的是,趣店从去年开始启动的开放平台战略。

开放平台战略主要有两个方面,一方面是给高流量app“嫁接”金融服务,另一方面是向合作平台进行用户流量导流。

这整体上是一个漏斗式的流量承接逻辑。将金融服务接入高流量APP,类似于原先趣店接入支付宝的逻辑,通过为非金融类流量APP产品提供金融服务接口,丰富对方的服务范围,并实现流量流转。

向合作平台进行用户流量导流,则是得益于趣店目前庞大的注册用户基础。基于趣店目前偏保守的用户识别策略及市场策略,将其七千三百万用户中,还有将近4000万没有获得授信。这部分用户中,仍然存在优质、但以趣店的策略现阶段无法服务的用户,直接放弃这部分流量,对于整个平台来说,存在流量上的浪费,对于用户来说,则面临着金融服务不可获得的问题。

而在现有的开放平台策略下,如果用户在趣店上下单未成功,会被弹出窗口导向趣店推荐的合作资金方,包括合规的互联网金融平台、消费金融公司等。用户通过点击链接跳转到资金方,获取金融服务后,趣店从中按点击收取导流的费用。

除了这样的流量导流之外,趣店的开放平台策略上也存在交易导流的业务逻辑。这部分业务服务的实际上是在趣店平台上,风控各方面要求已经达到,但因为申请额度较大,如申请五万、十万的额度,超出了趣店现有产品规则,因而无法获取服务的用户。

对于这部分用户,趣店则通过与银行合作,将这部分用户的授信需求转接到银行,由银行直接放款给用户,趣店则在这个过程中扮演交易撮合和初步用户识别的角色。这部分的存量用户大约有2500万人,在趣店的平台上目前占到了用户总数的近1/3。

通过“一来二去”的开放平台策略,趣店在丰富了自己流量来源的同时,也盘活了原有的、自己未能消化的用户,在这个过程中规避了超出平台现有服务能力的风险,也增加了导流的收入,让平台的收入来源更多元化。

尤其是导流的收入,对趣店来说完全是对存量流量的优化再利用,是精细化运营逻辑下的收入增长点,效率逻辑上有明显提升。

「趣店转身:聚焦主营业务」

除了开放平台策略以外,趣店其中一个值得称道的表现在于,终于想清楚了自己的核心优势在哪里,砍掉了诸如高端家政一类,市场无法理解的创新业务,回归了主营业务,过去的几个季度在用户识别、流量精细化经营的方面,都显示出了更清晰的思路。

趣店内部人士在接受媒体采访的时候也提到:“去年做了很多事情,做了很多新业务;今年可能想的更加明白,其实消费金融业务天花板太大,我们现在只服务了五百万,潜在用户的规模大概在四五个亿,所以我们想了很多事情,很多点可以做。”

不过从趣店的角度来说,去年的新业务拓展并非毫无意义。一方面还是获取了不少有价值的新用户,另一方面则是锻炼了趣店的团队。

“当时大白汽车因为汽车行业宏观市场不确定因素比较多,我们想要规范化,业务缩减时团队成员我们不会直接让他走,而是想让他们发挥他最大的价值,所以我们让他们做了很多新项目的尝试和拓展。现在这些优质员工就逐步下沉到各个业务板块。我觉得这就起到了很好的锻炼员工、锻炼管理层的思维的作用。”上述内部人士表示。

对于上市初期的企业来说,花几年时间整理管理思路,优化内部人才配置,和管理体系,基本上都是必须走的路,这期间的消耗也大多是必须交的学费,关键还是在于学费能不能交得值。

在新业务探索过程中进行人才培养,在各个新的领域探索试错,从企业的层面而言,如果能积累一批能和企业共进退的高素质战斗力,那么长期来说对于企业的价值还是很高的。

在这个过程中,对于个人来说,选择上升期企业,是否能认同企业战略,并熬过企业的转型期,确实是选择过程中不可忽略的风险。而对企业而言,也只能说是常见,且不得不经历的战略调整过程了。

另外一个上市后解决掉的风险,则是不久前,趣店回购昆仑万维股票并注销的操作。

企业上市之后,或因为投资方的战略调整,或因为股东本身的财务投资收益诉求,股东退出的情况并不少见。这样的早期大股东退出之后,实际上是利空的充分释出,减少了大股东出清对股价影响的不确定性,是一个长期利好因素。而趣店回购后注销相应股份的操作,也保证了现有股东的权益不受影响,稳定了市场行情。

从整体来看,趣店这个季度的成绩,一方面证明了本身对于市场所理解的导流方的依赖有限,同时也证明了自身对于用户的精细化经营,已经逐步有了清晰的想法。如果趣店能在目前明朗化的主营业务上进一步深耕,未来势必还会有更好的表现。