旷视与投资者对赌协议曝光:若2021年1月未完成上市须赎回优先股

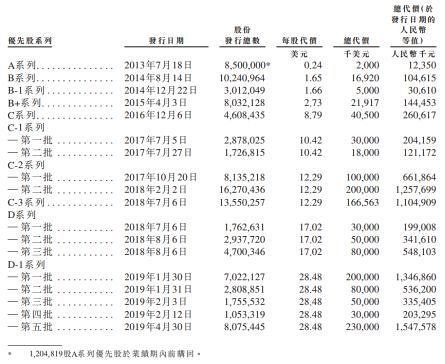

旷视自成立以来主要通过发行可转换可赎回优先股获得融资,已披露的最大一笔优先股融资为2019年5月完成的D-1轮,募集金额超过5.89亿美元。

以下是媒体披露过的2012年以来的融资情况:

2012 年 8 月 12 日,由联想之星和联想创投参与的数百万元天使融资;

2013 年 7 月 1 日,由创新工场参与的数百万美元 A 轮融资;

2014 年 9 月 23 日,由蚂蚁金服参与的战略投资,但具体金额未披露;

2015 年 5 月 14 日,由创新工场、启明创投参与的 4700 万美元 B 轮融资;

2016 年 12 月 6 日,由建银国际、富士康、启明创投参与的 1 亿 B+轮融资;

2017 年 10 月 31 日,由中国国有资本风险投资基金战略领投,蚂蚁金服、富士康联合领投的 4.6 亿美元 C 轮融资;

2019 年 5 月 8 日,由中银集团投资有限公司 (BOCGI)、阿布扎比投资局 (ADIA)旗下全资子公司、麦格理集团以及工银资管(全球)有限公司参与的 7.5 亿美元 D 轮融资。

今年5月,1,204,819股包括联想、创新工厂在内的A系列优先股投资者已赎回优先股份额,退出股东行列。

2018年7月6日,公司向联想旗下Genius Leader Investments Limited、Ultimate Lenovo Limited、启明创投、Qiming Managing Directors Fund IV和创新工厂购回2,434,789股普通股、2,605,471股普通股、2,438,080股B-1系列优先股、76,981股B-1系列优先股及6,503,012股A系列优先股,代价为按每股12,2922美元发行C-3系列优先股。

优先股协议承诺及股息

优先股股东有权向公司按照协议约定条件赎回部分或全部优先股,拟赎回每股股份的赎回价格为每股优先股发行价的120%与有关股份任何已宣派但未支付股息之和。

招股书提到,如果任何集团公司或创始人的恶意、蓄意不当行为或重大过失对集团公司的资产或业务造成重大且不利影响;公司截至2021年1月1日仍未完成合资格首次公开发售,则公司须赎回优先股。

如果公司发生任何清算、解散或清盘,以上系列的各优先股持有人有优先求偿权,即他们有权就其所持有的各系列优先股按优先基准收取相当于各自适用发行价的120%加上已累积或已宣派但尚未分别派付予各系列优先股股东股息的金额。

如果可供分派资产及资金不足以向有关持有人支付全部优先金额,则会按以下顺序向优先股持有人支付清算优先金额:第一为D-1系列优先股、D系列优先股持有人,第二为C-2系列优先股持有人,第三为C-3系列优先股持有人,第四为C-1系列及C系列优先股持有人,第五为B+系列优先股持有人,第六为B系列优先股持有人,最后为B-1系列及A系列优先股持有人。

股息分派上,如果公司宣派、支付或提拨股息或其他分派,则每位D-1系列、D系列、C-3系列、C-1系列、B+系列及B系列优先股持有人每年均有权按各自当时发行价的8%收取非累积股息。

如果宣派、支付或提拨股息或其他分派,每位B-1系列及A系列优先股持有人每年均有权按B-1系列及A系列发行价的5%收取非累积股息。

2018年6月21日,公司C-3系列和D系列投资者阿里巴巴分别以每股12.2922美元和17.02美元价格购买优先股,现金花费先后为1.6656亿美元何3000万美元,此轮投资在招股书之前还未被披露。2018年12月31日前公司发行可转换可赎回优先股的1.7328亿元人民币亏损已确认为相关衍生金融工具之公允价值变动。

截至2018年12月31日全年、截至2018年6月30日以及截至2019年6月30日六个月,可转换可赎回优先股公允价值变动分别确认为亏损28.1647亿元、亏损3.505亿元和亏损51.214亿元人民币。三个报告期内,信用风险所致可转换可赎回优先股公允价值变动(借方)227.8万元、(借方)219.4万元和(借方)254.8万元(未经审计)分别确认为其他全面开支。

需要特别注意一下的是,过去两天,很多媒体以旷视巨亏52亿为标题进行传播,这对于客观评估旷视的业绩与价值已经产生了一些误导。旷视于2016年、2017年、2018年及2019年上半年分别亏损3.43亿元、7.58亿元和33.52亿元、52亿元,但正如上文所述,这些账面上的亏损,实际上是由优先股公允价值变动造成的。

换句话说,这个账面亏损激增,其实意味着过去两年旷视的融资能力快速提高。

关于以经调整非国际财务报告准则来评估旷视的业绩,C叔此前做过专门的报道,《人脸识别之王旷视科技申请香港上市,已实现规模盈利》,旷视在2018年、2019年上半年均实现数千万盈利。后文也有更详细分析。

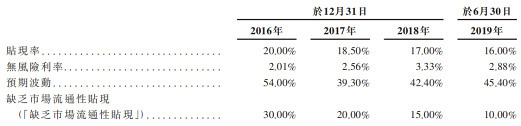

公司采用贴现现金流量法测算股权价值,采用期权定价法和权益分配模型厘定可转换可赎回优先股公允价值,公允价值主要估值假设为:

不难发现,阿里的进入使旷视实现了较快速的商业落地和资本化发展。阿里巴巴透过淘宝中国间接合共持有已发行在外股份的 14.33%;蚂蚁金服透过全资子公司间接合共持有已发行在外股份的 15.1%,阿里系合计持股达到29.43%,是最大的股东。

在披露的关联交易中,支付宝、芝麻信用、蚂蚁金融、网商银行等阿里系企业在旷视个人物联网解决方案、城市物联网解决方案业务中,都不断贡献了订单和不少交易额。

然而在投票权方面,公司暂不受制于阿里的大股东地位。旷视科技的三位创始人印奇、唐文斌、杨沐在上市前的持股分别为8.21%、5.90%和2.72%,他们合计持有16.83%的股份;在表决权方面,由于同股不同权的架构,三位创始人持有每股拥有10倍投票权的普通股,在上市前的表决权大概在66.99%左右。

2014年1月1日起,为了奖励、吸引并保留主要人才,旷视与阿里一样实施并修订了受限制股份单位计划。招股书显示公司据计划最多可授出相当于最多16,895,272股B类股受限制股份单位,有609名员工已获得授出的13,675,277股受限制股份单位。

公允价值变动影响净利

公司未经调整的2016至2018年公司净利润为亏损3.42亿元、亏损7.58亿元和7.28亿元,而2019年截至6月30日的亏损达到了52亿元,但公司在招股书中表示,研发投入和公允价值变动是导致较大亏损的主因,而且以上结果并不能代表公司真实盈利水平,需要加上发行及购回可转换可赎回优先股的亏损、按公允价值变动、应占联营公司亏损、以股份为基础的报酬开支、收购产生的无形资产摊销等科目金额,剔除它们对经营表现的影响。

因此公司2018年的经调整净利润为3220万元,2016年及2017年的经调整净亏损分别为9200万元及1.42亿元。截至2018年及2019年6月30日止六个月,旷视的经调整净亏损及经调整净利润分别为1.37亿元及3270万元。

招股书解释了公允价值变动包括可转换可赎回优先股的公允价值变动,以及衍生金融工具公允价值变动。上表可查,公司报告期内亏损受公允价值变动影响较大,2018年按公允价值计量且变动计入损益的金融负债公允价值为30.453亿元;2019年截至6月30日的该项科目金额为51.241亿元。而这主要是可转换可赎回优先股作为“金融负债”引起的变化,而这又是由于公司的估值涨幅较大,会引起可转换可赎回优先股协议公允价值变动。优先股股东的业绩对赌协议也是出于估值波动较大而规避一定风险的考虑。

另外类似地,2018年与截至2018年及2019年6月30日止六个月的按公允价值计量且变动计入损益的金融资产公允价值变动分别是:1.363亿元、475万元及3550万元。