半年收入超9亿,盈利超3000万,旷视冲击AI第一股

北京时间8月25日晚间,旷视正式向港交所递交招股书,启动在港交所上市计划,融资额或高达10亿美元。这意味着,若审核通过,旷视也有望成为中国真正的AI第一股。

一、“亏损”52亿元背后的秘密

低营收如何支撑高估值,这一直是市场质疑国内AI创业公司的关键问题。作为首家公开财务数据的公司,旷视的招股书也被认为是最好的参考答案之一。

根据旷视招股书信息,2016-2018年,旷视分别亏损3.43亿元、7.59亿元及33.52亿元。而截至今年上半年(2018年6月30日至2019年同期)亏损额度更是达到惊人的 51.2 亿元,看起来是个不折不扣的“亏损大户”。

AI独角兽公司旷视真的是“亏损大户”吗?事实并非如此。

根据旷视科招股书信息,旷视2016年、2017年、2018年、2019年上半年的收入分别为分别为0.67亿、3.13亿、14.3亿、9.49亿元;旷视于2018年的经调整净利润为3220万元,截至2018年及2019年6月30日止六个月,旷视的经调整净利润为3267万元,在业绩期内,旷视经营性利润为正。

为何一份财报会有两份不同的解读?这其实是由于旷视优先股的公允价值变动及持续的研发投资,只是财务准则带来的报表损益,是非现金科目的调整,并不是真实的业务情况。

事实上,这也是很多知名科技公司、互联网公司在港股上市时都面临过的问题。这种情况在小米、美团的上市过程中也出现过,就是“按公允价值计入损益的金融负债公允价值变动”,只是财务准则带来的报表损益。

比如,2018年5月,小米集团披露招股书冲刺港股,2017年高达-540亿元的可转换可赎回优先股公允价值变动,使得小米当期净利润亏损439亿元人民币,而剔除这一非经营数据的经调整非国际财务报告准则利润达到53.6亿元。

一般来说,“可转换可赎回优先股”是指发行后,在一定条件下允许持有者将它转换成其他种类的股票。在大多数情况下,股份公司的转换股票是由优先股票转换成普通股票,或者由某种优先股票转换成另一种优先股票。优先股在会计上既可能划分为负债,也可能分为权益,涉及到复杂的财务判断。国内银行发行优先股是为了资本充足率方面的考虑,普遍通过设计将其归入权益;但诸如小米、美团、旷视这样的公司则没有这方面的诉求,所以一般都会将其归类为负债,并且以公允价值计量,而这一般也会得到审计公司和审计师的认可。

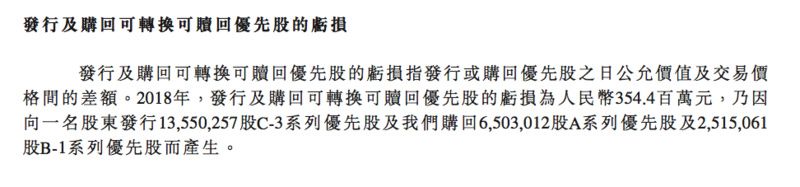

在旷视的案例里,根据招股书第229页的相关内容,2018年,因向一名股东发行13,550,257股C-3系列优先股、及回购6,503,012股A系列优先股、2,515,061 股B-1系列优先股造成了部分亏损。与此同时,按公允价值计量且变动计入损益,造成了最终2019年上半年51.2亿元的亏损。

值得一提的是,旷视此次上市拟采取同股不同权架构。若旷视挂牌成功,其将成为继小米、美团后,第三个以同股不同权方式登陆港股的企业。招股书显示,截至最后可行日期,创始人团队印奇、唐文斌、杨沐三人合计持有16.83%的A类股,折合投票权为66.92%,这意味着上市后创始团队仍保有对企业的自主控制权。

二、358.8%的营收年复增长率来自于哪?

作为国内最为知名的人工智能公司,旷视此次提交招股书,其营收数据是最受关注的点之一。

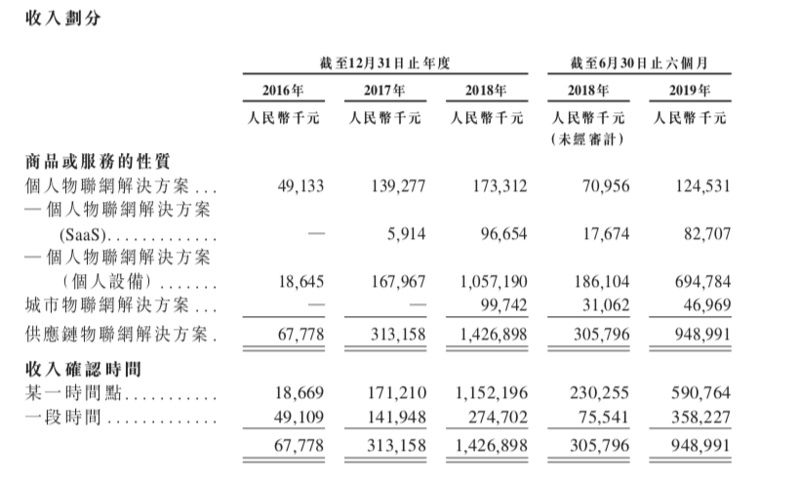

旷视招股书显示,2016年、2017年、2018年的收入分别为6778万元、3.13亿元、14.27亿元,2016年至2018年的复合年增长率为358.8%。对于一家2011年成立的公司而言,仅仅不到八年的时间,年营收就已超过14亿元,其增长不可谓不快。

那么旷视的营收都是来自于哪里呢?

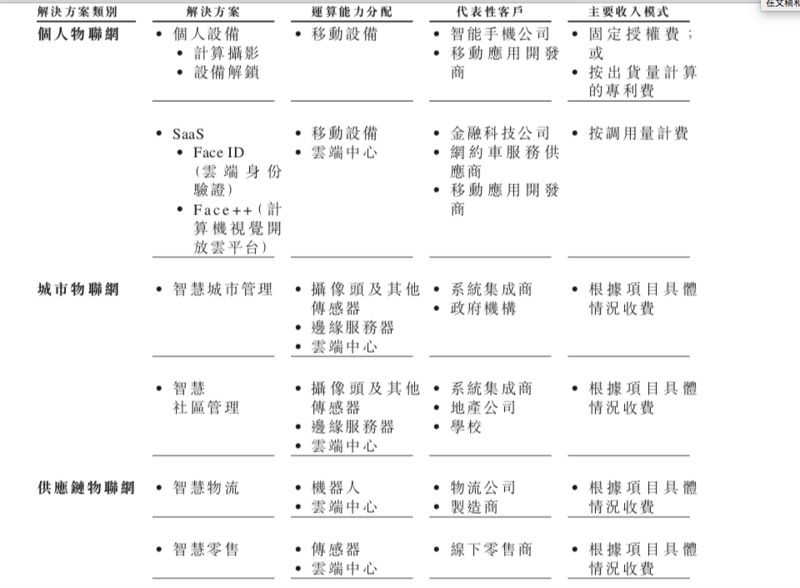

从旷视招股书透露的信息来看,旷视目前的主要业务分为个人物联网、城市物联网和供应链物联网三大业务板块。

其中,个人物联网分为个人设备解决方案和SaaS解決方案 。前者主要面向智能手机等智能终端厂商,为其提供身份认证和优化摄影类的技术解决方案。SAAS解决方案,主要是指为第三方企业提供基于人脸特征、人脸比对等的身份认证解决方案;城市物联网主要是智慧城市、智慧社区的解决方案,客户包括在城市及社区、校园等领域的终端用户和系统集成商。供应链物联网解决方案,主要针对仓储物流场景,利用机器人技术,实现自动化的分拣、运输等,这其中也会利用到计算机视觉技术;此外,这部分的业务也包括了当下比较热门的智慧零售。

依据旷视招股书信息,城市物联网业务是公司目前最重要的业务来源。2017年这部分的营收约是1.68亿元,在2018年则快速增长至10.57亿元。2019年上半年这部分的营收达到6.9亿元,去年同期则是1.86亿元。

个人物联网解决方案SaaS服务的营收则是第二大收入来源,2017年这部分业务的营收约是1.4亿元,2018年增长至1.7亿元,增幅约为25%。2019年上半年这部分的营收超过1.24亿元,去年同期则是7000万元。

供应链物联网则是后期新增业务,这部分的营收在2018年6月30日为3110万元,2019年上半年则达到4700万元。

城市物联网业务的营收占比最高并不令人意外,这部分的业务中最为人熟知的即是AI在公共安全场景的应用。这也是当前知名计算机视觉公司主要的营收来源。

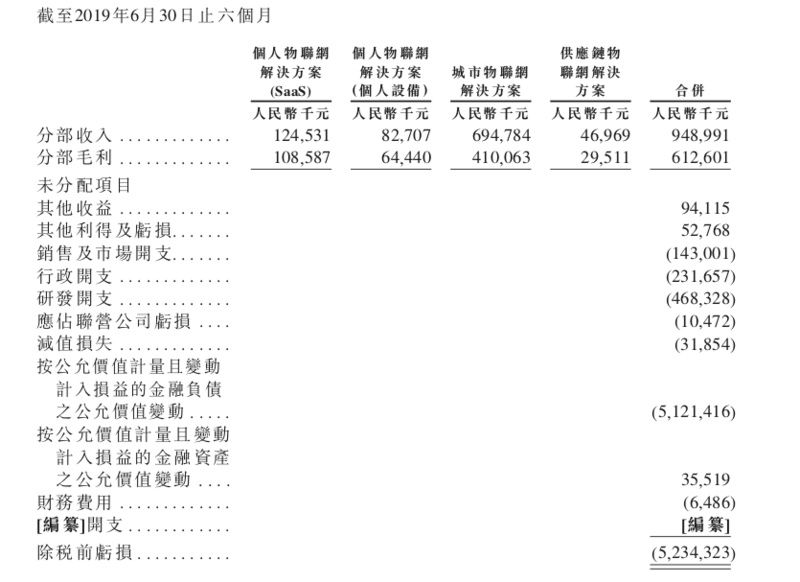

而从毛利来看,个人物联网业务中的SaaS服务一直是公司业务中毛利率最高的。以2019年上半年的财务数据来看,营收共计1.24亿元,毛利润超过了1.08亿元。2018年上半年,这部分业务的营收在7095.6万元,毛利也达到了4583.6万元。事实上,这也符合SaaS行业的财务模型,也是从人工智能技术起家的公司,都希望能够实现的增长模型。

相比之下,个人物联网解决方案中的个人设备业务、城市物联网解决方案、供应链物联网解决方案均是以服务大客户为主,多是以定制的形式落地,因此毛利相对较低。此外,这类业务也往往涉及到账期。这一点在招股书中也有提及。

过去几年,计算机视觉公司都在积极探索各自的核心赛道,并且形成了一定的差异化。目前来看,旷视选择了更硬的“物联网”这一切入点,即是面向新兴潜力市场,也形成了与其他公司的差异化竞争。

事实上,自2017年开始,人工智能技术与物联网技术结合就被认为是大势所趋。当时新出现的AIoT 一词也开始频频刷屏,成为物联网行业和人工智能行业的新热词。

物联网的概念,并不新鲜,最早由美国在1999年提出,用于指“传感网”。近年来,因为传感器小型化、廉价化,带宽成本下降,数据处理能力提升,算力成本降低,人工智能在某些特定技术上取得进展,使得万物互联在技术上及成本上具有更高可行性;移动终端快速发展,物联网“遥控器”开始规模化成形,使得物联网在控制端更符合当前用户及行业习惯;人力成本快速飙升,企业、行业、政府等开始重视自动化及物联网应用,并推广落地,使得智慧物联需求提升。

随着技术的成熟,相关产品也逐渐被市场接受,并成熟并落地。相关数据显示,2020年全球设备数量将超过300亿台(激进数据预测或达460亿台),产值有望增长到500亿美元,是一个值得关注的大市场。

当前的AIoT产业,旷视重点研发的计算机视觉领域被认为是最具商业化价值和商业可行性的细分技术方向。带有分析能力的智能感知前端是AIoT时代最具代表性的产品形态。具有AI概念的摄像头产品也一直受行业客户和终端用户欢迎。

综合来看,目前国内赛道上的其他知名AI公司均有涉足个人物联网、城市物联网业务。但供应链物联网业务则相对较少。2017年,旷视成立了战略投资部,2018年正式宣布收购AGV创业公司艾瑞思,这是旷视官宣的第一笔战略投资,也可以算是旷视正式切入供应链物联网的开始。当时,就有业内人士分析,切入物流仓储市场,最终很可能会对旷视提升估值有一定帮助。乐观估计,传统工业机器人/AGV 市场,上市公司的PE、PS倍数分别在70-80倍、10-20倍左右,再参考KIVA的年复合增长率约为50%(亚马逊2015年有3万台KIVA,2016年增长至4.5万台),旷视机器人业务若快速推广,很可能对旷视本身的营收、估值起到帮助。

此次旷视公布财务数据,也在营收方面验证了这一点。这部分的营收在2018年接近1亿元(9974万元),2019年上半年则达到4.6969亿元。

若以市场来看,这部分业务仍有想象空间。仅以仓储市场来看,宏观方面来看,2016年,中国实物商品的网络零售交易总额为4.19万亿元(其中B2C约为2.6万亿元);一般而言,履单成本占8%左右(2080亿元),仓储费用又占其中一半(1040亿元);在仓储费用的大头——人力中,拣货人员大概占20%-30%,仓储AGV切入的正是这百亿级市场——替代拣货人员。AGV其实是一个比较成熟的机器人产品,当前AGV的灵活性更高(可以按需部署,主流的售价是10万一台),投资回报率最高时可达100%-150%,已经走过刘易斯拐点,在中国,2年能收回成本时客户就会选择投资设备。未来,这部分业务也有可能会贡献更多营收。

三、旷视上市之后

旷视创始人兼CEO印奇在创始人的一封信中提到,“人工智能创新就是一场无限游戏”。对于一家谋求长远发展的公司而言,上市只是降低融资成本的一种手段。从此次发布招股书来看,旷视寻求约10亿美元融资,很可能也是为了更长远的发展。

在旷视提供的招股书第290页,公司也有提及未来规划。概括来说,这10亿美元将主要用于以下几个方面:

作为赛道上第一家冲击上市的真正具有人工智能基因的公司,旷视也在一定程度上“冲击”了赛道上其他创业公司。

一方面,作为国内计算机视觉赛道上的知名公司,旷视某种程度上也是检验二级市场对AI公司的试金石。此前,一、二级市场不少投资人对知名人工智能的公司产生过“估值过高”的批判,认为这些公司的营收很难支撑现阶段的高估值,有可能在二级市场面临估值倒挂的窘境。此次旷视赴港上市,其股价必然会影响到一级市场对于其他竞品公司的估值判断。

一般来说,人工智能技术公司作为二级市场的稀缺标的,有可能受到大量关注。作为第一家上市的真正人工智能公司,旷视很有可能享受到标的稀缺的红利,在一段缺少竞争的环境下降低募资的成本,收获资金红利。

进入2019年,包括商汤、依图、云从等在内的多家计算机视觉公司均在公开场合主动或被动提及二级市场资本的动向。旷视的股价表现,未来也很可能影响到几家公司的二级市场策略。