Uber持续巨亏,网约车集体失速

几个小时前,Uber发布其2019年Q2财报,亏损52.36亿美元;昨天,Lyft发布其2019年Q2财报,亏损6.442亿美元;今年2月,滴滴披露的数据显示,过去一年其亏损109亿元。

52.36亿美元,创造了自Uber2017年披露财务数据以来单季度的最高值,受此影响Uber股价盘后一度下跌12%。和前一日Lyft财报发布后,盘后股价一度大涨13%形成鲜明对比。

网约车平台的持续亏损来源于业务模式——以补贴筑起来的规模效应,需要激励的司机以及并不忠诚的乘客。为了弥补亏损,各家平台都在发力自动驾驶,自动驾驶让平台牢牢的将司机资源握在了自己手里,从源头控制了运力。

但眼下,自动驾驶更像是一个吸金狂魔,而非盈利法宝。因此,Uber另辟蹊径,做起了外卖业务。自上市以来,外卖业务一直是其财报中的亮点:2019年Q1,Uber Eats营收5.36亿美元,同比增长89%;2019年Q2,Uber Eats营收为5.95亿美元,同比增速72%。即便如此,Uber的盈利之路依旧遥遥无期,因为外卖和网约车都需要补贴来扩张。

如今,三大网约车平台只有滴滴还未上市,不过前有Uber,后有Lyft,上市之后,其股价都遭遇了大幅度下跌,这或许是依旧徘徊在困境中的滴滴的未来。

01亏损52.36亿,历史最高

前有华为、苹果,后有Lyft、Uber,竞品公司如今都喜欢前后脚公布业绩。

8月7日美股盘后,Lyft发布了2019年第二季度财报。Q2营收同比增长72%至8.673亿美元,超出分析师预期的8.09亿美元,与此同时,Lyft调整了对今年亏损的预期,由此前的亏损11.5亿至11.75亿美元降至8.5亿至8.75亿美元。受此影响,Lyft盘后股价涨幅一度超过13%。

就连其竞争对手Uber也跟着沾光了,财报公布前,其股价一直处于上升趋势。

不过,轮到自己秀肌肉,Uber的股价就扛不住了。

8月8日,美股盘后,Uber发布其2019年第二季度财报。Q2营收31.7亿美元,同比增长14%,净亏损52.4亿美元,低于市场预期的52.7亿美元,创下自2017年以来单季度亏损最高值。

制图 / 燃财经

虽然,Uber在财报中给出了解释。52.4亿美元包含2.98亿美元的IPO相关司机奖励和39亿美元的基于股票酬劳,剔除股票酬劳后,亏损为13.4亿美元,仅次于2017年Q3季度。受此影响,盘后Uber股价最高下跌了12%。

另一方面,2019年Q2其市场和营销费用也达到了峰值,为12.22亿美元,在总营收中的占比提高到了38.6%,为历史最高。

制图 / 燃财经

这样大手笔的市场投入引来投资者的质疑。Uber CEO Dara Khosrowshahi在财报电话会议中表示,“当我们在看我们的营销成本以及如何去进一步推进我们的生意时,我们认为这是一次规模化的机遇,并且我们会在奖励、红包和营销上更高效地利用我们的资金。”不过,Khosrowshahi也承认,“我们确实需要努力减少小型项目,并把重心放在有效的渠道上,以此提高公司的净利润”。

面对连续亏损,Khosrowshahi则表示,“我们对公司非常有信心,随着我们不断走向成熟,这家公司将会实现正现金流。目前团队正在专注于大规模提高总营收,而同时又在各大环节提高效率”。

02 网约车模式瓶颈

亏损的不止Uber。

2月28日,滴滴财务数据被媒体曝光。数据显示,2018年全年滴滴亏损109亿元,同比(2017年为25亿)亏损扩大了4倍多。8月7日美股盘后,美国网约车公司Lyft公布了其2019年Q2财报,虽然收入同比增长72%,但是该公司仍亏损6.442亿美元。

网约车平台的持续亏损和其业务模式脱不开关系。事实上,网约车并没有创造一种新的需求,仅仅是提升了打车效率,其抢夺的是原本就存在的出租车市场。而出行天然受制于潮汐大规律,在早高峰和晚高峰集中爆发,为了确保司机在任何情况下都能快速响应,提高乘客对平台的满意度以及订单量,平台需要持续地给予司机相应的运营奖励/激励措施。

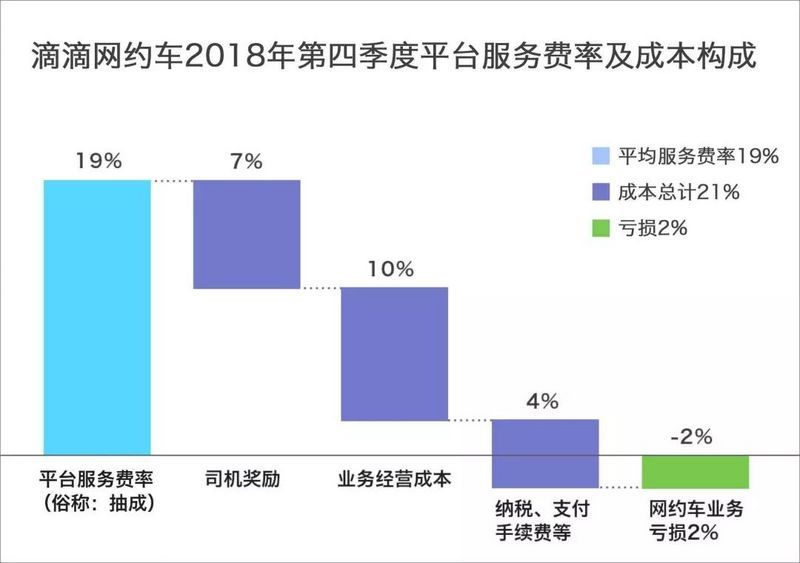

滴滴被曝光的财务数据显示,全年光是司机补贴就投入了113亿元。滴滴在最新公布的成本结构中显示,其各类成本费用的总和(21%)超过实际收取的服务费(19%),其间的差额(2%)由滴滴网约车业务来承担,这部分就属于亏损,滴滴需要从之前融资获得的资金中拿出一部分来弥补。

Uber的特殊之处在于,除去正常的补贴(2018年为17亿美元,没有计入净营收),另外还向司机支付的数倍于此的“额外激励”(该部分计入市场费用)。去年,超额司机激励从3.06亿美元增长到8.37亿美元,增长173.53%,远远超过收入增长的39%。2019年Q2,销售和市场费用达到历史最高的12.22亿美元,同比增长70.9%,环比增长17.5%,均为历史最高值。

制图 / 燃财经

根据优步给出的模型,没有“额外激励”时变现率约为20%,即10美元总订单金额优步拿2美元。“额外激励”后,变现率为负10%。也就是说,优步为获得10美元总订单金额要倒贴1美元。用户出行次数越多、订单金额越高,优步倒贴的钱就越多。

事实上,过去一贯的思路是网约车平台存在规模效应,当运力到达一个临界点时,平台便会出现大规模盈利。超额司机激励,极大地抑制了平台规模效应带来的盈利空间。Uber毛利率最高不过40.87%,除此之外,长期在40%以下徘徊,这基本只能覆盖相对固定的运营、行政和折旧费用。

制图 / 燃财经

为了降低成本,7月30日,Uber宣布将营销部门人员岗位削减400人,裁员比例达到整个营销部门的三分之一。这是继6月Uber首席营销官离职后,公司岗位重组的又一举措。这一举动被外界认为是压缩成本,提高利润的表现。

另一方面,或许是上市后华尔街的压力太大,今年上半年还在用大量资金对司机和乘客进行补贴的Lyft宣布停止补贴战,其联合创始人John Zimmer表示:“2016年我们的目标是扩大用户规模。但发展到今天Lyft和Uber已经不再是单纯的价格竞争了,而是如何给客人更好的服务。”这一观点得到了Uber的认可,今年3月份,Uber将洛杉矶的司机补贴从每英里80美分减到了60美分。

不过,双方平台上的司机都不满。很多司机希望Uber和Lyft可以对现有的资费结构进行调整,同时平台能够保证司机的最低工资是每小时28美元。这一要求将与纽约市推行的工资规则相呼应,该规则保障司机的最低总工资为每小时27.86美元,因此税后工资至少为17.22美元。

运力是出行平台的核心,补贴的减少则表示平台需要和司机有很长一段时间的纠缠,而持续亏损显然是意料之中的事情,但这也是网约车平台必须要面对的问题。

03 自动驾驶前路漫漫

问题该如何解决,三家网约车平台达成的共识是发力自动驾驶。

网约车平台并没有创造先进的生产力,用户打车的需求也一直存在,平台仅仅是借助技术提高了效率,借助资本力量提升规模效应。

但规模效应也存在阈值。如Lyft创始人所说,“我们这行是有一定的规模效应存在的,但到了一定的点也就没有用了,一般这个点就是三分钟的从接单到抵达的时间限制”。

这意味着,只要公司愿意付出一定的成本,让司机端的供给水平维持在三分钟左右抵达时间的限制内,那么对于乘客来说就感知不到太大的服务差别。

更重要的是,网约车平台是一个典型的双边商业平台:乘客越多,司机就越多,司机越多,乘客反过来也就越多。而当资本愿意继续用资金筑起规模壁垒时,乘客便会随着价格迁移,对平台的粘性就会下降,出行市场会回到谁便宜就用谁的市场,这也意味着,平台从来没有实现真正的垄断。

网约车双边商业模式

要想解决这个问题,方法是自动驾驶。相关数据显示,一旦成功开辟无人驾驶打车业务,Uber可以省去大约76%的用于支付司机和相关方面的打车费用。

这就是说,一方面,自动驾驶是比传统供给模式更高的生产力,也意味着平台可以扭转亏损的局面。另一方面,自动驾驶让平台牢牢的将司机资源握在了自己手里,从源头控制了运力。

到了那时,网约车平台间的竞争已经不仅仅是补贴战,而是谁能够制造出成本更低的无人驾驶汽车,否则不可能在服务价格上存在更大的优势,而失去了价格优势,也就意味着在某种程度上失去了乘客。

因此,我们看到,2015年,Uber收购了卡耐基梅隆大学机器人研究所50多名研究人员开始自动驾驶研发;Lyft去年宣布成立无人驾驶实验室;滴滴学习Uber,近期将旗下自动驾驶部门升级为独立公司,重视程度不言而喻。

现阶段来看,自动驾驶依然有诸多问题需要解决。L4级别的安全性挑战问题重重,而一旦出现安全事故,权责也较难划分清楚,而技术的不成熟导致现在自动驾驶汽车的速度非常缓慢。

眼下,自动驾驶更像是一个吸金狂魔,短期内无法为网约车平台带来任何利润,反而需要高额的投入,因此Uber、滴滴都选择将其拆分,独立融资,等待网约车平台的将是一场十年甚至二十年的长久战。

04 外卖业务成亮点

短期内,解决亏损的更好办法似乎是发力新业务。

Uber CEO Dara Khosrowshahi去年在接受《fortune》采访时表示,“汽车之于我们就像书之于亚马逊,亚马逊建立起了一套无与伦比的基础设施,起初正是背靠图书业务然后再进军其他领域,你会看到,未来的Uber也是这样。”

Uber的业务主要分为网约车、外卖、货运三个部分,其中最大的是网约车业务。2019年Q2,Uber网约车业务营收为23.5亿美元,占比总营收的74.4%。

其次是外卖和货运业务。目前来看,外卖业务依旧是亮点。2019年Q2,外卖业务总营收为5.95亿美元,同比增速72%,占比总营收18.8%,订单总额也达到33.9亿美元。

制图 / 燃财经

Uber Eats之所以会成为Uber亮点,主要有两点原因:一方面来源于北美市场对外卖服务的需求;另一方面是企业内需,Uber急需一个新的业务打破企业长期以来亏损的僵局。

综合两点来看,面对北美这块尚未完全打开的外卖市场,加之人们对外卖业务与日俱增的需求,已经形成一定规模的Uber Eats可以说是攥足了机会。2019年Q2,Uber Eats每月活跃平台消费者(MAPCs)同比增长超过140%。超过40%的新Eats消费者之前从未使用优步的平台。在2019年第二季度末与Uber Eats合作的餐厅达到32万家。这足以证明Uber投注外卖棋局的正确性以及Uber对该业务的重视。

但Uber Eats也面临诸多竞争对手。在提交的招股书中,Uber明确提出,亚马逊旗下外卖送餐业务是Uber eats的竞争对手。此前,外卖网站Takeaway和Just Eat宣布合并,以打造一家全球外卖服务巨头企业。这两家公司2018年的订单总和是3.55亿欧元,总订单金额达到73亿欧元(合82亿美元)。

Uber CEO Dara Khosrowshahi在接受采访时说,“Uber Eats业务仍然是一项继续保持非常显著的增长,并继续吸引大量资金的业务。这不仅是在美国,而是在全世界范围内。在外卖业务中,有很多资本在追逐着巨大的增长,我们是全球的领导者。所以,坦率地说,我不认为这项业务明年或后年会盈利。”外卖业务和网约车业务的共同点是前期都需要补贴来扩张,这或许可以解释Khosrowshahi的上述言论。

虽然,Khosrowshahi坚信Uber具备盈利能力,但到底什么时候盈利,这依然是个问题。

*题图来源于网络。参考文献: