深度:人群、场景、信任感 —— 中国中老年消费品市场三大机会解读

文 | 周超 AgeClub新老年商业研究院

在对老年产业的研究过程中,AgeClub清晰而强烈地感受到消费品的热点在依次递起、不断涌现。

在前几年,电商平台上就成长过一批专门做中老年女装的淘品牌,当然这些品牌的更替淘汰比较厉害,每年的榜单都会有所不同。

然后去年是老人鞋,在某些品牌持续多年的耕耘积累后做出一年二三十亿的收入,于是很多新品牌和传统品牌纷纷杀入,迅速将这个市场推向一种激烈竞争的格局。

在传统视野很少关注的中老年化妆品领域,也出现一些兴起的迹象。回顾AgeClub之前的中老年化妆品电商报告,有个原来做防晒霜很突出的品牌悄悄推出了针对中老年女性的抗皱产品,而且卖得很不错,超过不少国内外大牌,说明传统品牌开始进入这个细分领域了。

在我们已经发布和即将发布的纸尿裤、广场舞鞋、老花镜、假发等研究中,处处感受到老龄化社会临近给消费品市场带来的重要变化。今天的分享希望总结一些老年产业研究的规律性认识,给未来的中老年消费品研究和合作提供一些借鉴。

下面会结合宏观数据、消费品案例、电商数据、采访调研等各方面材料,从三个方面来做分享:

机会一:人群基数扩大与细分人群差异化

首先来看人群变化带来的消费品机会,重点会从宏观数据和纸尿裤这个案例上来做分析。

日本老年产业快速发展的社会背景,是自1980年代以来,65周岁以上人口在总人口占比迅速提升,80年代突破10%,2000年达到17.36%,2016年突破30%。

中国自2016年开始,65周岁人口占比跨过10%这个重要节点,而且每年新增65周岁以上人口从2013年之前的2、3百万上升到2017年的8百万,预示各种消费品的需求将迎来爆发。

从纸尿裤这个行业案例来看,很能说明问题。根据中国造纸协会的统计,成人失禁用品(包含纸尿裤、纸尿片、护理垫等)在过去几年的高速增长,充分说明了老龄化人口增量带来的市场机会。

从市场规模(亿元)和消费量(亿片)的年复合增长率看,女性卫生用品是12.90%、5.60%,是三者中最低的。婴儿纸尿布是19.70%、13.10%,均低于20%,而且受晚婚、少子等社会现象影响,近两年增速是持续下降的。只有成人用品,年复合增长率是21.50%、28.10%,而且在最近两年迎来一个加速的过程。

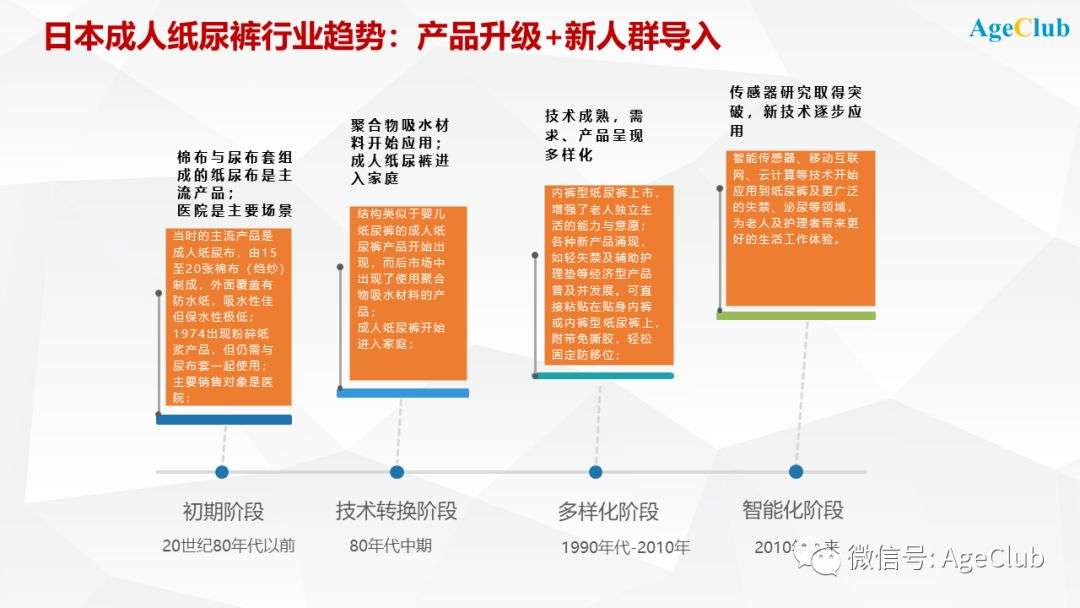

再来看细分人群对纸尿裤市场的影响。传统上说,纸尿裤主要是长期卧床的老人使用的,目标客群就会很受限制。但随着技术进步和经济水平提高,新的纸尿裤产品吸引来新的目标客群,市场容量就会迅速扩充。下面以日本纸尿裤发展的历程来说明。

推动日本纸尿裤行业发展的有两个很关键的因素,一是产品升级,比如在吸水性、亲肤性、抗异味等方面采用新材料、新结构等,给消费者越来越好的使用体验。

然后就带来第二个因素,因为这些产品技术上升级带来的优良体验,新的人群就源源不断地导入原有的传统的纸尿裤行业;

比如90年代推出主要面向有轻失禁困扰的中老年女性的产品,就是拉拉裤(又称内裤型纸尿裤),让他们在工作、生活的各个场景都可以避免尴尬,放心使用。

现在日本的纸尿裤公司还会把拉拉裤向更年轻的中青年女性去推广,比如需要长时间开会但不方便中途上厕所的时候,就推荐职场女性用拉拉裤,其实是更进一步地拓展了产品的目标客群。

从AgeClub对纸尿裤电商数据的分析来看,已经体现出新产品对新人群的导入效应了。从销售额来看,成人纸尿裤销售额排名最高,销售额约为5391万元,占总销售额的66%;成人拉拉裤销售额1809万元,占总销售额的22%,显现出强劲的增长态势。

而且从主要品牌的拉拉裤产品说明图片也能看到,在很积极地拓展新的目标客群,不再局限于原先的卧床在家的老人,而是有活动能力、喜欢四处游玩的活力老人,和有泌尿困扰的经期、孕期女性等。

机会二:生活场景从家庭向社交转移

第二个机会是50岁以上的中老年人,已经逐渐从家庭为中心变得越来越有自我的追求,社交属性的活动所占的比重越来越大,而且这一点在女性的身上体现得更加明显。

比如我们从各种老年大学、老年文娱项目了解到的信息,女性都是占据绝对的比重。

再从AgeClub近期做的北京百位50+高价值新老年人深度调研看,聚会、健身运动、老年大学、公园广场活动、逛街购物等外出、社交场景的活动成为生活主要内容。这个结果其实与我们日常生活所观察感受到的是一致的。

生活场景的比例、重心变化后,很多新的需求就会在中老年人中诞生。

比如广场舞鞋,这个产品纯粹是靠着中老年女性最喜爱的广场舞而带火的。最近我们抓取了广场舞鞋的数据,从这7000条电商数据看,涵盖596个品牌,总体销售额达到2809万元。但这个市场也是比较初级的,都是小品牌占据市场,销售额最高的牛霸道在整体销售额中占比只有6.4%。

而且产品的价格、品质普遍不高,主流价位是60元和40元两档,还有部分热销的单品最低到21.8元,高的话也只有一百多元。

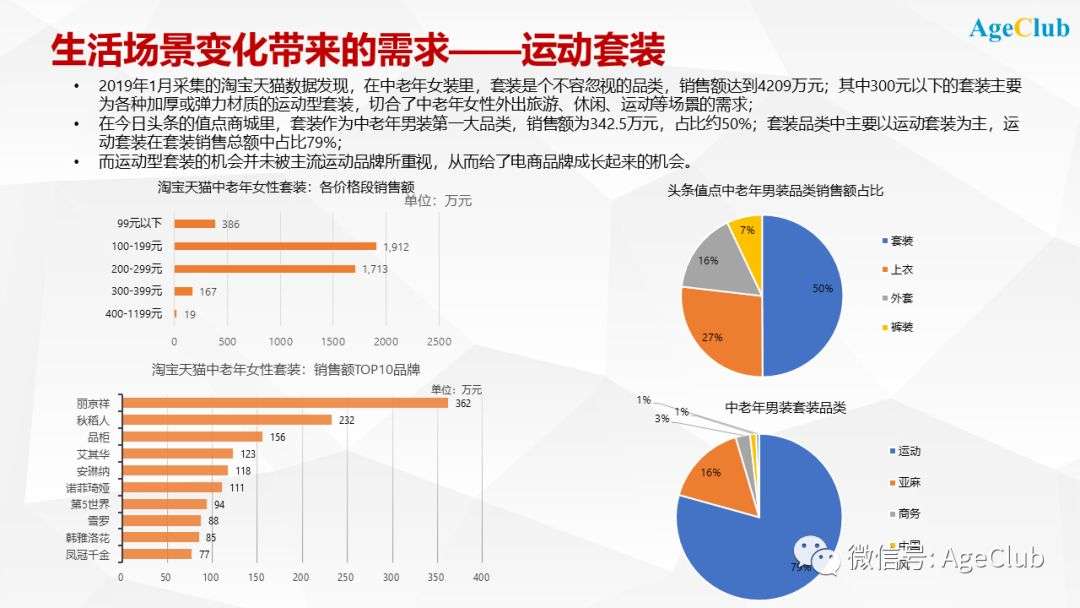

另一个行业案例是运动套装。最开始是2019年1月采集的淘宝天猫数据里面,我们发现在中老年女装里,套装是个不能忽视的品类,销售额达到4209万元;

其中300元以下的套装主要是各种加厚或弹力材质的运动型套装,瞄准的是中老年女性外出旅游、休闲、运动等场景的需求。

最近6月份对今日头条的电商做分析时,发现头条“值点商城”中老年服装数据里,也体现出套装很受欢迎的特点。在中老年男装这个类目里,套装占了销售额的50%,而运动风格占了套装销售额的79%。

而运动型套装的机会并未被主流运动品牌所重视,不管是天猫淘宝还是今日头条的值点商城,热销套装品牌没有一个是知名的传统,这其实给了电商品牌成长起来的机会。社交在生活中的比重上升,还带来一个很大的机会,尤其体现在中老年女性身上,就是化妆品消费。

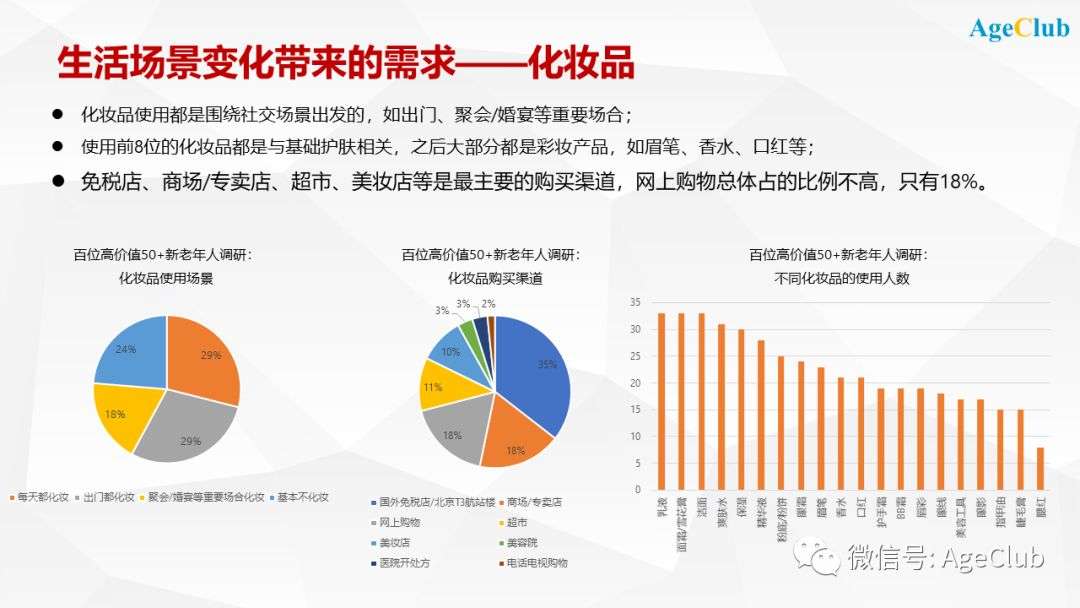

在AgeClub的北京百位高价值50+新老年人深度调研中体现得很清楚,有76%的老人是每天化妆或者出门和聚会/婚宴等重要场合化妆;说明出门在外的社交活动多了,化妆品就会慢慢成为一种中老年女性的刚需。

在化妆品的选择上也体现出中老年女性的一些特点。比如使用人数排名前八位的化妆品都是与基础护肤相关的,比如乳液、面霜等,第九位之后主要是彩妆香氛类的,比如香水、口红、BB霜等。

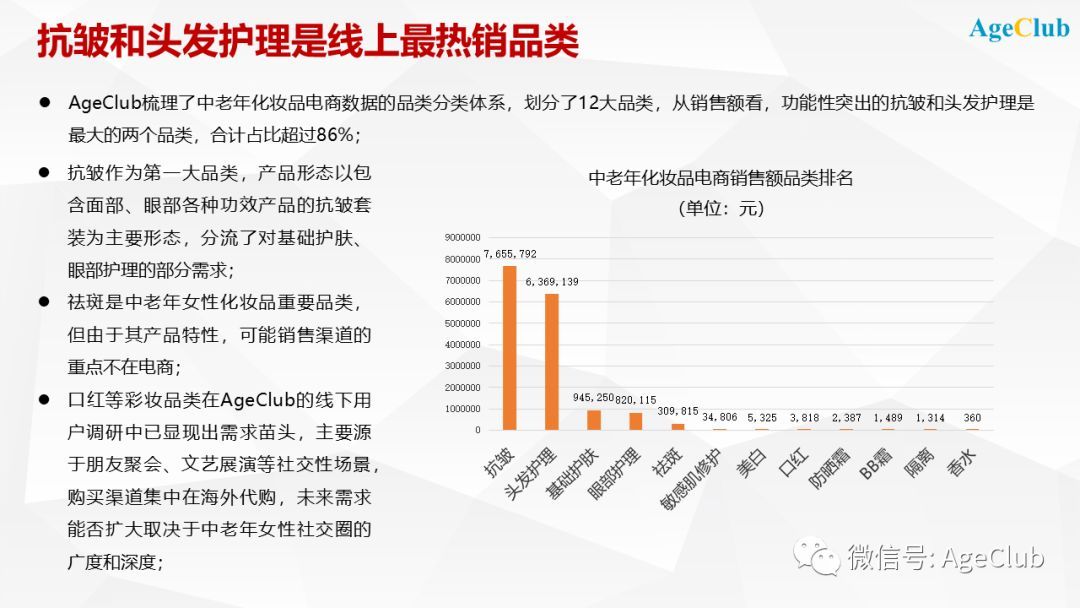

其实线下调研得到的结果和线上电商数据有一些不一样。在我们6月份发布的中老年化妆品电商报告中曾指出,功能性的化妆品品类是线上销售的主流,在数据覆盖的销售额中,抗皱和头发护理两大品类占比达到86%。

为什么在线下提及很多的彩妆却没有在线上数据中有相应呈现呢?可能有两个原因:一是电商数据是通过“中老年化妆品”这个关键词搜索的,但彩妆的人群特性在目前的产品层面和营销层面都没有突出出来;还没有哪个彩妆产品或品牌说自己是专门为中老年女性打造的。但抗皱和头发护理已经有很多产品是在商品名称上直接加上“中老年”或“妈妈”等关键词了。

第二个原因可能是中老年女性购买彩妆的渠道主要在线下。根据我们的深度调研,免税店、商场/专卖店、超市、美妆店等是最主要的购买渠道,网上购物总体占的比例不高,只有18%。

AgeClub对老年大学、老年文娱做过不少研究和报道,大家可以参考我们之前的文章报告,这个市场处在一个方兴未艾的阶段,在不同城市不同市场都有些很有特色的创业项目。

这些项目会和中老年群体自身的社交娱乐、自我实现的内心需求互相激发,尤其是把中老年女性很长时间里被压抑的对美、对自我的认识给引导出来,与时尚/美相关的鞋服、配饰、化妆品都会有很好的机会。

机会三

再来看第三个机会,就是当中老年人对某种产品、某种服务很缺少信任感时,如果你把这种信任鸿沟给填平了,这里面蕴含很大的机会。

在AgeClub对老年文娱的研究里曾经重点强调,需要特别重视在服务、体验的过程中建立起他们对服务机构的信任感。因为他们有自己独特的成长环境、人生经历,不会像年轻人那样勇于尝试陌生的、新奇的东西,这会导致一个问题,就是初次获客比较困难。

但如果在学习、社交包括出去表演、旅游的过程中玩得很高兴,体验到很多以前生活里不敢想象的东西后,他们就会很认这个机构,很认带他们去学习、去玩的人,后面很多的消费都会在你这里完成。

这种信任感的建立其实也是做中老年消费品,尤其是高单价产品的关键。我们最近对中老年假发市场做了研究,发现这个市场一方面比较混乱,从产品到价格到品牌到销售渠道,都有很多不完善的地方。

但另一方面,我们发现在时尚/美的消费上,与中老年女性喜欢鞋服、配饰、化妆品不一样,中老年男性对假发的需求可能更加明确和强烈。一个是男性的脱发问题普遍比女性严重,尤其是到了50岁之后,一般都会有心脑血管、糖尿病等慢性病,但这些病都是植发手术的禁忌症,是不能做植发手术的。那么要想解决脱发带来的外表形象问题,假发其实是最好的选择。

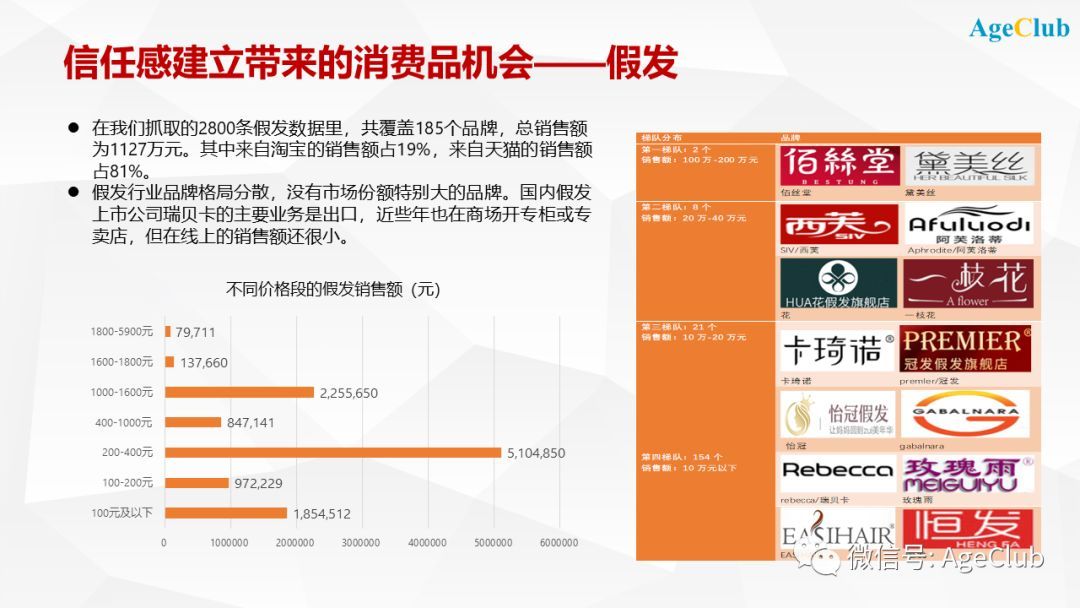

在我们抓取的2800条电商数据里,共覆盖185个品牌,总销售额为1127万元。其中来自淘宝的销售额占19%,来自天猫的销售额占81%。

可以看到品牌格局是很散的,没有市场份额特别大的品牌。国内假发上市公司瑞贝卡的主要业务是出口,近些年也在商场开专柜或专卖店,但在线上的销售额还很小。

从不同价格段的假发销售额来看,中老年人对于假发产品的价格接受度正在慢慢打开。200-400元的中档价位假发是最受欢迎的,同时1000-1600元的的高端假发产品的销售额有两百多万元,说明顾客买单的其实已经不少了。

在线下调研中发现假发这种高单价产品的消费心理特点,就是突破对假发的心理障碍,用低成本手段奖励顾客尝试、体验,用产品的真实使用感受来建立信任感。

可以发现,他们之前没有假发的消费经验,对这种产品有一些心理障碍,不敢尝试,在子女不断的劝说、鼓励下才迈出第一步。而且身边信得过的假发销售渠道很少,很少有机会体验到好的假发产品。但一旦体会到假发对外表形象的好处之后,他们会很自觉地成为产品的推广者。