一家在德国专做“穷人”生意的超市,在中国活成了轻奢?

一家基本不打广告、90%商品自销、做“穷人”生意的德国老牌超市,这个夏天来了魔都,究竟谁会被谁改变?

电子价签、扫码购、就餐区、三公里一小时配送、并不简陋的装修……来到中国的ALDI改名“奥乐齐”,门店画风亦是一点都不ALDI。

这让不少ALDI迷甚感困惑,“怎么跟逛盒马一样……”

来源/ALDI中国官网

ALDI生于1913年,前身是德国埃森市郊矿区一家食品杂货铺。近一个世纪沉淀,Albrecht(阿尔布雷希特)家族以这家杂货铺为据点,将ALDI发展成了一家全球零售巨头。

低价高质、自营商品、全球采购,这是ALDI最醒目的成功标签。可随着时间推移,异地复制的它,不得不入乡随俗。

首次踏足亚洲,进入中国后,其彻底撕掉“穷人”标签,摆上了“轻奢”LOGO。但形成鲜明对比的是:3元听装的德国啤酒,正整箱整箱被搬走。

ALDI,能“轻奢”起来吗?

ALDI的“精明”,无处不在

1946年,二战结束的第一年。整个德国经济萧条、物质匮乏,困顿中的德国民众,手里拽着有限的钱,却想着法子买到最多的东西。

这给了Albrecht兄弟一个暴富的机会。他们接手了母亲开在埃森市郊矿区的食品杂货店,干起了卖货郎的生意。

ALDI正式命名是在1962年,取自Albrecht和 discount的前两个字母,意为“Albrecht 家族折扣商店”。

隔年,Albrecht兄弟改组了妈妈的店。而首家以ALDI命名的食品超市落在德国多特蒙德,ALDI的连锁之路由此开端。一家、两家、三家……ALDI爆红德国,成了“穷人”眼中的购物天堂。

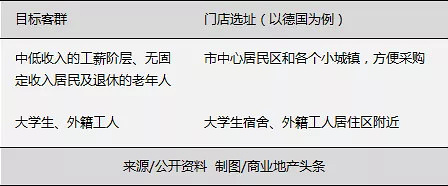

做好穷人的生意,是Albrecht兄弟为ALDI设置的角色定位,并圈定了两类客群,精准门店选址:

搞定了“人”这一要素后,第二关卡是“货”,主要涉及两方面:卖什么东西?东西哪里来?

ALDI倡导“每个品类只有一种选择”,门店SKU控制在1200-1700个,其中食品杂货约占50%,并辅以30%左右的生鲜。

据毕马威的一项调查数据显示,ALDI商品价格能比一般超市便宜20%-30%,比沃尔玛便宜15%-20%。

另外值得一提的是,ALDI商品价格长年较为稳定,浮动小;且尽量以小包装出售。

相关历史数据记录,ALDI门店的自销商品占比最高峰时刻可达90%。

为实践“低价高质”这一原则,ALDI坚持全球采购,哪里产品有竞争力,就从哪里进货。

目前,它在中国、东南亚、印度、澳大利亚等地设立了采购点,由于门店多、订单量大、长年进货,ALDI往往比竞争对手具有更高的议价能力,采购成本大幅降低,进而有了让利销售的资本。

另一方面,高占比的自营品牌为ALDI争取了足够多“低价”话语权。到现在,全世界都分布着ALDI的“代工厂”,它们按照ALDI的标准生产商品,再将大部分或全部商品卖回给ALDI。

当然,通过这些“代工厂”,ALDI不仅能控制价格成本,还能保证“质优”。

有了客群,有了商品,最后要做第一件事就是把东西卖出去。这个环节,ALDI的“精明”无处不在,目的只有一个:控制成本。

面积多在500-800平米,最大不超过1500平米,比沃尔玛最小的社区店(4000平米)还小。

ALDI门店装修简洁至极,货架较少,“纸箱式”陈列,很少考虑美观。

一般,500-800平米的门店配4-5名员工,每个员工身兼数职(进货、盘货、收银、清洁等),没有固定岗位。

2016年,ALDI的人效高达48.05万美元/人,约为沃尔玛的2倍多。这背后是ALDI完善的培训和激励机制,比如高出平均水平10%-20%的薪酬、员工福利、终身雇佣、内部晋升等。

市场推广方面,ADLI很少在门店悬挂广告招贴,也不做刊登促销广告。Albrecht兄弟认为,广告会变向抬升商品价格。

至于物流配送,有文字曾如是描述:ALDI会定期打磨所有货车的轮胎定期,以延长年限;甚至会修改挡风玻璃倾斜角度,减少风阻降油耗。

人、货、场高效组合,让ALDI挡住了世界各大商超玩家的围追堵截,沃尔玛也不例外。据ALDI英国分公司数据显示,2012-2014年,英国门店坪效约为沃尔玛的2.5到3倍。

来源/德勤《2019全球零售力量》 制图/商业地产头条

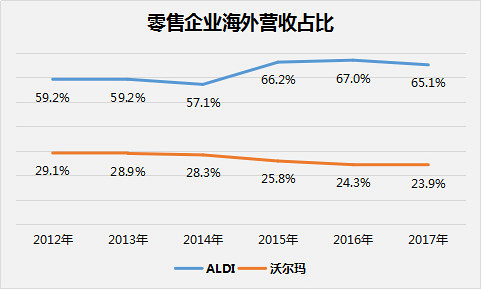

另据德勤发布的《2019全球零售力量》,2017年ALDI营收达到980亿美元,全球排名第八,年复合增长率为7.2%(2012-2017年)。

其海外营收占比在2017年达到65.1%,远超沃尔玛的23.9%,前250强平均水平也仅为23.6%。

打到沃尔玛老家去

1998年,沃尔玛高调进军德国,意以“低价”一击制胜。未想到,“天天平价”策略在ALDI面前瞬间失灵。

这场battle进行了8年,以沃尔玛退出告终,其在当地的85家门店卖给德国麦德龙公司。当沃尔玛异地复制失利时,ALDI全球扩张脚步正快。

ALDI走出德国是在1968年,并于1976年进入美国。不同于沃尔玛式德国尴尬,打到美国的ALDI“惊”动了当地超市业,激起了新一轮价格战。

对此,有分析师如是比喻:“ALDI和LIDL(德国另一零售商)正拿着刀片,一刀一刀砍掉他们的(美国其他超市玩家)市场份额。这就是一场价格战,但你还可以察觉到一些连锁反应。”

“连锁反应”,是指ALDI强势入美后,美国食品杂货商面临的食品通胀问题。在行业成本上升时,价格战使得本土商家们不敢轻易尝试涨价,若处理得不好,将流失大量顾客。

就这样,ALDI的美国梦越做越大。据彭博社报道,2017年ALDI在美新开了150家门店,使得门店总数超过1750家。

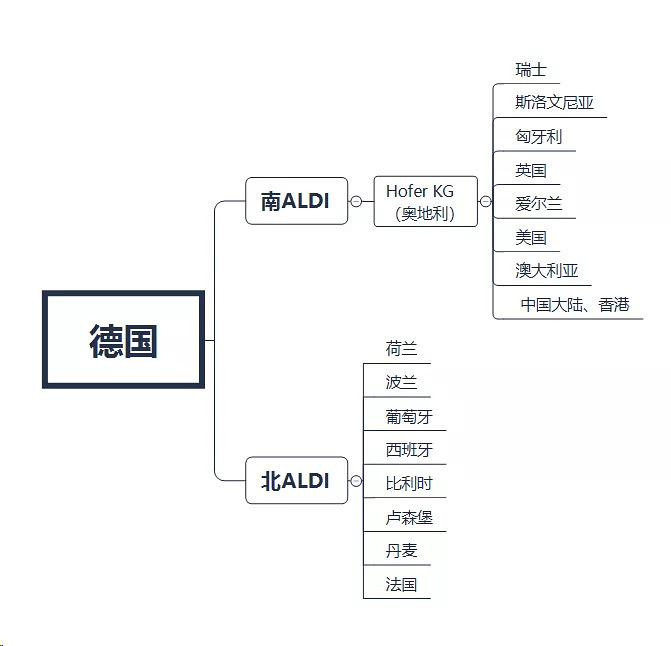

当然,美国只是ALDI全球版图中的一子。进入与欧洲非接壤国家前,它已先攻下了奥地利、荷兰、美国、丹麦、法国、英国、爱尔兰、卢森堡……

回顾其超50年全球化扩张路径,不难发现以下规律:

从门店增速来看,由于零售折扣店市场在西欧大陆逐渐饱和、竞争加剧,ALDI主要西欧大陆国的门店增速放缓甚至出现负数,但市场空间更大的美国、澳大利亚、英国的开店增速依然高涨。

ALDI主要采取以下几种措施:增加品类;升级渠道;广告推广。

以澳洲为例,2015年开始,ALDI将新开门店一改常态,打出宽敞、精致风格;门店选品走中高端路线,增加大量高端食品,加入鲜食;颠覆传统形象,进行广告宣传。据新闻报道,ALDI澳洲的广告支出甚至超过本土两大超市巨头Woolworths和Coles。

一线员工被赋予很大的管理和决策权,以北ALDI为例,它的组织架构中,包括中央和地方员工委员会,成员均由员工选举产生。

来源/公司官网 制图/商业地产头条

以上分析不难看出,进入中国前的近50年,ALDI的主要扩张阵地依旧是欧美系国家(包括澳大利亚),它们有着相近的消费习惯、社会文化基础。

当这些市场逐渐饱和后,一直处于“真空”状态的亚洲,终于被ALDI盯上了,并把首批门店安在中国上海,摇身一变成为“轻奢品”。

“穷人”超市,变身轻奢

ALDI“觊觎”中国市场已久,但行事谨慎。2015年香港设立采购办事处,2017 年3 月入驻天猫国际,一反低价传统,定位“轻奢”。

彼时,ALDI海外旗舰店主打酒类、早餐、零食等非冷冻食品杂货,商品主要来自澳洲供应链。一方面,ALDI在2001年进入澳洲,积累了众多供应商资源;另一方面,中国消费者对澳洲商品需求和信任度较高。

如今,ALDI中国官网显示,主营商品为中外酒品、休闲零食、即食食品、即烹食品、生鲜食品、粮油副食、各式饮品、美妆个护、日用品、婴幼儿用品、宠物生活11类。

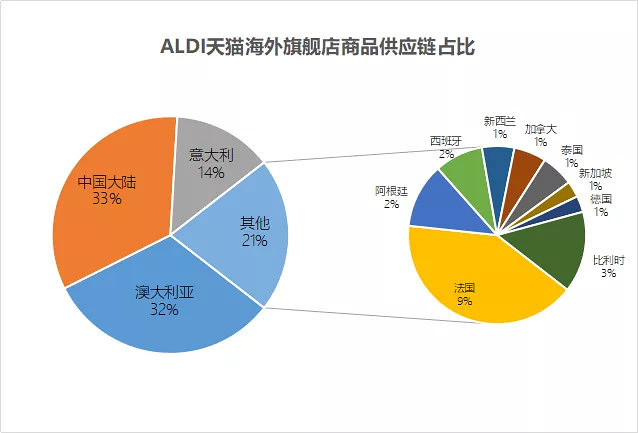

来源/淘数据 制图/商业地产头条

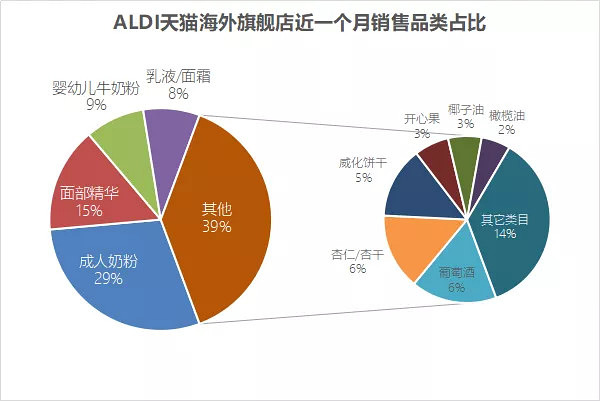

从经营数据来看,“618”年中大促的近一个月,ALDI海外旗舰店平均成交价为102元,人均消费额度并不高。

细分品类销售情况,营收占比第一的为成人奶粉(29.25%),货源地均为澳大利亚,营收占比第二为面部精华(15.25%),货源地为德国。

来源/ALDI海外旗舰店 制图/商业地产头条

与刚上线时(绝大部分商品来自于澳洲)相比,ALDI已拓宽了供应链,显示出其进入中国市场2年多来做出的调整。

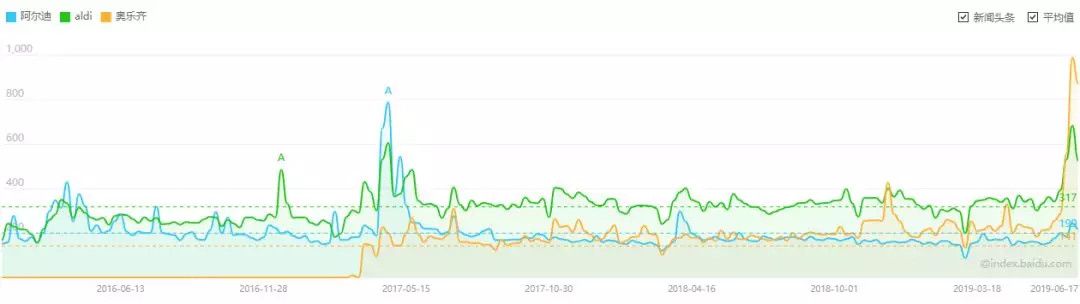

以时间轴,对比ALDI进入中国后的百度热力图指数,会发现:

来源/百度指数

无疑,消费升级趋势下,线下门店扮演着积极角色:通过与消费者的强连接,建立强映射品牌形象。为现场感受ALDI的强大气场,赢商网走访了其位于古美生活购物广场的门店。

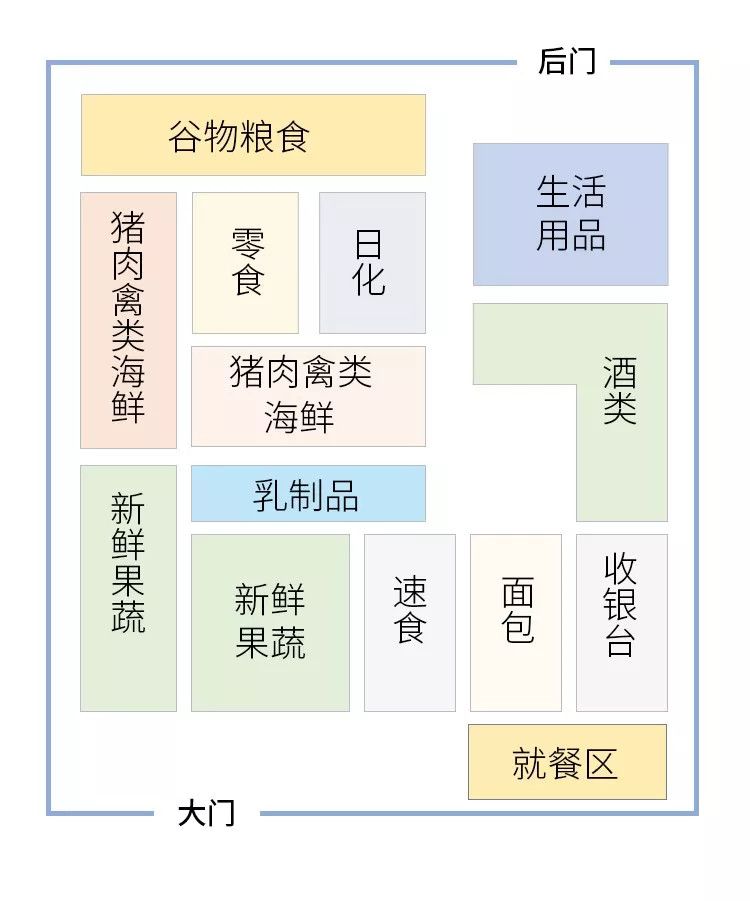

门店面积大约500平米,装修延续国外的朴实简约风。

ALDI古美生活广场店大致陈列 制图/商业地产头条

支付方面,ALDI既可人工结账,也可扫码自助买单,现场安排了工作人员进行指导。

ALDI也提供配送服务。门店中多处张贴了二维码广告标识,顾客可扫二维码进入微信小程序的线上商城采购商品,享受在家购物送货上门服务。三公里内一小时达,江浙沪境内当日达或次日达。

这样看,商品组合陈列、支付及物流配送方面,ALDI与中国绝大多数新零售型商超,并无实质差别。例如盒马、超级物种,他们在上海分别有30家、7家门店。

而在中国本地商品上,其价格优势亦不明显。据悉,ALDI花了一年多时间,建立起了中国供应链,为门店供应生鲜品。

目前,ALDI在上海的两家门店中,一家在上海古美生活购物广场,一家在静安体育中心。

据赢商网大数据分析,上述两家门店两家门店周边的人群画像呈现不同的特点,客群定位也截然不同。

其中,上海古美生活购物广场店周边1公里范围内,年龄在35-44岁的人群占比最高,这与ALDI两年前入华时的定位基本一致。

但静安体育中心店周边大学、写字楼林立,工薪阶层人群占比近50%,且年龄大多在25-34岁,严格意义上来说,这与ALDI在德国最初的一类目标客群定位一致,即大学生、工人。

由此看来,在偌大的中国市场,特别是各类商超群雄激战的魔都,面对着“该做哪类人的生意”这个问题时,ALDI有些犹豫不决,尚处于试错阶段。

一直以来,ALDI最核心竞争力是低价商品,特别是自有品牌。到了中国,这亦成为了其门店最大的引流爆品。

在门店,会看到多种保留德国风格的自营商品,正以低价在售。难怪多数人进去扫货后,会有种“低价买到进口货的错觉”。

但问题在于,欧美自有品牌商品的知名度和认可度在中国市场并不高,不少同业者都在这一块栽过跟头。

此外,还需注意的是,ALDI自销品牌SKU多,意味着其需要在中国或邻近国家充分协调上游供应厂商和下游目标客群需求,以保证高周转率,降低库存风险,这背后,还需要完善的产品品控体系作为支撑。

内功修炼外,外部竞争同样不容忽视。

一方面,自有品牌因高性价比、去除品牌溢价而具备价格优势,已成当下国内商超各路玩家众相追捧的竞争路数。

另一方面,无论国内还是国外商超,都在中国消费升级驱动下,加大海外供应链直采力度,绿地、永辉等势头正盛。

如此背景下,ALDI的自销策略能否一如既往奏效,存在着不确定性。

赢商大数据中心咨询部研究总监刘舒颖表示,决定ALDI中国命运的关键在于与消费者的场景贴合和诉求满足,也需构建中国优质供应链,稳定供应商矩阵,保证需求旺盛SKU的持续供应。

于ALDI而言,来了中国,入乡随俗,无可厚非。但在这场以“轻奢之名”的突围战中,它的极限摆在那儿了,还玩得转吗?