在科创板炒股,要准备迎接大起大落

科创板6月13日在上海正式开板,从形式上确立了科创板正式开始运行。

这项新制度从公布到开板,全部流程只用了7个月。从正式受理申请到开板只用了83天。预计在未来两个月内将会有首批企业上市。

相对于A股主板上市公司走完全部流程平均需要6个月到18个月的时间,科创板受理和审议可以说是高速推进。这反映出了制度设计思路和实际操作的一些深刻的转变:监管的边界收缩,市场真正实现资源的配置。

“科创板可能是2005年股权分置改革以来,中国资本市场划时代的改革的里程碑。”一位科创板受理企业的投资者告诉。

来者不拒

制度设计上的不同,体现在审核制改注册制试点。

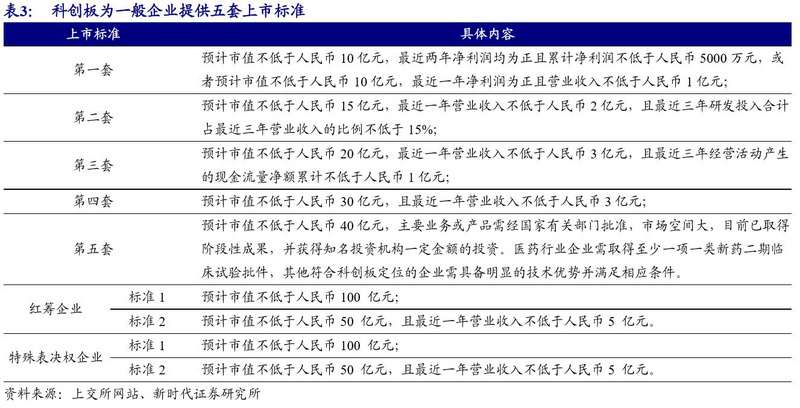

这改变了之前监管部门对于上市企业盈利、股权结构和市盈率定价的要求。科创板设立的五套标准,主要从营收规模、利润状况和科研占比等方面设立准入门槛,但这一门槛大大低于此前的A股板块门槛,其合规性表现在信息披露合规上。

科创板的五套上市标准在盈利、营收和市值上为大部分企业建立了门槛,数据来源:新时代证券研究所

这一变化背后反映的是,监管部门不再对上市公司的投资价值做出判断,这一工作将交给市场和投资者来完成。换言之,监管层不再以某个公司IPO是否“成功”作为审核的先决条件。只要申请IPO的公司符合信息披露要求,符合整个上市的流程,原则上就允许上市。至于发行定价则交给市场和投资者。

“只管披露”的这一思维最初也带来了疑虑。一位不愿透露姓名的分析师在今年早些时候对表示:“真正做注册制,人家报什么企业来,你都得接受,(因为)你只管披露。但是现在企业报上来了,你要还是不要?这是一个挑战。”

从现有过会结果来看,只要企业在信息披露上没有问题,科创板来者不拒。

目前已有三批共九家受理企业结束问询和审议,全部过会。截至发稿,华兴源创和睿纳微创两家过会企业已获证监会批准,开始进行注册。

其余过会企业将在未来一两周内完成在证监会的注册,进入询价阶段。九家公司披露的数据情况均符合科创板注册标准,只有微芯生物以超过55%的研发占比(大部分申请科创板企业的研发占比在5-20%之间)而让人略感意外。

投资者对整个科创板上市审议委员会的工作的效率和透明度感到比较满意。科创板受理企业的投资者对表示:“从审核小组,审核主管组,到上市委员会,整个过程都留有痕迹,每次修改反馈意见都留有痕迹,每次收到材料都公示公告,让外部投资者、市场和他们同步看到。这就保证了原来大家诟病最多的暗箱操作和腐败得到比较大的杜绝。”

至于过会企业,这位投资者认为“都是比较好的企业”。它们的业务领域主要是新能源、半导体和生物制药,处于科创板设定的赛道之内。其中,睿纳微创和福建福光是军民融合企业,更合适在国内上市;安集微电子则以抛光液和光刻胶去除剂两种在芯片生产领域的重要产品而知名。

另外,至少四家企业的主要客户是本行业中核心企业。例如,澜起科技、杭可科技、江苏天准和华兴源创这两家企业,都是苹果和三星等大型硬件企业的供应商。

保守估值,留出上涨空间

注册制下,企业上市审核结果的可预期性增强。关注科创板的分析师因此认为:“上交所的审核并不是流程中最复杂的。”

复杂的地方体现在随后的估值和市值。

企业在过会后将面临询价过程。由于没有A股主板上市的23倍市盈率锁价限制,上市企业的定价空间更大,但准确定价比较困难——如果定价过高,则上市后易急跌甚至破发;如果定价过低,万一估值未能达到注册标准,则将面临注册无效的结果。

因此,在过会的九家企业中,至少六家明确将“未能达到预计市值上市条件”作为IPO风险之一。

新时代证券此前就108家申请科创板上市公司的估值进行了研究,显示申请科创板上市公司中有86%的企业满足多套科创板上市标准。但为了过会更加保险,88%的申请科创板上市的公司在估值时均采用了贴近科创板估值下限(即估值不低于10亿元人民币)的第一套标准。

这一做法使申请公司的估值显著低于在二级市场同类公司的市值。例如,第三批过会审议企业澜起科技,将其估值定位于第一套标准,实际上它在2018年的营收即达到了17.58亿元,净利润达到7.37亿元,资产达41.8亿元。估值远超第一套标准毫无疑问。

在已经过会的九家企业中,七家采用了第一套标准,只有江苏天准和福建福光使用估值超过20亿元的第三套标准。

广证恒生对108家已被受理申请的企业的数据进行了调查,发现:“科创板已受理企业的平均预计发行后市盈率为54.52倍,约为同期A股可比企业估值的3/5,较二级市场可比公司估值有所折价。”

企业采取比较保守的态度估值,为上市后的股价留下了上涨空间。未来科创板企业在上市初期,可能很难避免大幅涨跌的命运——特别是制度设定上,头五个交易日不设涨跌幅限制,随后设定20%的涨跌幅。

容忍急涨急跌

对于这一问题,券商和投资者表现出来的态度比较淡定。广证恒生的研报称:“科创板将呈现出 ‘马太效应’。只有优质企业才会获得高估值,流动性也将向这部分企业聚拢。”

在6月13日的2019年陆家嘴论坛上,证监会主席易会满表示:“市场化定价导致企业高估值发行现象增多、可能出现短期炒作和涨跌幅较大情形。”监管层承认这一可能,说明它在完成了制度设计后,会较之从前在一定程度上容忍市场价格波动。

在制度设计上,监管部门也做好了必要预防准备。这其中包括维持原有的“T+1”交易制度,战略配售和锁定等,限制短线炒作,以缓冲急涨急跌的影响。此前,因为设定了20个交易日的账户资金日均不能低于50万,还要有2年证券交易经验的门槛,限制了个人投资者的直接进入,使其转向购买公募基金。而在过去几个月间,一度还出现“垫资开户”的情况,引起上交所的警惕,要求券商特别注意防止类似情况出现。

从这个意义而言,科创板正在努力做到去散客化,更加注重建设长期的交易机制。这一格局上的变化,可能会很大程度上迫使此前习惯在A股追涨杀跌的投资者改变其固有的投资行为。