房价真要下跌?有银行要裁员,有银行坚守利率!后花园为您独家解析

后花园新西兰房地产在线10月27日报道:近年来,房地产市场俨然成为了全球大型银行危机的重要源头,而金融业的调整也被认为是房市危机的征兆。

值得关注的是,最近全世界金融业的日子都不好过,从德意志银行遭遇巨额罚款到德国商业银行裁员1万,再从意大利多家银行的不良贷款到中国内地银行人均薪资的大幅下滑,北半球的金融业似乎已经深陷泥潭。与此同时,南半球的银行也没有因天气转暖而迎来春天。本月,新西兰银行(BNZ)对外宣称将将会对其部分业务进行重组,而这将会导致将近100个工作职位被取消。

新西兰银行(BNZ)的一名发言人对此表示:“有时我们会因工作需要而大规模招聘员工,但有时我们也会发现有些团队冗员过多,因此,我们可能也会缩小一些团队的人数。”

据悉,新西兰银行(BNZ)目前约有4500个长期全职雇员和760名长期兼职雇员。而在截止到2016年3月的半年内,受到新西兰元汇率走低和金融工具盈利下降的影响,BNZ的盈利从之前的5.36亿新西兰元下跌至4.51亿新西兰元,降幅达到了16%!

这里有一个非常值得玩味的词语——金融工具盈利下降。

金融工具盈利下降?

1金融工具是什么?

根据官方定义,金融工具指那些可以通过交易在金融市场中实现融资目的的金融产品,大家所熟知的股票、债券等都是非常典型的金融工具。而值得一提的是,在眼下的新西兰,房地产已经当仁不让的成为了市场上最主要的金融工具之一。

2房地产是金融工具?

如果从会计的定义来看,房产肯定不属于金融工具,因为它无法被列到金融资产这一会计科目里。但随着房屋抗跌保值、投资升值作用的加剧,房产的金融属性也越来越大。除了居住的功能之外,房产已经成为了社会资源再分配的有效工具。所以,关于房地产成为金融工具这一观点已经得到了越来越多专家的认同。

房市风光不再?未雨绸缪,银行裁员?

近期,房价下跌似乎已经成了板上钉钉的事实。不仅拍卖场上的成交率较低,很多专家也发出了房市利空的声音。在本月,澳新银行(ANZ)发布了针对房价的研究报告。两名撰写该报告的经济学家表示,奥克兰的房价或许即将下跌!

除了发布房价预警,ANZ银行在其关于房市的研究报告中还表明,尽管预期OCR利率会继续下调,但房贷利率不会下调。

按照往日的经验,每次央行一下调OCR,各大商业银行就会一窝蜂地降息。但这次却选择坚守现在的利率不变,并且还提前发布声明,其中的原因不得不令人深思。

要知道新西兰各大商业银行的主要收入均来自于贷款利息,他们肯定不会和“赚钱结仇”。唯一的解释或许是——房市要撑不住了!迫于当前的紧张形势,这些商业银行或许不得不改变往日大力吸收贷款的策略,不仅一而再再而三的收紧贷款政策,甚至在房市危机真正爆发之前,就先未雨绸缪——裁减自己的员工数量,以应对危机的到来。

更加雪上加霜的是,央行已将采用DTI限贷政策的计划书递交给财政部长Bill English...

DTI就是债务收入比(Debt to Income Ratio ),一般以一个月为限,即DTI=Monthly Debt/Monthly Income,为月债务和月收入的比例,是反映家庭还贷能力的计算工具。DTI政策已经在英国和美国实施多年,英美两国都规定贷款收入比不能超过4.5。如果未来DTI在新西兰实行,那么您可以通过上面公式倒推出每个月自己最多能承担的房贷是多少,然后再结合当前利率和贷款年限算出自己最多能从银行贷到多少款。

显而易见,DTI比现行的LVR贷款政策要严苛很多,一旦推出必将对房市产生极大的影响。而金融业也将面临更大的冲击。届时,将或许会有更多的银行因无法放贷而面临困境。

新西兰房产领域的某著名专家就认为,ANZ银行的这份研究报告是其针对可能将在未来实施的DTI政策的一次公关行为。DTI政策对贷款市场将构成致命的冲击。除了专业的投资客之外,那些普通的投资者和商业银行均感到压力山大。试想,银行在之前招募了大批专门做放贷业务的员工,一旦业绩不能达标,那么这些人的职位势必受到影响。所以DTI应该是商业银行最不想看到的。

如果真的引入DTI,意味着中央政府真的开始全面调控房市了。那么,为什么房市危机已经到了政府不得不介入的地步?

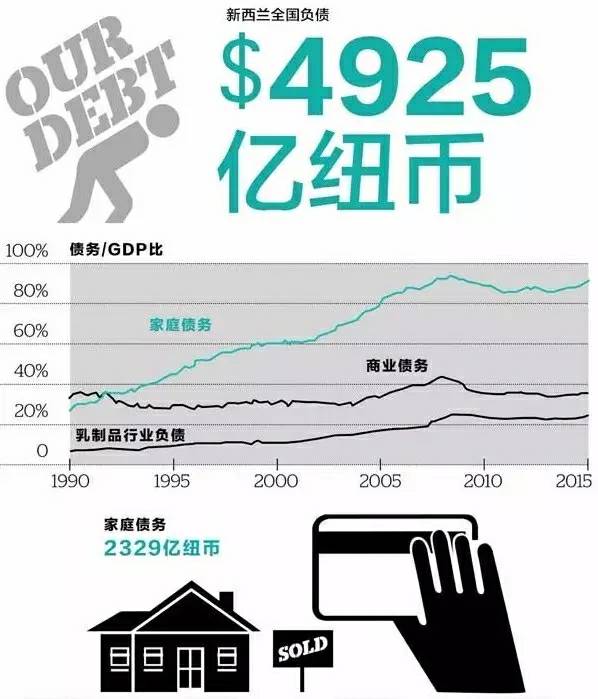

在回答这个问题之前,让我们先来看一下新西兰的债务数据。

根据今年4月公布的数据,新西兰的家庭负债总额为2329亿新西兰元,几乎占到了全国债务总额(4925亿新西兰元)的半壁江山。 而房屋抵押贷款则以2175亿新西兰元,成为了家庭负债的主体(房贷是家庭债务的93.3%!)。

由于房价在这些年的一路飞涨,越来越多的人进入了房地产市场。而随着利率水平的持续下跌,房贷数额在最近5年上涨了27.7%。

小编认为,作为一个小国,新西兰抵御风险的能力非常有限,本国经济经总是受到外部环境的影响。因此,过高的负债,特别是以房贷为主的家庭负债,对于整个国民经济来说都是一种隐患。一旦经济出现下滑,那么房地产和贷款市场将会出现较大的震荡。假如利率上升,还债成本将会显著上涨。对于那些高负债低收入的借款人来说,这种改变可能是致命的。为了控制过度放贷所带来的风险,为了维持金融的稳定性,中央政府和商业银行不得不有所动作。

不过,小编认为,奥克兰房价发生大跌的可能性不大。因为中央政府和商业银行并不希望看到房市崩盘,他们只想维护金融市场的稳定。所以,从房市基本面因素来看,奥克兰房价最多只会暂时小幅调整,之后还将稳步上涨!