在朋友圈发健身照,在抖音发视频,把香港保险卖给内地客户

导读:

23岁的武汉女孩牧歌,刚刚从香港浸会大学毕业,找了一份香港工作。

不过,她准备把阵地放在武汉,12月将回家乡长待,现在偶尔飞回来,参加各种狼人杀,在那里,可以认识潜在客户。

她是保险代理人,工作正是把香港保险卖给内地客户,最有吸引力的是重疾险。同班30个同学,像她一样的有5个。

最好的日子已经过去,2015、2016年的时候,她的学长、学姐们亲历了一波内地人赴港买保险的狂潮,做得好刚毕业就年薪百万,甚至更高。

被媒体称为“保险天后”的邹苹2015年年薪4亿港元,她也是内地出身,据当时的报道,统领超过6000多名说普通话的“新香港人”团队,当年创造80多亿港元首年保费。

香港回归后,经过十几年的酝酿,内地人赴港买保险的潮流在2016年达到顶点,而后迅速降温,但仍稳在一个高位。

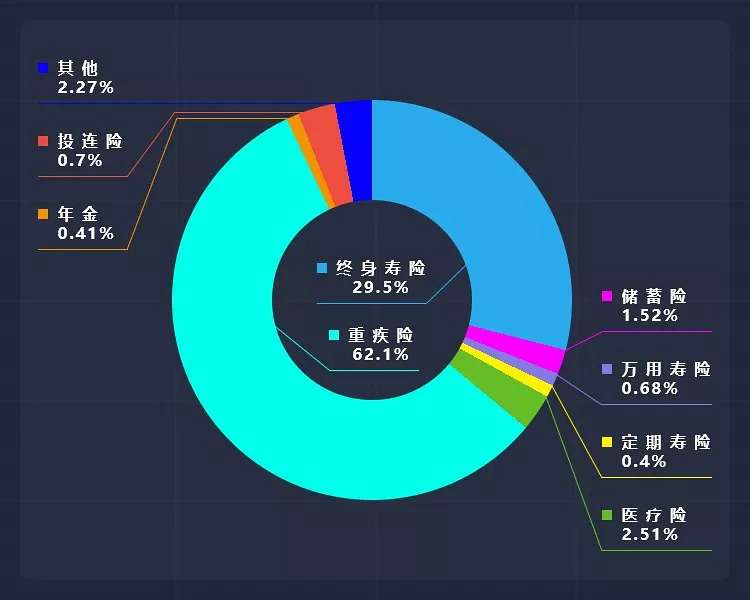

连续多年,内地访客每年买走超过40万份保险,其中60%左右是重疾险。同时,也带动了内地重疾险的提升,香港保险已成为内地健康产业中的一环。

学普通话,去内地谈保单

保险业和鸦片战争同时来到香港,早期业务主要是船舶和货物保险等。

1898年,“新界”租让给英国,整个香港都成为英国殖民地。这一年,香港有了第一张人寿保险单,贸易的发展促使个人生活水平得到改善,刺激了早期寿险的诞生。而此时,中国内地大部分人口都还在为温饱而努力,并在未来几十年内经历很多次非正常人口衰减。

1983年,南非医生巴纳德发明了重疾险,3年后传入香港,而传入内地则要等到1995年。

香港回归时,已是全球最发达的保险市场之一,内地人和香港保险的交集逐步升温。

1999年,36岁的香港人Allen(化名)打算转行卖保险。此前,他做点小生意,1997年金融危机后,生意不好做了。偶然一次,听说一个朋友在卖保险,每个月卖3个保单,就“轻松”挣到1万多港币。于是跟着进入浩浩荡荡的保险代理人大军。

起初,客户都是香港本地工薪阶层。2004年开始,有内地客户“找上门”,一群操着南方口音的老板。

这一年,《内地与香港关于建立更紧密经贸关系的安排》(CEPA)实施,两地往来更加频繁。

每天,116班客轮、170班航机、超过400班列车及35400架次的车辆,带来了一群赴港买保险的内地老板。储蓄型寿险几乎是所有内地人赴港必买的保险产品,老板们看中的不是寿险,是长期投保后港币和美元的价值。

“理赔额度是多少?”“利息多少?”“到时候怎么赔?是美金还是港币?”老板都是同样的困惑。

广东老板赶大早过来,聊上2个小时,开了香港账户,签了保单,下午就匆匆回去了。

北方的老板,没见过南方的海,飞过来,第一天总要带着去海洋公园、维多利亚港口转转。老板们玩上几天,单子也签了。

这一年TVB电视剧《栋笃神探》中,有一段香港保险代理人努力学习普通话的情节,很形象地刻画了这个趋势。

一场风波后,内地客来香港买重疾险了

在Allen印象里,赴港买重疾险的内地人一直很少,直到2006年内地发生一场风波。

这年1月,深圳6名投保人质疑保险公司与之签订的重疾险合同存在欺诈,将其告上法庭,要求全额退保。

当时网上有一篇文章《在中国千万不要买保险》,作者称“重疾险保死不保病,理赔条款要是符合了,就非死不可,不可能在活着的时候领到赔偿金。”

此时,内地在重疾险法律方面还是空白,而重疾险又是一个对医学性要求极强的险种,没有医学背景的人容易陷入陷阱。

事件造成了海啸般的负面舆论,很多已购买重疾险产品的人纷纷要求退保。

第二年,内地市场对重疾险进行法律约束,保险行业协会和中华医师学会制定了商业保险的重大疾病在全国使用统一的规则,包含了当时历史经验下最高发的25种重大疾病。

之后很长一段时间,内地各家保险公司的重疾数目一直稳定在25种到35种之间。

香港则是另一番景象。为了迎合大批客户需求,重疾险产品经历了多轮更替,令众多购买者“眼花缭乱”。

Allen的公司培训日益增多,每个月都要学习新推出的重疾险产品。在成熟的市场竞争中,没有一家保险公司能因为一种产品长期独占鳌头。

经历几年演变,重疾险的保障期限由原来的80岁延长到了终身,保障范围从原先的十几种病一直到30多种,再到100多种,赔付次数由1次到10次。

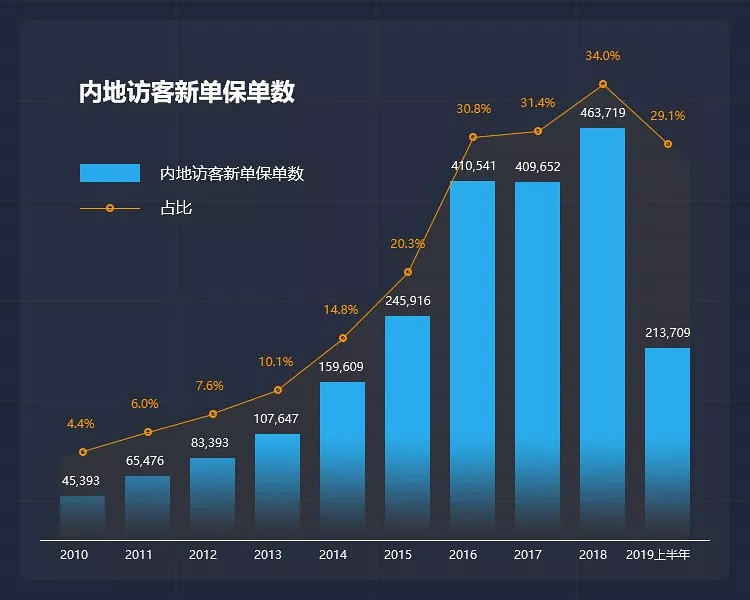

不知不觉,来港买重疾险的人越来越多。2004年,内地访客保单的规模占总保单的比例不到4%,到2015年已经提升到20.3%。这其中,大约60%是重疾险。

很多内地人也嗅到了商机,他们面对内地客户具有天然优势,成为了保险代理人中的中坚力量。

△2018年,重疾险在内地访客保单中占比为62.1%,数据来源:香港保险业监管局

内地人来香港卖保险,赚钱像路上捡

2015年,入行刚1年多的Cindy(化名)已经完成了100多张新保单,其中90%以上都是内地客户。

2014年,在中学闺蜜的建议下,Cindy只用了两个月就顺利从家庭主妇转型成为一名保险代理人。而闺蜜则辞掉了银行的工作,转身成了她的老板。

Cindy是内地人在香港卖保险的缩影。她们大多已婚已育,随丈夫移居香港,嗅到商机一头扎进热浪,卖保险能将她们从单一的社交圈和生活琐事中拉出,又能满足对于财富的需求。

Cindy所在团队有3000人,女性比例远远高于男性,成员大部分是内地人,目标群体自然是内地客户。

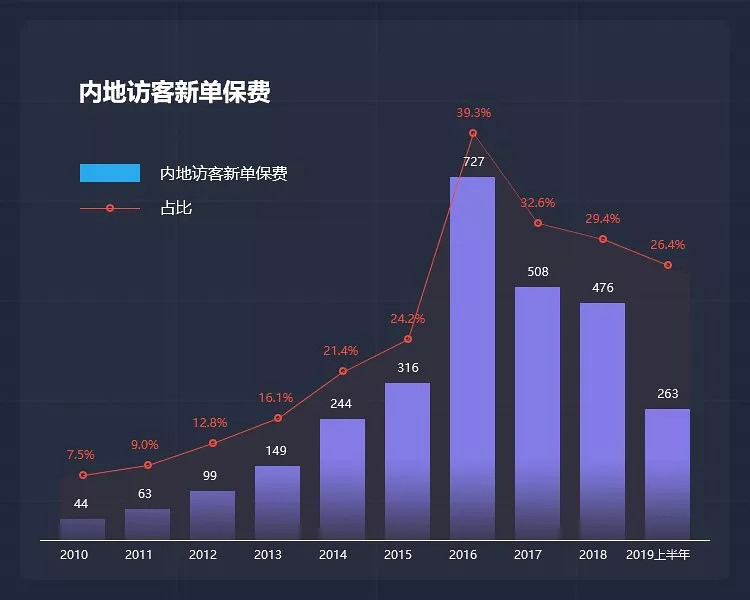

她赶上了好时机。2010年开始,内地访客带来的新造保单保费数据持续以50%左右的速度在增长。

2015年第二季度,人民币开始贬值,从1美元兑6.13元人民币到2019年底的6.94元人民币,这速度非常惊人。

对通货膨胀、人民币贬值的焦虑,加速了内地人到香港买保险数量的增长。2016年新造保单保费增长130%,高达727亿港元,占全港个人业务总新造保单保费的39.3%。

△单位:亿港元,数据来源:香港保险业监管局

2015年,香港市场每卖出10张保单,就有2张来自内地客户,2016年,变成了3张。

△数据来源:香港保险业监管局

此时,在香港卖保险的内地人赚得盆满钵满。有年薪几百万港元的保险代理人曾形容,“保单随便都可以捡到,赚钱就像路上捡的一样简单。”

Cindy公司的保单缴费窗口,密密麻麻排满了人,每个人要等上1个多小时,有些人累了,不顾形象,干脆一屁股坐在地上歇着。POS机哗哗响,满屋子都是钱的味道。甚至不需要自己找客户,坐在办公室,每天都有人打电话来咨询。

很多内地明星,例如袁泉、宋丹丹、田亮、孟非等等,都被拍到过现身香港保险公司的照片。

随丈夫移居香港前,Cindy常居上海,她的客户80%来自于上海,有中产家庭、也有企业家和老板,诉求各不相同。

西装革履的老板们仍然受分红险和储蓄型寿险的诱惑而来。

想给小孩买保险的中产妈妈们最害怕突如其来的重病击垮整个家庭,加上微信,二话不说,开口就问,“给宝宝买什么保险最好?”Cindy通常不会建议他们给宝宝买保险,“要给自己和丈夫买重疾险、医疗险,万一哪天你们生病了,没有收入来源了,怎么办?”

还有一次,一位60岁的上海老太太也找了过来。

她是通过其他客户介绍来的,加上微信后,说想给还没出生的外孙买份保险。1个多月后,外孙出生,女儿还在做月子,她一个人就飞了过来,Cindy早早找好了司机,去机场接回了老太太。

“我做了外婆很开心,想送一个礼物给小朋友,也想过给钱,但又觉得少了点什么”,老太太说,之前听朋友说起保险,觉得这个想法不错,“如果某天我不在了,小朋友还能够享受到外婆送的东西,会记得外婆”。老太太最后给自己买了储蓄型寿险,受益人是外孙。

△保单比例最高是重疾险,但保费比例最高是终身寿险。数据来源:香港保险业监管局

内地客户理赔,不用来香港

工作五年,Cindy收到的第一单重疾险理赔申请,仅仅是在对方投保后10个月。

2018年3月,近40岁的云清(化名)经朋友介绍,飞到香港面聊,Cindy询问了健康状况以及此前的体验单、住院经历,云清提交了一份2017年的体检报告,报告中没有指标异常。

很快Cindy签下了一笔保费不菲的返还型重疾险保单,每年需要交3000美元。

2019年1月,Cindy接到了来自内地的电话,云清的丈夫告诉她,云清被检查出早期宫颈癌,刚刚做完手术。

Cindy感到不可思议。通常妇科检查或者阴道镜检查,都能检查出宫颈癌,难道是对方隐瞒了2018年的体检结果?如果隐瞒,保险公司完全有理由拒赔。

云清丈夫在电话里很快否认,“工作太忙,2018年一整年没有时间去体检”,还发来了邮件,显示体检公司曾催促云清,过了2019年1月,她的体检就过期了。这也是为什么恰好那时检查出生病的原因。

Cindy的公司查了云清在内地的就医记录、体检记录,确认情况真实后,开出一张15万美元的支票。整个过程,她无需往返内地和香港。

但赔付并不是总如此顺利。在健康告知环节、保险代理人推荐产品环节、公司核查环节这几个重要环节上,任何一点错误,都会导致拒赔。

从一家香港保险公司2016年的理赔数据来看,其意外理赔成功率98%、身故理赔成功率97%、住院理赔成功率96%,但重疾理赔成功率只有87%,是最低的。其中,癌症、心脏疾病及中风(脑血管疾病)是重疾理赔的前三名。

90后内地保代和客户都来了

2017年以后,Cindy公司保单缴费处,再也没有出现过人声鼎沸、排长队的“盛况”。

内地对于外汇的严监管,让赴港买保险的人望而却步。2016年11月开始,境外保险类商户单笔交易受到限制,一次性不能超过5000美元。2017年1月,外管局开始加强对民众购汇意图的真实性审查,意味着作为未开放的资本项下交易之一的香港寿险和分红险将不能通过正常换汇手段进行交易。

和2016年相反,2017年人民币开启了升值通道,从1美元兑6.94元人民币升值到了6.51元人民币。

2017年内地访客带来的新造保单保费下降到了508亿港元,比2016年下降30%,2018年,又降到了476亿元。不过在2019年上半年,又有了上升的趋势,这又是一个人民币贬值的区间。

保费的下降,意味着收入的下降,一批一批人离开这个行业。

但仍有不少人扎堆进入。这其中有一部分,是刚刚毕业的海归和来香港念书的大学生。即便几百万年薪的“传说”不在,但比其他行业高得多的收入,仍极具诱惑。

2018年9月,去香港浸会大学读新闻系研究生的牧歌就听说,有学长学姐毕业后去卖保险了。出于本能的好奇,一次采访课作业,她就选了保险从业者主题,采访了初入行的学长学姐,听闻年薪百万的暴富神话和行业蓝图,她转身去了一家保险公司实习,毕业后留在了那里。

跟90后内地保代同时出现的,是90后内地客户。

当水滴筹的信息以每周一条的速度出现在陈亮(化名)的朋友圈时,他决定去买一份重疾险。重病给普通家庭带来了毁灭一击,一份医保难以覆盖治疗、康复、生活费。很多人通过网络向陌生人求助,陈亮不想要这样。

陈亮在深圳工作,某次去香港见朋友时,得知了Allen,第二天双方约见面,第三天匆匆聊了1个多小时,就签了一份返还型重疾险保单。合同里包含了75种疾病,感觉种类足够多了,陈亮一扫而过,都是医学名词,没记住几个,只记得“有截肢”。

要交多少年,什么时候会有分红,他印象模糊。他只是觉得,再多买一份“保险”,心安了。和他一样,“抵御得病后的风险,大过为了储蓄增值”心态的,90后大有人在。

Allen和Cindy早已有了自己的客户群,虽然业务量不如高潮时期,但总能源源不断地接到保单。

刚入行的牧歌,和很多90后一样,要想办法自己拓展客户。她们有了一个强劲的对手——内地市场保险代理人。

内地保险市场开始活跃了,加上互联网的推波助澜,重疾险产品在竞争下逐渐进化。就连Allen也感叹,内地重疾险产品和香港产品的差异性,“越来越小”。

牧歌决定主动出击,不再坐等资源上门了,她要去家乡拓展客源。今年12月,牧歌即将回到武汉,长待。

最近,她偶尔飞回武汉,主要娱乐活动是各种狼人杀,在那里,她可以认识更多的“潜在客户”。

△在朋友圈发健身照,是90后保险代理人牧歌展示形象的方式。

有趣的是,她不再需要像Allen从前那样,不停见客戶,不停打电话。她和同事们有了新的玩法,一边玩狼人杀认识“潜在客户”,一边上抖音,做保险内容的直播,一边在朋友圈发健身照和工作日常。

“这是为了传递健康的生活方式,还能打造我的个人形象”,牧歌说。