“生猛”小鹿茶:新生鲶鱼倒逼茶饮市场

瑞幸咖啡不想解释太多,并向茶饮市场扔出了一颗深弹。

9月3日,瑞幸咖啡(Nasdaq:LK)召开了媒体沟通会,在沟通会中宣布了两件事:一是旗下子品牌“小鹿茶”独立运营,并聘请肖战担任小鹿茶品牌形象代言人;二是推出行业首创的新零售运营合伙人模式,面向全国招募运营合伙人。

瑞幸咖啡首席运营官刘剑官宣:为加速小鹿茶的全国布局,我们决定推出新零售合伙人模式。

这句话犹如1776年7月4日的《独立宣言》,掷地有声的背后是茶饮行业的乱象频出。而这次瑞幸咖啡的打法,除了印证了对自己“科技公司”的定位外,更像一条鲶鱼在倒逼茶饮市场的变革。

茶饮市场乱战

2019年,中商产业研究院发布了一份名为《2019新式茶饮行业市场前景研究报告》,报告指出,目前茶饮市场已三分天下:形成了以coco、皇茶、一点点、快乐柠檬为代表的街头奶茶,奈雪的茶、喜茶为代表的新式茶饮,以及茶桔便、波茶为代表的鲜牛奶和鲜果茶。

网红新式茶饮代表喜茶,还有一个曾用名——皇茶ROYALTEA。

这段往事,放在了喜茶官网首页:2012年,喜茶HEYTEA起源于江边里的一条小巷,原名皇茶ROYALTEA为了与层出不穷的山寨品牌区分开来,故全面升级为注册品牌喜茶HEYTEA。

具体来说,就是因为知名度越来越高,山寨和仿冒者越来越多,为了不让山寨毁掉皇茶这两个字在消费者心中的形象,喜茶创始人聂云宸通过70万高价购得“喜茶”商标,将皇茶ROYALTEA正式更名为喜茶HEYTEA。

而现在满大街的皇茶,则以山寨居多,消费者也基本区分不了是山寨的还是正版的。

这一具有魔幻现实主义特质的桥段,放在茶饮行业来看,却是稀松平常的事。

美团点评发布的《2019中国饮品行业趋势发展报告》显示,2018年我国茶饮市场全面爆发,截止到2018年第三季度末,全国现制茶饮门店数达到41万家,一年内增长74%,新增长主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求,这可以从2017-2018年我国现制茶饮店人均消费价格的变化趋势可以看出,人均消费价格在15-29元的人群于2018年增长至39%,较2017年同期增长了7个百分点。

艾媒咨询曾公布一组数据:2018年中国新式茶饮市场规模超900亿元,预计在2019年超过1200亿元。

茶饮行业平均毛利在80%~90%,因此“市场大”“高毛利”的特征吸引了无数人前赴后继地涌入这个行业中。于是,山寨风盛行、加盟店监管缺失、创业成本高等乱象频现的痛点,困扰新式茶饮行业已久。

低门槛、大市场,当大批茶饮品牌涌入后,关店率也在攀升。联合利华饮食策划茶公司总监杨顺此前曾在公开场合透露出一组数据:2018年第二季度跟2017年第二季度相比,一线城市茶饮店的关店率为开店率的两倍,高达55%;而二线城市,关店率也略高于开店率。

7月初,有媒体记者在卧底“甘茶度”后厨期间,发现该店存在食品原料不新鲜、店员操作不规范等多项问题。除甘茶度外,还有COCO奶茶的“烟头事件”、奈雪的茶徒手操作且未佩戴口罩问题、喜茶中喝出绿头苍蝇等问题。

乱象的背后,是行业高成本、低监管、无系统。

目前茶饮品牌的商业模式大致有两种,一种是连锁加盟,一种是直营。

连锁加盟模式的优势是能快速占据市场、品牌知名度较高、有统一的供应链、有调制和配方等方面的培训等;劣势则有,管理缺失、监管无力、品控层次不齐、加盟方成本压力较大、山寨品牌较多等。直营模式的优势则是,品控良好、供应链完整、网红效应突出等;劣势则是,规模化速度较慢、供应链成本优势不足,员工创业者心态不足等。

合的什么伙

瑞幸咖啡这次在小鹿茶中进行首次推广的新零售运营合伙人模式,对茶饮行业传统加盟模式来说,可能是一次革新和迭代。

有媒体曾以一点点作为案例,算了一笔账:参考一点点投资加盟一家奶茶店,加盟费用加上租金、装修、设备等投入合计80万元,每天平均卖出400杯,按照平均每杯12元来计算,每月营收为144000元。毛利率60%,每月毛利86400元。配置5个店员,人工成本每月合计26000元,房租每月6000元,水电每月6000元,其他杂费每月3000元,每月剩余利润45400元。如果按照前期80万的投入,收回成本需要近17个月,一年半的时间。

而这还没算,品牌后期是否还有流量的问题。

成本和风险一直是悬在茶饮行业创业者头上最锋利的一把刀。

在瑞幸宣布的这个新零售合伙人模式中,合伙人只要做两件事:门店选址装修,以及产品制作交付。而小鹿茶则负责品牌营销、客户发展、数字化运营系统开发迭代、制作程序监督与管理,以及供应链管理。

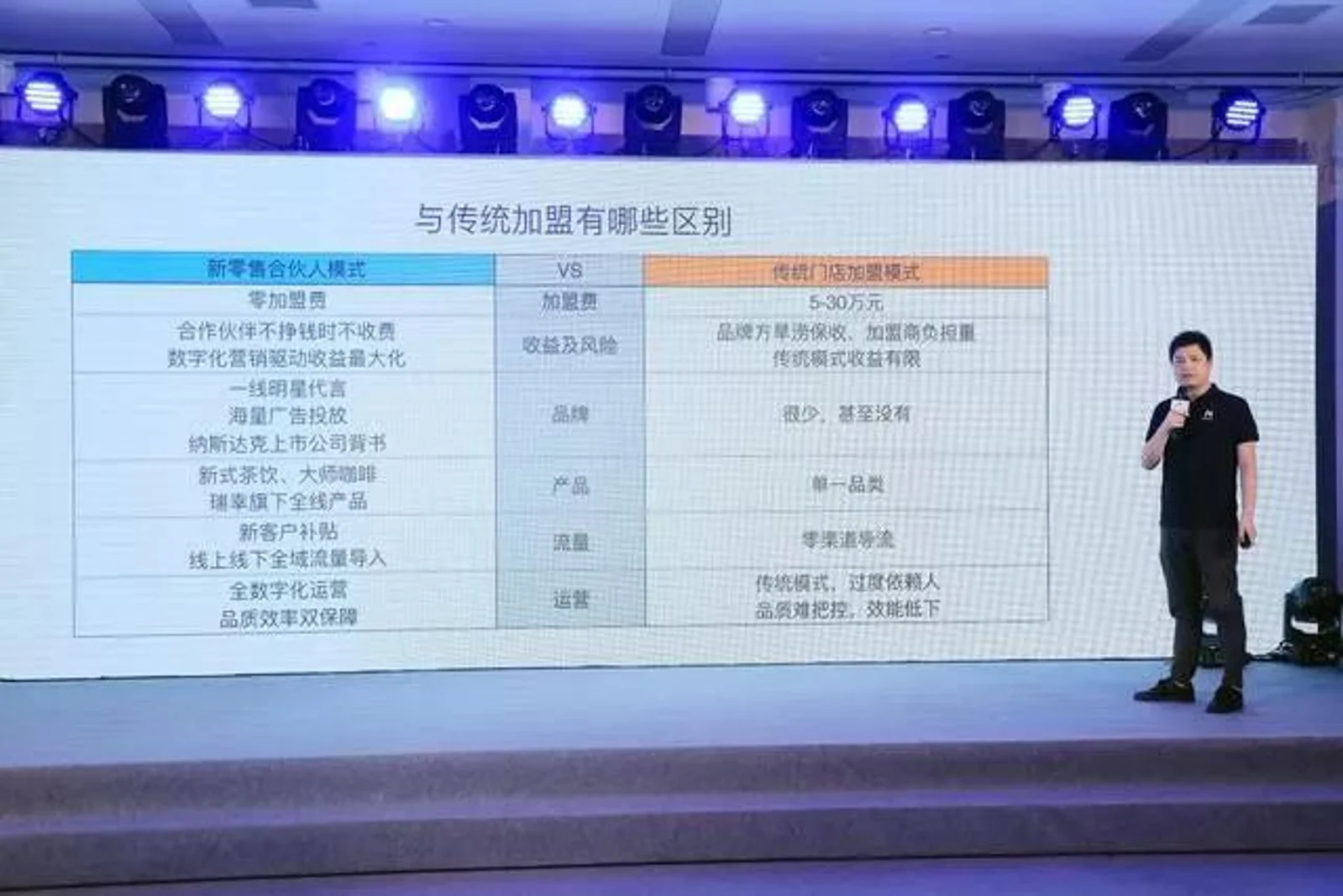

据瑞幸咖啡介绍,该模式与传统加盟模式有六大区别,分别是:加盟费、收益及风险、品牌、产品、流量和运营。

加盟费方面,新零售合伙人模式采用的是零加盟费;收益及风险方面,该模式规定,在合作伙伴不挣钱时不收费,同时将以数字化营销驱动收益的最大化;品牌方面,该模式采用以鲜明个性代言、海量广告投放以及纳斯达克上市公司背书。

产品方面,该模式融合了新式茶饮、大师咖啡等瑞幸咖啡旗下权限产品;流量获取方面,则继续由瑞幸负责新客户补贴,以及线上线下全域流量导入;最后在运营方面,该模式将采用全数字化运营,以此对品质和效率进行双重保障。

这样看起来,对合伙人来说降低了前期投入的前提下,还降低了由运营、流量、品牌等带来的风险。

沟通会中,刘剑还举了讲了数个利用科技建造“护城河”的案例。

瑞幸咖啡APP中线上交易点单的模式,将继续在小鹿茶APP中使用。这样的好处就是,山寨店一旦出现也没关系,如果系统中没有,客户无法点单,则可以让客户快速辨别这是一家山寨店,最终达到去伪存真的目的。同时,两款APP相互打通。

另外,采用的AI图像识别技术,可对违规员工的违规操作进行识别,识别后再进行筛选;咖啡机、开水器等生产设备的物联网化,能将操作实时传输到系统中,填补人员监控的漏洞外,还能对一些设备的故障、物料变质风险等问题进行实时检查。

刘剑意味颇长地总结到:即便是运营合伙人的门店,非自营门店,远程监控每一杯产品的质量,不依赖于人。

取舍的逻辑

“我们不但不收取任何形式加盟费,而且小鹿茶还会与合伙人共同开拓市场,并给予合伙人发展新客户的补贴,共担风险。” 刘剑在现场这样解释“0加盟费和共担风险”两大优势时,就产生了一个疑惑——送管理,送运营,送供应链,不收加盟费,瑞幸图什么?

瑞幸不傻,绝对不会做一笔这样赔大本的买卖。

2019年Q2财报显示,截止6月30日,瑞幸咖啡共计开出2963家门店。其中,2741家快取店(pick-up store),快取店占比达到了92.5%。快取店大多20至50平米左右、开在写字楼大堂、企业内部、学校等人流量密集的地方。

再来看,Q2财报中的一组数据:截止2019年6月30日,瑞幸咖啡的外卖厨房店99家,相比上一季度新增了1家。2018年6月30日,外卖厨房店数量246家,也就是说在过去的一年中,有147家瑞幸咖啡外卖厨房店关店。

这一现象让不少观点认为,瑞幸咖啡丢失了第一堡垒——曾经用外卖叫板星巴克,并逼得星巴克也送起了外卖。

与其说“丢失”,不如说取舍。

而这次的在小鹿茶上推出的新零售合伙人模式,或许是瑞幸继外卖渠道之后的第二次对重要阵地的“放弃”——将大量可直接掌控的直营门店,替换为合伙人门店。

这两次重要阵地的“放弃”中有一个“取”的不变恒量:对流量的掌握,没有任何变化。

小鹿茶作为瑞幸咖啡旗下独立品牌,之所以能被拆分独立运营,除了上线2个月的风靡外,其战略意义更为重要。

刘剑介绍:小鹿茶门店和瑞幸咖啡门店将形成强势互补。在产品上,小鹿茶门店也将销售瑞幸咖啡的全系列大师咖啡产品,但在茶类产品上将更加丰富,同时,瑞幸咖啡的门店将继续销售部分经典款小鹿茶产品;在消费场景上,小鹿茶门店将侧重休闲场景,瑞幸咖啡门店将侧重办公场景;在城市分布上,小鹿茶将侧重二三四线城市,瑞幸咖啡将侧重一二线城市。

将这段话总结一下,就是小鹿茶的门店,以新式茶饮为主,主攻下沉的三四线市场,消费场景为休闲场景;Luckin coffee门店,则以咖啡为主,主攻一二线城市,消费场景为办公场景。

所有下沉到三四线城市的小鹿茶合伙人门店,也都采用APP线上点单模式。

我们再来看刘剑官宣时用的这句话:为加速小鹿茶的全国布局,我们决定推出新零售合伙人模式。

也就是说,瑞幸对这些合伙人门店在盈利达到一定程度前不收取任何形式的加盟费,势必能吸引一大批合伙人加入。这种模式下,门店数量的发展速度将远远高于过去,那与客户直接接触的触点也将更多更广。

这些通过小鹿茶线下门店获得的下沉市场的流量,也非常可观。而瑞幸在其中充当的角色,就是一个手持科技、服务、运营等利刃,背靠流量池的大中台。

茶饮市场,冲入了一条鲶鱼,新生却足够生猛。