整改对陌陌和探探Q2影响有多大?用数据来说话

01 付费用户数环比下降主要来自付费会员数下降,直播付费用户数并无下降

$陌陌(MOMO)$二季度MAU 1.135亿,同比增5%,环比下降1%。活跃用户环比下降,主要受整改因素影响,5月到6月上旬,用户动态发布功能不能正常使用。

管理层电话会议称,用户活跃度下降幅度超过活跃用户量下降幅度,6月总用户使用时长环比3月下降12%;6月下旬随着产品功能恢复,公司开始了用户召回活动,截止8月DAU已恢复到动态停更之前的水平,用户日均总时长较3月差距缩小到5%以下。

该季度陌陌主app总付费人数860万人,环比下降40万人,整改主要影响的是付费会员,直播付费用户并无下降。注意,陌陌主APP的付费人数,包括直播付费人数和会员付费;陌陌公司的付费用户数1180万,指包括陌陌主APP的付费人数和探探的付费用户数。上述概念需要先理清楚。

陌陌主APP主要提供三类付费服务:第一类是会员订阅,即固定服务费;第二是虚拟礼物;第三直播打赏。

会员服务里面的一项重要会员特权依赖动态发布功能,受整改影响该功能在5和6月大部分时间处于关闭状态,会员特权吸引力下降,现存付费会员续费率下降,另外,因为动态功能不能正常使用,陌陌停止了对会员业务的推广活动,也限制了会员业务的额外增量。

虚拟礼物和直播收入也受到整改的影响,但是仍然保持了环比增长,尤其是直播业务的发展势头很好,业务延续性抵充了来自动态发布功能不能正常使用的的负面影响。

总的来说,二季度付费用户数的减少,全部来自于付费会员业务,随着动态功能的恢复,公司预计付费用户增长,将于三季度重新回到正常轨道上来;此外,公司计划通过运营和产品改进,将ARPU相对低的会员,逐渐转化为ARPU高的增值服务用户。

02 探探:下架影响新增活跃用户,ios暂停支付影响老用户续费

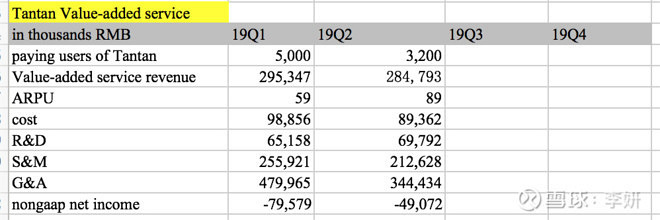

探探4月下半月下架整改,导致二季度MAU和DAU出现环比下降,主要影响的是新增部分,新用户没办法下载;从5月1日到7月13日,ios暂停支付,导致老用户没办法续费,付费用户数严重下滑。上述两方面因素,导致探探该季度付费用户数比活跃用户数下降幅度更大。

7月中旬探探下载和支付服务全面恢复,截止财报发布,付费用户数已恢复到410万。

以上是运营数据方面的影响因素,财务数据方面的影响如下:

首先帮大家理清楚探探收入和流水的概念。探探的会员费分3个阶梯,单月会费60元,3个月会费打7.7折为138元,12个月会费打5.9折418元,正常情况下,新用户尝个鲜先购买一个月会员服务试试,感到“真香”的那部分,会受到折扣的诱惑,一下子购买一个季度或者一年的会员,这时候就会产生递延收入。

ios支付功能暂停,影响续费和新增付费的那部分群体,但是有此前递延收入的存在,导致流水下降幅度大于营收下降幅度。搞清楚上述概念,就很容易理解探探在付费会员数大幅下跌情况下,收入只下滑了4%,同时arpu突然提高了的原因了。具体如下:

探探Q2营收2.85亿元人民币,环比降4%,但流水下降了24%,流水下降主要是付费用户数下降直接导致的,营收下降幅度小是因为有递延收入存在。

随着ios支付功能恢复,第三季度探探流水预计将环比增长30-40%,但因为二季度流水减少,递延到三季度的收入规模减少,将导致三季度收入增幅相对流水增幅会低一些,公司预计Q3收入环比增长10%。

二季度ARPU提升到89元人民币,上一季度为59元人民币,ARPU提升也主要是上述原因使得二季度续费率下降导致的。留存的付费用户大多为递延收入的那部分,随着重新上架和支付功能恢复,探探会加大流量获取投入,新增付费用户可能重新将ARPU拉回以前的水平。

由于下架原因,公司相应降低了了二季度投放预算,因此呈现出二季度亏损收窄的结果,二季度探探净亏损4900万元人民币。但是三季度开始,探探加大了投放力度,加上对用户召回的迫切需求,投放力度可能比以往更大,三季度的亏损将随之扩大。这是特殊短期因素影响,公司表示,到了四季度,随着营收增长以及投放力度下降,净亏损可能相对Q3大幅下降。

此外,探探还在尝试海外市场机会,目前主要在东南亚和印度试水。据唐岩估算,开放式社交领域,中国+亚洲市场潜在用户市场大约6亿的规模,陌陌和探探加在一起只占这个盘子1/4,还有很大空间。

03 陌陌公司未来战略重申

除了整改对陌陌主APP和探探的短期影响,该季度分析师会议,唐岩还重申了陌陌的整体战略走向,如下:

第一,通过产品创新和市场策略实现用户规模的增长;

第二,通过产品和运营的努力,推动直播业务持续稳定增长;

比如,陌陌的线下音乐会活动,线上推出的贵族系统,天天抢车位和天天庄园等产品,通过游戏化的体验提高用户互动,唐岩称目前40%的DAU通过天天抢车位和天天庄园与朋友进行互动,目前正在尝试在这两款产品中植入增值服务;

第三,丰富增值用户体系,激发腰部和长尾用户的付费潜力;

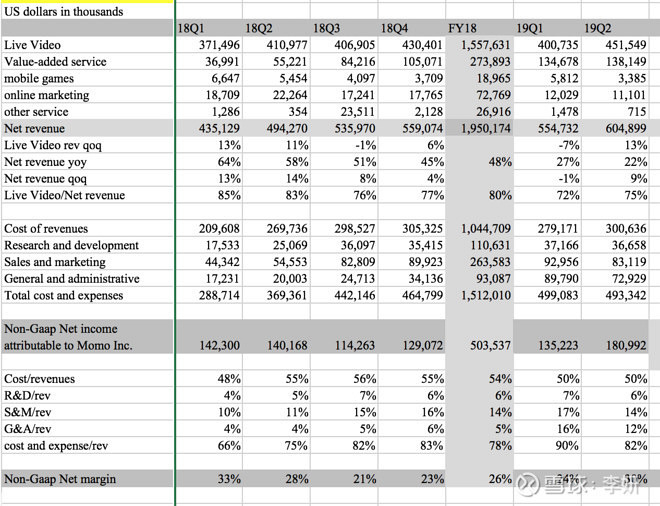

二季度,陌陌直播收入人民币口径下同比增18%(31亿元人民币),公司称主要源于通过增强运营,刺激了腰部用户的付费热情;

二季度腰部和头部付费用户数和金额都有很好的增长,主播和公会的内容体系在不断增强,职业主播人数相对2017年底增长了80%,月流水百万以上的公会数量也有50%以上的增长。

第四,通过优化现有付费产品体验,并推出新的付费体验,推动付费商业化进程;

二季度不包括探探在内的vas收入同比增长106%至6.636亿元人民币,环比增长9%,业务增长势头非常好,此外,兴趣群组、聊天室这些产品处于测试阶段,对收入贡献非常小。

04 Q2主要财务

二季度陌陌营收6亿美元,41.53亿元,同比增长32%;

除了直播收入同比增18%外,广告收入环比下降,主要因为大部分广告库存在信息流里,二季度动态功能暂停导致广告位减少,使公司损失了广告收入;游戏业务同样缩减,联运游戏业务将逐渐减少。

不按照美国通用会计准则,陌陌二季度净利润为1.8亿美元,12.43亿元,净利润率高达30%。同时需要综合考虑Q2因整改,公司暂停了部分市场投放预算,这部分预算会挪到Q3来用,同时为了重新召回用户,Q3市场预算会额外加大,因此Q2的利润率水平对Q3Q4参考性较低。

总体来讲,陌陌直播功能的造血能力仍然非常不错,此外,抖音快手类的内容型产品,与陌陌核心社交定位差异很大,基于核心产品定位之上,直播只是变现工具,陌陌来自外部的竞争,更多的存在于用户时长,而非直播收入。