美股SaaS估值有泡沫?不存在的,那只是恐惧的借口

据IPO早知道消息,关于SaaS公司估值的一路走高是否意味着泡沫,Seeking Alpha最近专门撰写了一篇文章来进行反驳。

2013年,美股SaaS板块在几个月之间估值翻了两倍以上,市场上出现了“泡沫论”的说法。2013年10月22日,红点创投分析师Tomasz Tunguz在一篇分析文中提出,SaaS股票估值存有泡沫,之后这些股票估值会回调。

“2004年至2011年,美股SaaS上市企业市售率(EV/Rev企业股权价值/年营业收入)倍数为3到5倍,2011年之后就变成了4到7倍。现在(2013年)市售率又增加到了12至20倍的水平。SaaS确实给产业里的用户和管理者都带来巨大变革,使企业轻松使用软件,便捷了管理,估值也说明了这一切,但以后这些变革将变得十分寻常,不再是优势,板块估值则会回调。”

六年过去了,SaaS股票市售率不仅维持住了2013年水平,还增加到历史高点。如果有人还在问我们是不是被SaaS泡沫所包围,那么你错了。泡沫论者喊了这么多年,但SaaS股估值还会在以后几年继续维持现在水平。下行风险确实存在,但一旦抓住了颠覆性企业和垂直领域的高成长股,投资收益将是显著的。

SaaS现在的估值倍数比2011年抬高了很多,但如果我们研究几只推动整体估值上涨的个股就会发现,他们有着惊人的潜力,对产业往往有变革作用。

2019年SaaS股的估值逻辑可以概括为:

市场上行时:企业“云”化,将会有万亿美元花费来打造相应软件设施。这对企业来说是改善工作效率的好事。

市场下行时:SaaS企业估值被长期看好。一旦这个趋势被打破或者调整,估值水平就需要很长时间来恢复。

当然,我们的策略取决于我们的风险偏好和投资的时间范围。

我以企业文化、管理层、专业及机构投资者的持仓程度、业务扩张潜力等几个标准筛选了69支SaaS股。

2019年这些上市公司出现了以下交易趋势:

营收仍高速增长,平均年增长率32%;利润仍然惨淡,平均营业利润率为-7%;但现金流状况很好;EV/Rev值很高,行业平均12.7倍,中位数为9倍。

回顾5年的行业估值,EV/Rev倍数中位数一度接近5年内最高点。2015年其中位数还是5倍,到了2018年年中市场下跌调整之前,这一估值倍数超过9倍。

来源:Blossom Street Venture SaaS Valuations - 2018年8月

那么投资者需要想清楚的是:

风险在哪?假设公允的估值是2011年的中位数水平5倍(EV/Rev),从目前的中位数水平9倍下降到5倍,跌幅约为44%,也就是说股价跌44%会降到公允水平。对每一支股票来说,下行风险都是百分之百的,但这个风险的前提是真的有泡沫存在。

潜在收益在哪?如果你抓住行业的强者,而不只是盯着高估值,那么显而易见地,时间够久,涨幅会达到很高水平。

思维误差

声称泡沫有时只是将恐惧合理化。几年前多少人因为亚马逊和奈飞的估值过高而放弃持有?现在又要多少投资者愿意承认自己的判断有误?

所谓的“基准点”是一种偏见。投资者心中都会有一个类似的概念,即使这个“控制点”跟目前的决策并没有什么关系。

Tomasz Tunguz 2013年提出SaaS估值的泡沫时,他其实是将估值的基准点锚定在了2011年水平。由此他才得出了20%、30%和40%下行风险的结论。人们常说“最后你的上涨收益还是会回撤”,但这是高频交易的常态啊。

如果你在追寻标的的alpha,你必须要关注历史波动情况并做好相对较长周期内股票价值被低估的准备。事实上任何一种投资风格都需要具备这样的认知。

怎么选出我们所说的SaaS“多倍股”?这里就得提到两位贝恩公司合伙人Thierry Depeyrot和Simon Heap提出的“40法则”,即收入增长率加上利润率应该超过40%:

当然,40法则并非是个万能或非用不可的标准。优秀的企业完全有可能在一段时间内无法达到这个标准。反之,达到者也并不一定就是赢家。对于高速成长的企业,可能并不能用简单的标准去判断。

如何将“40法则”结合到投资中?

在这里举个例子,2019年初我用以下几个标准选出了10支SaaS股票组合:

公司所服务的行业外延广泛;服务行业有着明确可触及的市场需求;好的企业文化和强大的管理团队;公司收入规模不大,未来有望取得业绩高回报;提供高客户粘性和高扩张潜力的SaaS服务;过去一年股价还不错(强者效应更有可能持续);还未被市场关注,尤其是未被华尔街热捧;

最终我选择了10支百亿美元市值以下的SaaS股。通过组合,投资者可以增加获得高收益的可能性。即使组合中其余大部分表现不佳,但也足够跑赢市场平均水平了。

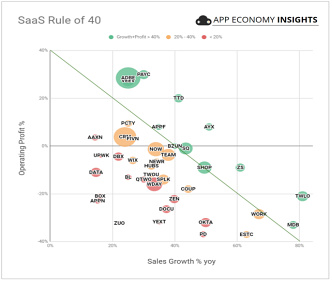

下图中,收入同比(Sales growth yoy)使用的是最新季报的增速;营业利润(Operating profit)使用的是过去12个月营业利润,它能更好地反映业绩,避免收入、营销、研发等费用的季节性影响。于是我们可以看到,组合中达到“40法则”标准的SaaS股并不多:

达标者:Paycom Software(PAYC)、The Trade Desk(TTD)、AppFolio(APPF)、Alteryx(AYX)、MongoDB(MDB)

收入增速快同时亏损也巨大:Elastic N.V.(ESTC)、Okta(OKTA)

收入增长不错,亏损也在缩窄:Hub Spot(HUBS)

2019年初至今收入增速缓慢同时亏损巨大:Eventbrite(EB)、Zuora(ZUO)

来源:App Economy Insights

气泡大小代表截至2019年6月30日的市值

接下来我们要将以上经营数据(Growth+Profit)与估值的关系对应起来,去判断公司目前是否被高估/低估。

来源:App Economy Insights

气泡大小代表截至2019年6月30日的市值

图中的虚线可以理解为一条公允价值线,在虚线上方的是目前被高估的公司,在虚线下方的也就是我们常说的便宜公司。

基于以上两步标准的筛选结果为:

目前Okta似乎是组合中最被高估的公司(EV/Rev相当高,超过30倍,但经营数据却不佳);Elastic N.V.和MongoDB两支股票的股价与公司价值相比也偏高了;其余7家公司有的价格和估值合理,有的则被低估。

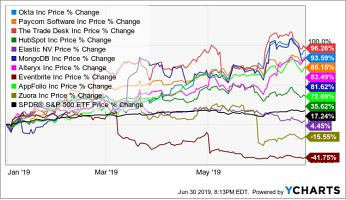

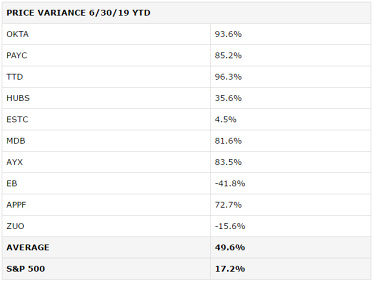

让我们复盘看一看。6个月后看这个SaaS组合的表现,涨幅为50%,直逼标普500今年上半年的17%涨幅的三倍。

不过我持有时间是5年甚至更久,所以我们不妨观察一下接下来在市场下行的情况下这些股票的走势会是怎样。

来源:YCharts

来源:Ycharts

投资SaaS,现在上车是不是晚了?肯定不是。

有些像Okta一样的股票估值与基本面相比虚高,但有些公司现在股价看似偏高,未来可以让投资者“值回票价”。只要你遵循40法则等科学的标准,便可以有较准确地判断。

你可以相信SaaS的泡沫,但你也绝对可以从糠中选出优质的麦子,而这一切只需要时间来证明。