早期医疗投资的真相与中国速度

6 月 25 日,有 120 年历史的《麻省理工科技评论》发布了 2019 年「50 家聪明的公司」(TR50)榜单。生命科学成为这份榜单上一个不容忽视的亮点,10 家企业上榜,领域涵盖基因编辑、新药研制、制药专业服务、医疗器材、医疗设备。

5 月 24 日,美国 FDA 正式批准由诺华公司研发的第一个用于治疗 2 岁以下脊髓性肌肉萎缩症的基因疗法——Zolgensma. 在此之前,大部分患此病的婴儿会因为呼吸衰竭活不过 2 岁。Zolgensma 的获批,是用基因和细胞疗法来治疗疾病的里程碑事件。

5 月 14 日,有早期癌症检测领域的「特斯拉」之称的美国公司 GRAIL 宣布,该公司开发的多癌症血液检测获得 FDA 的突破性器械认定,向获得批准迈出了重要的一步。

近两年,技术开始展现魅力,发挥潜力,并改变医学的例子还有很多。当然,我们也看到了技术理想的折翼。5 月 27 日,AI 医疗巨头 IBM 人工智能医生 Waltson 宣布大规模裁员,引发了一场讨论:在数字化时代里,AI+ 医疗离我们还有多远,如何能让 AI 充分发挥潜力并改变医学?

接下来,本文将就如下问题逐一展开:

1. 生物医疗投资在成熟市场(美国)的回报远超想象

2. 反观中国,现在是做早期科技医疗投资的好时机吗?

2.1 中国生物医疗行业发展的三大驱动力

2.2 五个机会点带来了科技医疗的中国速度

3.小结:早期科技医疗投资,我们如何布局?

希望能给你带来一些新的思考角度。

《早期生物医疗投资的回顾与展望》

文/ 王蕾 ([email protected])

生物医疗投资的回报在成熟市场远超想象

对偏早期的医疗项目进行投资,在很长一段时间内,都是有争议的。最常见的质疑点在于投入大,风险高,回报周期长,似乎很难挣钱。事实并非如此。我们一起来看一下,生物医疗投资在成熟市场比如美国的回报情况。

首先,生物医疗 VC 在成熟市场有很好的回报。

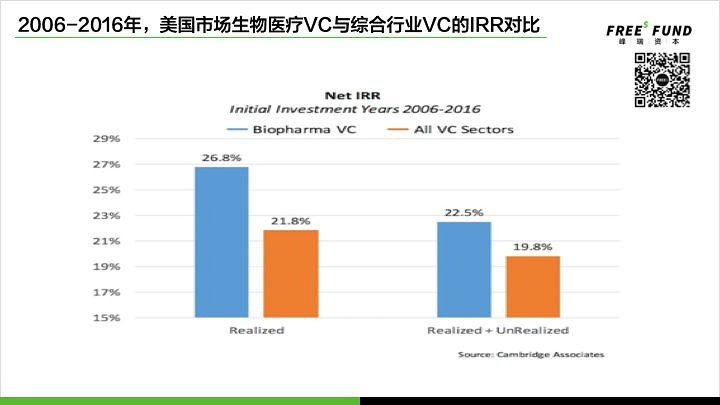

以下数据来自于一位美国著名医疗 VC 机构合伙人的 blog,第一张图表是 2006-2016 年间美国市场上生物医疗 VC 与综合行业 VC 的 IRR 对比,仅看 2006 年到 2016 年间的数据,我们发现生物医疗 VC 的回报(无论是已实现的还是暂时未退出的)远高于综合行业 VC.

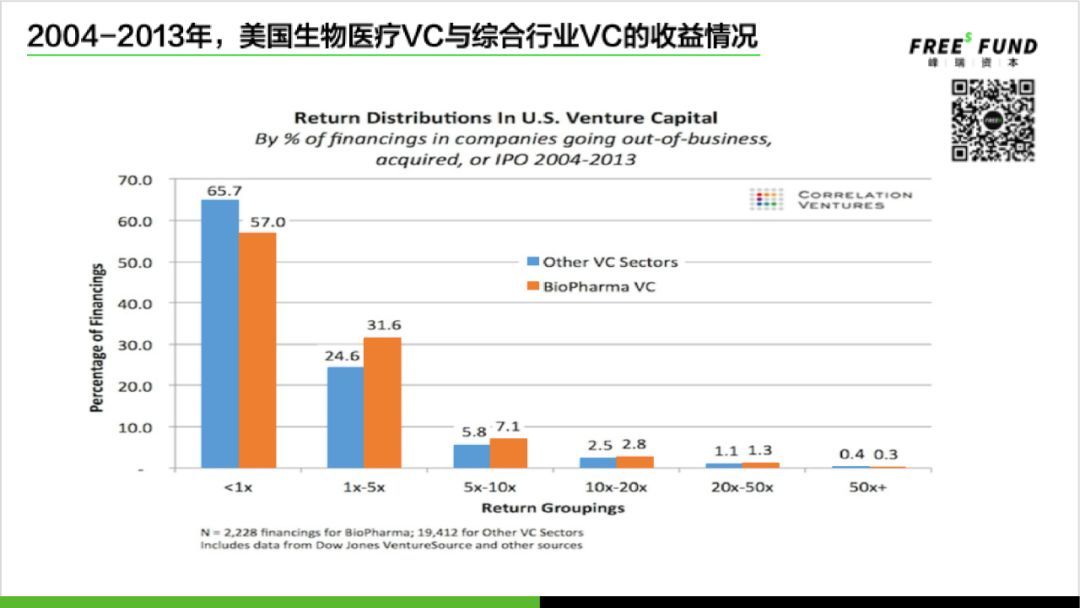

第二张图表是 2004 到 2013 年间美国生物医疗 VC 与综合行业 VC 的收益情况对比,可以看出除了在回报率大于 50 倍这个区间,生物医疗 VC 比综合行业 VC 的收益低,在 0 到 50 回报率的区间,生物医疗 VC 的回报都高于综合行业 VC.

这篇 blog 回顾了接近 16,000 个医疗投资案例,平均每 300 个案例才会诞生一个回报倍数高于 50 的生物医疗独角兽。或许从这个维度看,生物医疗项目不如一些消费行业的明星投资项目耀眼,但从整体回报来说,投资生物医疗的基金一直都自成体系,且在成熟市场上经过长周期验证。

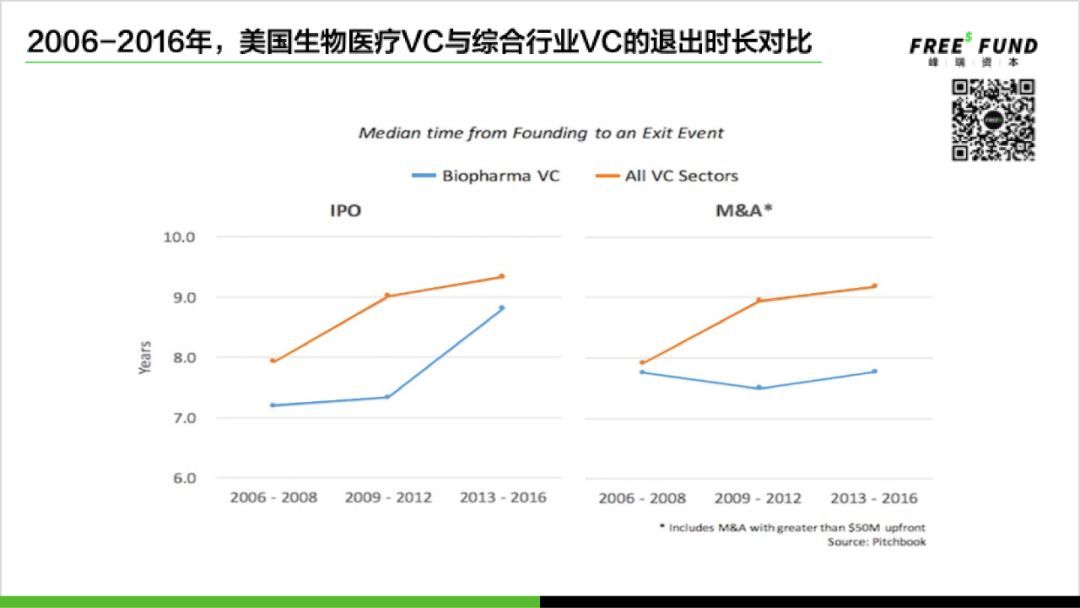

其次,在成熟市场上,生物医疗项目的退出周期较短,投资损失小。

以下图表反映了 2006-2016 年间,美国生物医疗 VC 与综合行业 VC 的平均退出时长。可以看出生物医疗 VC 的平均退出时间比综合行业 VC 要早。

一个重要的理由是,一般情况下,药品和器械从被开发研制到市场化的周期较长。不管是 VC 还是大的 PE 都很难去支持二期之后或者三期之后药物和器械研发的巨大支出,所以,基本上大的 VC 都会在比较早期的阶段退出,二级市场和大的兼并与收购成了这类项目的主要退出途径。

再看投资损失的情况。以下这张图表反映了自 2005 年起,美国生物医疗 VC 与综合行业 VC 已退出项目的投资损失情况。不论是从投资数量(deal-weighted)还是投资额度(dollar-weighted)来说,生物医疗 VC 的投资损失相较于综合行业 VC 而言较小。

此外,成熟二级市场对生物医疗股很友好。

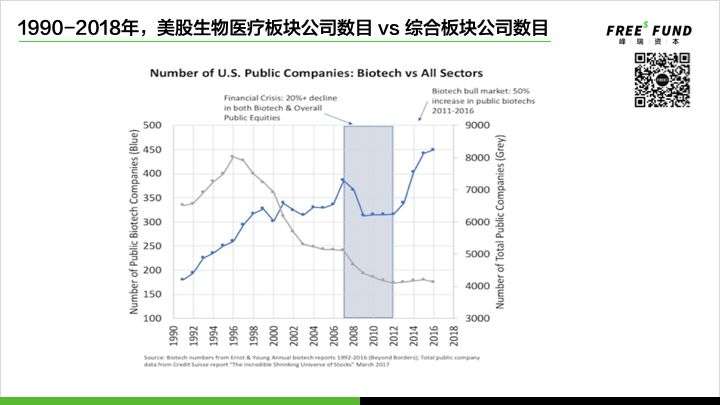

新的生物医疗上市股在不断增多。下图里的蓝线是整个生物医疗股在美股上市的数额,整个灰线是所有二级市场上的上市股,虽然行业领域不一样,但是可以看到生物医疗股总体的发展趋势是:上市不断增多,退市却很少,在二级市场非常受欢迎。

峰瑞观点(freesvc)

2018年是中国生物医疗投资的大年

成熟市场的情况介绍完了,生物医疗投资在发展中市场表现如何呢?我们不妨把目光投向全球医疗投资的第二大市场,中国。

2018 年堪称国内医疗投资的大年。先看一组数字,直观感受一下去年医疗投资市场的火热:

2018 年全球医疗健康行业投融资总额为 388.01 亿美元,共发生 1410 起融资事件,其中 930 起集中在生物技术、医疗器械、医药和医疗信息化四大热门领域;

同年中国医疗健康行业的投融资规模达到 825.85 亿元,是近 5 年来的最高,同比增速为 78.64%,总计发生 695 起交易,平均单一案例的投资额约为 1.19 亿元。

国家利好政策加码、技术驱动、人口老龄化带来的需求增长,形成强大的合力,带来了 2018 年医疗健康行业发展的中国速度。

为什么直到 2018 年,中国才迎来医疗投资的大年?让我们把时钟调回到四年前。

2015、2016 年,国际上医疗投资如火如荼。那时恰逢美国病历电子化初步完成,又赶上移动互联网的加成效应,出现了很多模式创新型的商业模式,比如远程医疗、慢病管理、医疗大数据,等等。

那几年,供需不平衡和效率低是中国医疗行业的突出矛盾。然而,整个市场的人才储备和政策系统条件都不足以支撑一些科技驱动的医疗创业项目的开展,所以,当时风险投资在医疗健康行业的早中期投资都是偏模式型的。

彼时,国内一些老牌的、传统的专业医疗基金主要是做仿制药或者阶段偏后期的项目。但是,这些方向发展到今天,机会已经不多。

从 2016 年年中开始,科技主导的医疗投资兴起,先进的诊断技术、生物技术以及各种支持这些技术的平台开始涌现,科技主导的医疗开始在医疗创业领域占据一席之地。这些都为 2018 年医疗投资的爆发奠定了基础。

峰瑞观点(freesvc)

中国生物医疗行业发展的三大驱动力

目前的时间节点对于中国的生物医疗 VC 是一个非常好的时机,甚至有可能达到像美国市场对于生物医疗的那种投资预期。这部分主要从中国目前生物医疗行业的一些驱动因素去分析,我们现在为什么在一个相对好的窗口上。

驱动因素主要分三个方面,一方面是国家政策红利,一方面是老龄化人口结构变动带来的需求增长,最后一方面是以人工智能、细胞免疫、基因编辑为代表的深科技。

国家政策红利方面的驱动,可以看三个指标:

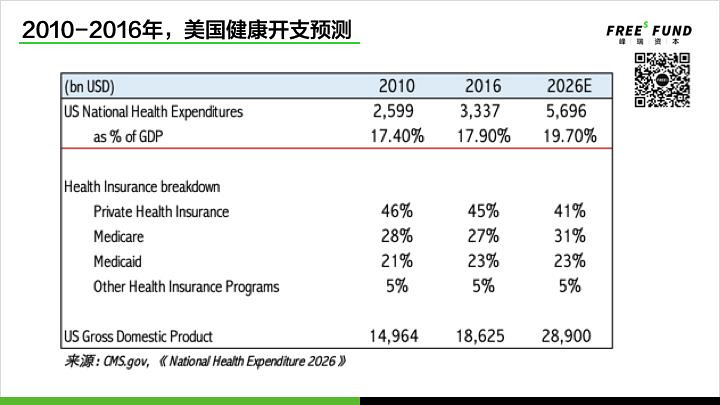

国民健康医疗支出占 GDP 比重:2016 年中国卫生总费用占 GDP 比重仅约为 6%,而同年美国健康开支占 GDP 比重约为 18%。

这些年美国健康医疗行业加速增长, 2026 年其占 GDP 比重根据预测将升至约 20%,届时美国医疗卫生行业预计将雇用美国所有工作职位人口的 14%(1 千 7 百万人),这显示了在美国国民经济中医疗卫生行业无可撼动的重要性。

中国健康医疗开支虽然也在逐年上升,但相较之下仍然较低。自 2012 年以来,我国健康开支占 GDP 的比重稳定提高,政府也出台了一些列生物医疗投资相关的利好政策,成为推动未来中国医疗健康行业经济增长的核心动力。

政府财政开支在医疗方面的投入:根据统计,中国 2017 年医疗开支大约仅占财政总开支 7%,与美国同年的 27% 相差甚远,美国到 2028 年甚至能达到约 30%,意味着政府的财政预算会掏出大约十分之三的钱给老人和穷人看病,中国在这一块未来可能需要财政部加大支持力度。

worldbank 收集了 2000-2015 年间全球主要国家的健康开支构成情况。数据显示,在 2015 年,中国个人现金支出占总体健康支出的比例为 32%,相当于我们那一年平均每次看病,32% 的医药钱需要从我们自己口袋里出,与日本、德国、美国等国家相比,这个占比无疑是非常高的。

在日本和德国,现在医疗结构的一个主要方向就是持续加大公共医保基金建设,实现医保全民覆盖,基本上看病都是国家花钱,个人无需自担太多,然而这种做法会导致财政压力加大,同时医保控费和管理难度也会持续加大。

图表里唯一一个医保商业化的国家是美国,但是在美国,即使商业保险承担了约 50% 左右的比例,政府还是出了剩下 40% 左右的大头,个人出资非常少。过度医疗和保险浪费一直都是美国医保行业广为人诟病的一点,但是对于国家的人民来说,他并不需要出太多的钱就可以受到较好的医疗保障,这也是社会先进的一个体现。

美国这些年持续推动商业健康险发展,其能否稳健发展,中短期内取决于商业健康险行业是否能合理利用健康大数据并与医疗机构深度合作进入管理式医保模式,中长期内取决于公共医保基金和商业健康险是否能承担更多的开支以帮助中等收入家庭和偏远地区人群分担患病带来的风险,同时也要改善医疗资源供给和建设良好的家庭医生医疗体系。

人口结构变化带来的需求增长。一个最重要的显性人口结构变化是老龄化的加速。United Nations 的数据显示,从 2015 年到 2050 年,中国 65 岁+ 人口占比将从 10% 上升到 26%。同时从绝对数量上来看,如果乘以中国庞大的人口基数,中国目前 65 岁以上的人口总量已经高于日本和美国。中国老龄化加速的原因可能有很多,例如 70 年代的婴儿潮和这些年医疗条件的改善等等。

此外,医疗科技的进步给整个医疗健康行业增加了供给,也优化了资源配置,作为结果,这有效地延长了人们的寿命,同时也会带来社会老龄化的加剧。

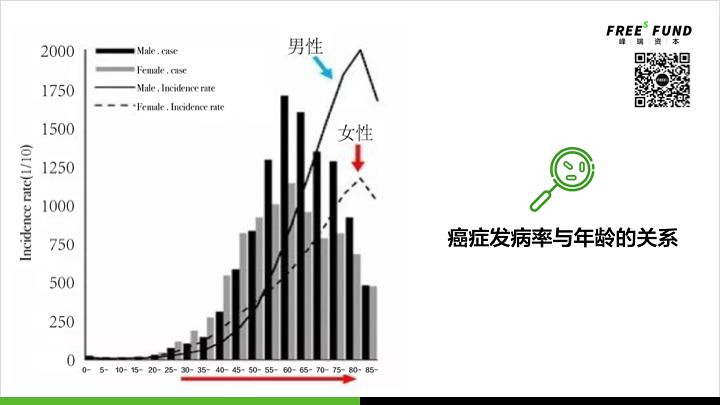

人一老,患病率就会上升,会对医疗市场形成更多需求,尤其是在癌症、糖尿病、高血压等慢性病方面。下图是一个佐证:在 30 岁-80 岁这个区间,年龄的增长与癌症发病率正相关,80 岁之后,人体的各种细胞代谢相对驱缓,癌细胞没那么活跃,发病率反倒下降了。

最后是以人工智能、细胞免疫、基因编辑为代表的深科技驱动。长久以来,科技和医疗已经形成了正反馈关系。医疗需求的增长和供给不足,促进医疗技术的进步;新的科技带来更好的治疗手段和治愈率,也催生了新的医疗需求。

举个例子,随着医疗科技的持续发展,当越来越多的大病和致命的疾病比如癌症/糖尿病等被完全攻克,新的健康需求可能会转移到抗衰和延寿上。

当下,信息技术和生物科技这两股力量同时推动医疗健康产业升级。得益于信息技术的发展,医院信息系统有了升级,移动医疗和远程医疗受政府政策推动,致力于促进健康和慢病管理、解决医疗资源分配不均的难题。

生物技术的飞跃发展,则使得精准医疗成为可能,会让使整个医疗体系前移,预测和预防将成为健康医疗的重心,其商业化将可能改变未来健康医疗行业的全貌。

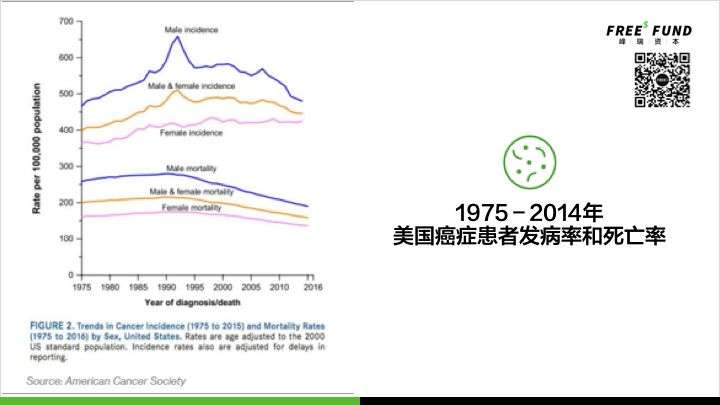

这两股科技力量给医疗行业带来的福祉,可以参考美国癌症学会发表于顶尖癌症学术期刊上的名为「2017 癌症统计」的年度报告。

报告指出,在过去的二十多年里,美国的癌症总体死亡率下降了 25%。其中,几大常见肿瘤(肺癌/乳腺癌/前列腺癌/结直肠癌)的患者的发病率和死亡率都在大幅下滑。

美国癌症患者人数下降的两大主因分别是肿瘤检测与治疗等医疗技术的进步和政府对烟草的严控。美国癌症协会首席医疗官 Otis Brawley (奥蒂斯·布劳利) 医生表示,约三成的肿瘤患者的死亡是由烟草导致,而烟草消费的下降有效地推动了是肿瘤发病率的下降。

中国因为引进了一些相关的先进药和技术,在肿瘤预防和治疗方面也出现了下降趋势,但是要跟上美国,显然还有更长的路要走。

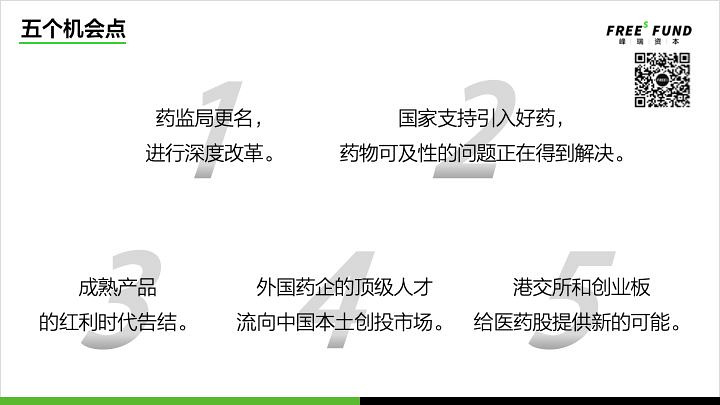

五个机会点让2018成为中国生物医疗投资的爆发年

2018 年之所以会成为中国生物医疗投资爆发的年份,主要是由于以下 5 个机会点,它们都不约而同体现了中国在生物医疗方面布局的新速度:

第一,药监局更名,进行深度改革。2018 年 6 月药监局一口气批了 71 个药,9 月份正式更名为 NMPA(National MedicalProducts Administration),还从包括美国 FDA 在内的机构引进了大量人才,信号很明确,要让中国的新药注册正规化、专业化、加速化。

第二,国家支持引入好药,药物可及性的问题正在得到解决。2018 年国家基本药物目录和国家医保药物目录都大范围增加,17 个肿瘤药加入,目前常规肿瘤药基本上在中国都能买到。

《我不是药神》这部电影放映后,药品可及性的问题引起国家关注,国家开始愿意为一些疑难大病去引入较贵的药物。对于生物医疗 VC 来说,药这块的投资一直是个硬需求点,再加上当下政策的助力,未来这一块将会更有投资潜力。

第三,成熟产品的红利时代告结。过了专利期的外国药企生产的成熟产品,开始在中国市场遭遇冲击。以我们平时吃的头孢(礼来制药的希刻劳)为例。该药 1979 年就于美国获批,1993 年专利期满。在美国,专利药过期以后马上会有仿制药出来,基本上零成本对接。

但是,希刻劳自 1993 年进军中国以后,畅销至今,平均每年创造了数亿的销售额。有意思的是,希刻劳并不是一个例外。外企生产的药在中国注册之后,活跃年限基本都超过 15 年。

最近,药监局出台的 4+7 政策(由 4 个直辖市和 7 个省会或计划单列市参与的药品集中采购制),是希望中国如果有同等质量能代替希刻劳的药,那就请本土制药企业用相对便宜的成本制作并售卖。这个政策目的是鼓励本土药厂自己自主生产好药,对外企而言是沉重的打击。成熟产品危机预示着未来中国药企有了更多机会和空间。

第四,外国药企的顶级人才流向中国本土创投市场。五年前,中国医疗创新项目相对匮乏,人才贫乏,引进的人才主要是 CMC(Chemical, Manufacturing and Control)和 CRO (Contract Research Organization)这两个方向 。

时至今日,医疗创业如火如荼,人才战已经打响,一线 Top10 外资药企高管选择离开大外企,趟进中国医疗创业的大潮。例如,赛诺菲原亚太研发总部总裁于 2016 年宣布加入基石药业担任首席执行官、前阿斯利康副总裁 2018 年离任后加入再鼎医药。

外企中高层和中层也存在同样的转移趋势,涉及 R&D 和临床等各个功能部门。他们的管理经验与行业人脉,对医疗创业企业的发展会有助益。

第五,港交所和科创板给生物医疗股提供新的可能。虽然中国二级市场对于生物医疗股的欢迎程度,还远不如美国这样的成熟市场,但是私有化的模式基本上很难支持生物医疗这种类型的公司,走向二级市场寻求更多资本是必然,而且趋势上可能会越来越早走向二级市场。未来生物医疗企业在中国的创业板或者港股上的发展,基本上也会沿袭这个趋势。

港交所对无收入报表的生物医疗公司的接纳程度很高。总体上,中国的生物医疗创业公司获得的募资总额和美国比还是要差很远,不管是政府支持还是 VC、PE 的支持上都是如此。虽然 VC、PE 的支持从 2015 到现在增加了很多,但整个行业会在资金推动下再往前走。部分人觉得目前这块市场的火爆伴随着泡沫,但其实还没到那个程度。

峰瑞观点(freesvc)

生物医疗投资,我们如何布局

我们在宏观层面的布局,主要着眼于一些早期创新和技术结合的项目、市场和价格空间要能 justify 风险的项目、拥有合适的创新人才池的项目。

此外,涉及相关科技及交叉学科的项目,也会是新的机会点,因为任何一个今天看起来巨大无比的行业,它的创新过程全是跨界的,突破性创新多发生在学科的交叉点上。例如,生物+数据和计算,生物+电子(自动化、传感器),芯片+算法,生物+材料,芯片+消费场景,消费+数据等。

峰瑞资本过去几年投资过的优秀医疗项目,比如晶泰科技XtalPi 、蓝晶微生物、新格元都是交叉学科的典型项目,晶泰科技是云计算+AI+制药,蓝晶微生物属于AI+计算+生物,新格元则是生物+芯片+计算。

微观层面,我们主要关注以下几个方向:第一就是体外诊断,尤其是分子诊断及免疫诊断在高速发展中的机会;第二是生物创新药及平台包括单克隆药、蛋白药、大分子这些方面;第三是差异化的小分子化药;第四是颠覆性的生物科技;第五是走进口替代的微创新的器械和耗材。

最后,感谢你能有耐心看完这篇生物医疗行业的分析长文,希望能有点启发,愿你在医疗这片 VC 最神秘的海域上有所收获。