债台高筑:新西兰负债总值已达4925亿纽币!

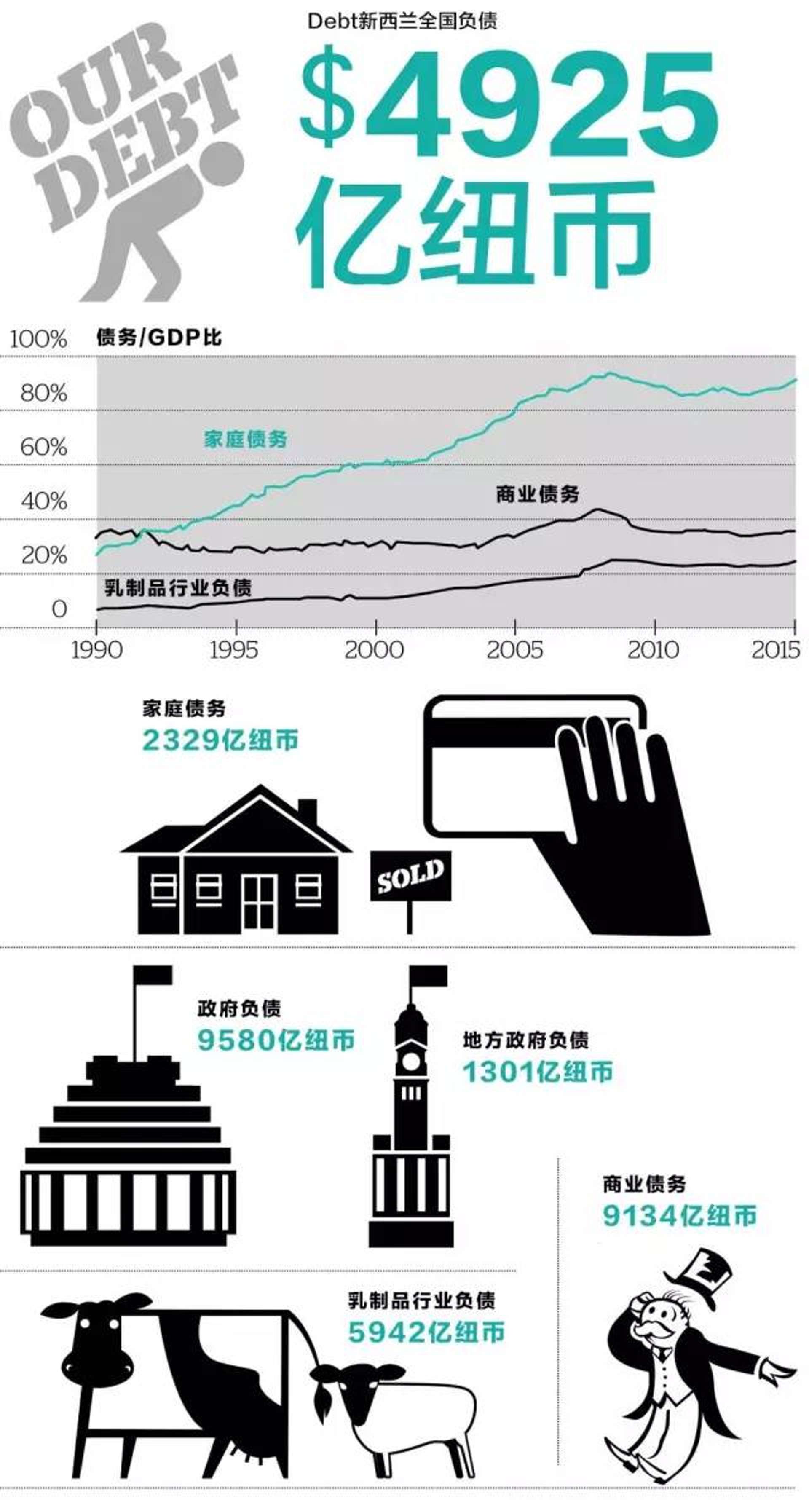

后花园新西兰房地产在线6月7日报道:2016年4月,新西兰全国有4925亿纽币的负债,平均每人10万纽币。

从图中我们可以看出,目前全国的家庭负债总额为2329亿纽币(2016年4月),几乎占到了新西兰债务总额的半壁江山。其余的由政府债务、乳制品债务和商业债务组成。

高额的家庭债务,特别是其中的主体——房屋抵押贷款让很多专家感到忧虑。

奥克兰大学商学院的教授Robert MacCulloch表示:“公共债务如政府负债相对较低,但私人负债额度很高,这让我感到很惊讶。”

基金经理Brian Gaynor认为私人负债本身并不可怕,过多的抵押贷款才是值得关注的事情。特别是房地产市场,房贷的发展规模极为迅猛。相对来说,政府和商业负债的风险要更小一些,毕竟他们已经从以往的经济危机中汲取了足够多的经验教训。 经济学家Shamubeel Eaqub认为对于很多购房者来说,除了贷款之外,目前并没有更好的办法去应对高昂的房价。现行的政策法规对抵押贷款的监管比较宽松,而这也造成了贷款规模的扩大和房价的进一步增长。很多新西兰人现在都把房子当成了摇钱树,纷纷贷款投资房产。

新西兰央行的数据表明,家庭负债在过去5年的涨幅达到了26.3%,而同期的工资仅仅增长了11.5%。家庭负债的数额是每年可支配收入的162%,远远高于金融危机之前的水平。

一些经济学家对此发出了预警,他们认为尽管现在的情况并没有很糟糕,但由于房市里存在着太多的泡沫,因此如果继续听之任之,那么危机总有爆发的一天。 从图中可以看出,家庭负债由房贷和消费债务组成。其中房贷的数额为2175亿纽币,是家庭负债的主要组成部分。 由于房价的一路飞涨,越来越多的人进入了房地产市场。而随着利率水平的持续下跌,房贷数额在最近5年上涨了27.7%。更让人担心的是,房贷数额的上涨也刺激了消费贷款,很多人以房贷作为杠杆,提前消费了更多的商品。 EnableMe的总裁Hannah McQueen表示,他的几个客户在最近以房贷为杠杆,获得了更多的贷款用来购买新车。人们普遍认为自己比实际情况要更富有。不过,贷款的风险也在随之增长。也许有朝一日银行会拒绝放贷,或者利率会突然上涨,这些都会使贷款变得积重难返。比如有一对儿情侣就不得不卖掉他们的房子来偿还银行的贷款,因为他们已经无力承担债务,而银行也拒绝继续放贷给他们。 在McQueen看来,当人们在进行像买车或度假那样的享受型消费时,应该考虑到自己的收入,做到量入为出。否则人们便会入不敷出,这会带给他们很大的风险,特别是当利率上涨或者面临失业的时候。 为控制过度贷款所带来的风险,中央政府和商业银行在近期都有所动作。 新西兰财政部长Bill English于近日表态,中央政府或将考虑央行的建议——效仿英国实施贷款收入比政策(DTI),即购房者只能在买房时只能获得他们收入4.5倍的贷款。 与此同时,ANZ银行不仅宣布将下调购房者的借款上限,甚至还将彻底停止向建地和期房公寓(楼花)投资买家提供贷款! ANZ新政 奥克兰: 自住房的贷款上限(房贷与房价比-LVR)将从90%下调至85%; 非奥克兰地区:自住房的贷款上限(房贷与房价比-LVR)将从95%下调至90%;投资房将被单独计算贷款比例,贷款总额不得超过房价的70%。 后花园观点 当工资增长速度相对缓慢的时候,低利率使得家庭负债,特别是房贷的水平不断上升。一旦经济出现下滑,房市和房贷可能会出现较大的震荡。假如利率上升,还债成本将会显著上涨,对于那些高负债低收入的借款人来说,这种改变可能就是致命的。另外,作为一个小国,新西兰抵御风险的能力非常有限,本国经济经总是受到外部环境的影响。因此,过高的负债,特别是以房贷为主的家庭负债,对于整个国民经济来说都是一种隐患。 至于政府和银行将实施的贷款新政,能否改善国家的债务结构,对房市又将有怎样的影响,让我们拭目以待。