降息大战突然爆发,房贷利率真是越低越好?

后花园4月5日报道

眨眼间,2019年第一季度已经悄然而过。虽然近期房市较为低迷,但房贷市场却风起云涌。为了弄清房贷市场的最新动向,后花园特地采访了资深贷款经纪罗比(Robbi)。让我们一起来听听专业人士对当前房贷市场的解读。

1 “降息大战”缘何突然爆发?

自2019年以来,随着Westpac银行在1月份将一年期的固定房贷利率从4.15%下调至3.99%,各大银行为争夺客户纷纷开始降息。3月初,汇丰银行(新西兰)宣布,将其两年期的固定房贷利率下调至3.69%,而这也创造了新西兰过去半个多世纪以来最低的房贷利率。

目前,ANZ、ASB、BNZ、TSB、Westpac和Kiwibank先后将各自两年期的固定房贷利率分别下调至3.99%。Kiwibank更是将其五年期的固定利率下调至4.29%。

Q: 那么各大银行为什么选择现在降息?“降息大战”又是否会愈演愈烈?

A: 商业银行有自己一套的商业运作(盈利)模式和策略。除此之外,最近的Swap rate也下调了一点。虽然说年初HSBC推出3.69%的时候没有主流银行跟进。但是对四大的利息战也产生了一定推动作用。四大只要有一个出手了,根据近期的判断,其他几家肯定也会跟进。3月底的利息走势也的确印证了这点。

其实有一点还想提醒一下大家,在新西兰本地的房屋贷款市场,除了传统的四大银行(ANZ, ASB, BNZ, Westpac) 之外,包括汇丰和各中资银行在内的金融机构,都只能算是“小银行”。因此,如果所谓的降息大战真的继续升级,也仅仅会局限在四大银行之间。

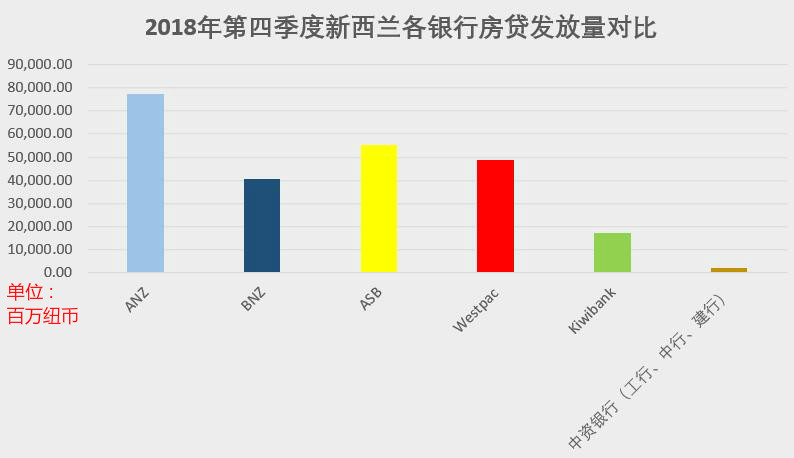

从上面的表格可以看出,ANZ在房屋贷款市场占据着最大份额,该银行在去年第四季度的房贷发放量为$773.54亿。ASB、Westpac和BNZ三家银行紧随其后(房贷发放量大约在$400亿至$550亿之间),与ANZ一起形成了第一梯队。Kiwibank在去年第四季度的房贷发放量不足$200亿,而三家中资银行的房贷发放量之和只有可怜的$21亿。

2 购房者应该转贷吗? 房贷利率真的是越低越好?

Q: 在房市明显变冷的当下,房产换手率已经大不如前。如何让已经买房的人转贷(Refinance)也成为了摆在各大银行面前的一大课题。作为一个购房者,在面对其他银行推出的非常诱人的利率,应该转贷吗?房贷利率真的是越低越好吗?

A: 转银行或者不转银行。按照懂行的人来说,利率不应该作为唯一因素。一个offer的好坏,除了利息之外。还有其他因素,例如:(对于购房者)银行是否能批出相应的贷款额度,返现,霸王条款(限定时间内需要退回返现),附加服务要求(是否需要购买其他产品)。还有另外一点,不断转银行的过程中,一定要注意每次转的时候贷款年限一定要保持递减。不然银行批贷款的时候每次都是默认最大年限(25或者30)的。如果不留意这点的话,贷款一直转来转去,但是贷款换来换去都还不清。

3 现金返还(Cash Back)可以随便领取吗?

Q: 各大银行为了吸引更多的购房者,通常会发放一些“福利”。现金返还(Cash Back)就是其中重要的组成部分。那么现金返还可以随便领取吗?如果购房者在未来一旦转贷(Refinance),将如何处理此前领取的现金返还(Cash Back)?

A: 每个银行都有不一样的 Claw Back条款。原则上来说,如果拿了返现,银行会要求客人留在银行一段时间。如果客人在这段时间之内还清贷款,或者转到另外一个银行的话,原来的银行会问客人要回一部分或者全部的返现。至于每个银行具体的要求,贷款人一定要在签贷款合同之前确认和了解清楚银行要求。

比如,一位获得了$3000现金返还(Cash Back)的客户与某银行本来有2年的贷款期限,但他却在5周后反悔,决定更换另一家银行。为此,银行很有可能要求其足额归还这$3000现金,而且还要求他缴纳其他费用例如管理,违约费等。

4 利率未来的走势?

Q: 近年来,OCR一直稳定在1.75%。在各大银行普遍下调房贷利率的当下,利率在未来将会呈现出怎样的走势呢?

A: 未来一年半载看来,OCR 还是一直保持现有状态。甚至在近期的一些新闻里面,有的学者专家预测还有下调的空间。至于商业银行的利率,OCR只是影响因素之一, 并不是全部。在接下来几个月里面,需要注意的是央行(RBNZ)提高对于商业银行储备资本的要求,这也是我一直所强调的。说得简单的点,这个要求一旦正式出炉,商业银行就会面临一定的成本压力,到时候市面的利息有可能会相应调整。

*什么是商业银行储备资本?

商业银行储备资本是指商业银行自身拥有的或能永久支配、使用的资金,是银行从事经营活动必须注入的资金。银行资本一般由两部分组成:初始资本和借入资本。初始资本是指银行所有者的注资,借入资本是指吸收存款的资金。

目前,新西兰各大商业银行所拥有的银行资本中有超过90%来自借入资本。而初始资本的比例只有不到10%。在新西兰央行看来,这存在着一定的金融风险。

因此,早在去年12月,新西兰央行就表示,将会考虑出台新规,要求新西兰各大商业银行在未来五年加强对自身初始资本的管理,将其初始资本与盈利之比提高至70%。该规定旨在增强金融稳定性,减少风险。业内人士普遍认为,未来一旦出台这一规定,各大商业银行势必将上调贷款利率。

5 房价还会涨吗?

Q: 在很多人看来,降息绝对是房产市场的利好。那么您认为房价还会上涨吗?

A: 降息的确对市场来说是个好消息。不过房价的波动,取决于很多因素,利息仅仅是其中之一。另外一些推动房价的因素包括:credit availability (可以称作为贷款松紧度),政府的各种政策(包括货币政策,住房政策etc),通货膨胀率,甚至再广意一点的,可以联系到国际金融市场和经济环境。在我个人认为,本地房地产市场肯定还会往上走,问题是时间:什么时候往上走,走多久,然后什么时候又往下掉,掉多少。其实个人觉得这也是个循环,至少历史证明了这样一个规律。如果要细看,接下来这2-3年内的走势,其实我和一些业内的人士聊天的时候也有一定的共识,就是应该会相对平稳。在没有重大市场因素影响的情况下,应该不会有太大的波动。