紧缩与衰退:三张图看懂新西兰经济危机

后花园10月16日综合报道:

经济学家在研究税收、政府支出、利率和贸易资金流动的管控时,常引用一系列政府能够影响的关键关系,并在教科书中将其用曲线表示在图表上。

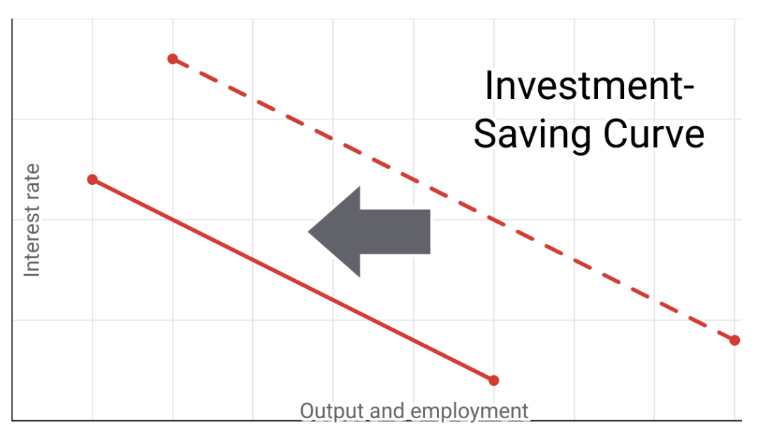

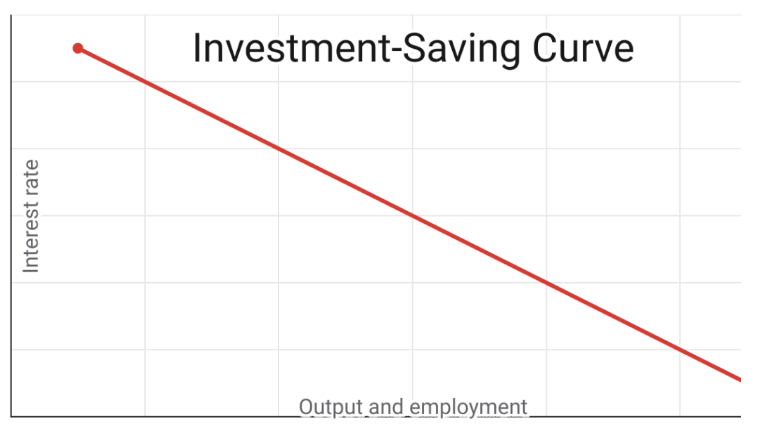

第一条曲线是IS曲线(投资-储蓄曲线)。

该曲线表明,如果其他条件不变,储备银行可以通过降低利率来提高经济产出和就业;反之,提高利率则可能引发经济衰退。(为简化分析,此处的曲线用直线表示。)

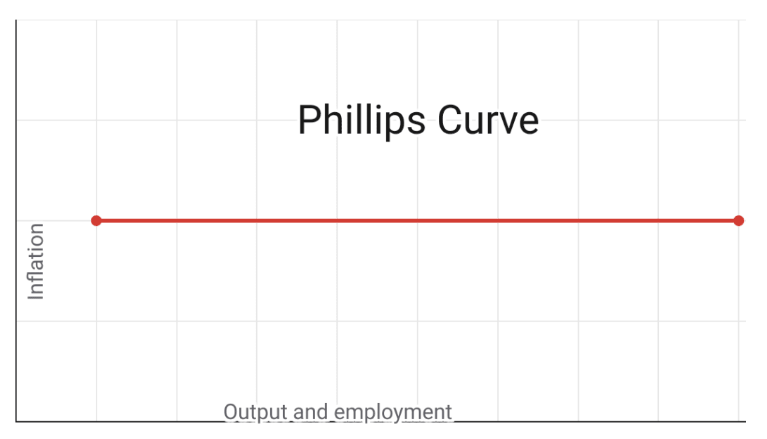

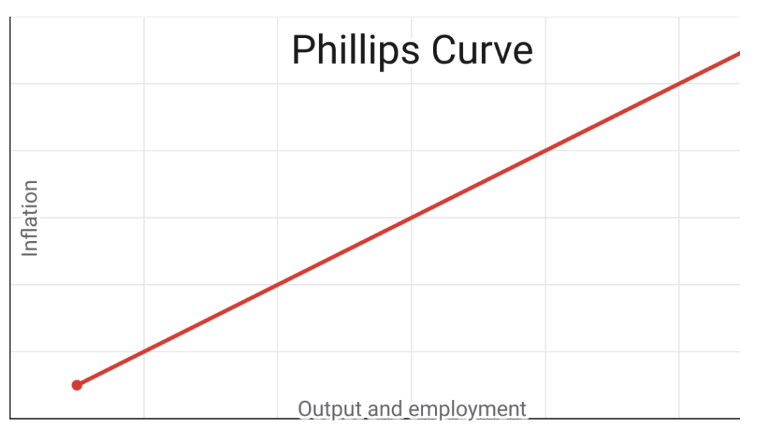

第二条曲线是菲利普斯曲线,通常向上倾斜,表明经济繁荣时通胀上升,衰退时通胀下降。换言之,政府或储备银行可以通过引发衰退来降低通胀。

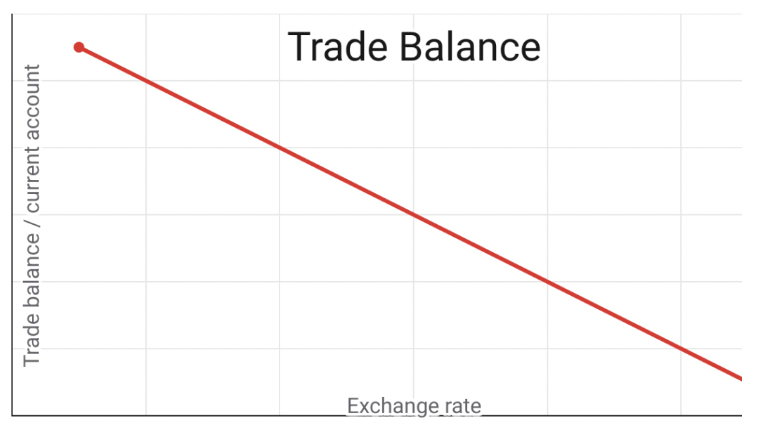

第三条曲线是国际收支平衡,即经常账户的平衡(包括新西兰与世界其他国家之间的投资收入和商品服务贸易)。若新西兰元汇率下降,经常账户盈余会扩大;反之,若汇率上升,则出口减少、进口增加,经常账户恶化。

不过当政府和储备银行调整政策时,我们不应该假设这些关系会保持不变。以下是可能出现变动的地方:

1. 紧缩政策的影响 首先看IS曲线,即利率如何影响经济产出和就业,前提是政府未作重大预算变动。但若政府实施紧缩政策,大幅削减支出和项目,则经济会收缩。在任何给定利率下,产出和就业都会减少,IS曲线会“左移”,经济活动下降。 即便储备银行降低利率,也难以扩张经济,因为政府的财政政策抑制了扩张效果。紧缩政策导致的衰退将持续,并增加政府因失业和福利支付而产生的支出,同时税收减少。若政府继续紧缩政策,将进入自我强化的下行螺旋。 2. 工资与通胀的关系 其次是菲利普斯曲线。如果通胀对经济状况不敏感,那么即使经济陷入衰退,通胀率也不会下降。当储备银行调整利率时,通胀依然保持不变,因为菲利普斯曲线已变为水平线。此时,需要采取不同的政策来降低通胀。 菲利普斯曲线的理论基础在于经济繁荣时工人能争取更高工资,而在衰退时则无法如此。因此,通过衰退降低工人议价能力,从而抑制通胀。然而,如今工人的议价能力大不如前,尤其是在1991年《雇佣合同法》出台后,这一状况未见改善。在当前新西兰的经济环境中,工资已不再是推动通胀的主要因素。 3. 利率、通胀与市场结构 菲利普斯曲线的另一种解释是,商品和服务提供商在经济繁荣时会提高价格和利润率,而在衰退时减少利润。然而,事实可能恰恰相反:衰退期间小企业更容易退出市场,反而使大企业市场份额增加,竞争压力减小。 本地和国际市场的多重因素使菲利普斯曲线下移,导致通胀走低。政府突然取消大型建设项目、裁减公务员、对经济状况的负面预期,以及移民外流,都是国内因素。国际市场上,如油价等进口商品价格的下降,也在推动通胀下行。尽管储备银行声称其政策发挥了作用,但利率政策的实际影响有限。 4. 国际收支与汇率波动 通过调整利率,储备银行可以影响新西兰元汇率。若新西兰利率高于其他国家,则短期资本会流入,推高汇率。这会削弱经常账户的平衡,因为出口减少、进口增加,使外向型产业承压,而非贸易行业如银行、保险公司、电力供应商和超市则不受影响。 5. 深度衰退的风险 虽然储备银行的利率政策对通胀的影响有限,但对经济结构的影响却显著。依赖利率应对通胀会挤压制造业、旅游业和农业,而非贸易行业则基本不受影响。 目前,新西兰的IS曲线正在随着政府紧缩政策的实施而不断左移,加剧了经济衰退。政府为实现快速财政盈余、降低公共债务和缩减公共部门规模而采取的紧缩政策,使利率下降的扩张性效果难以发挥。 与此同时,企业利润率上升和政府收费增加对菲利普斯曲线构成了上行压力,国际收支恶化,导致新西兰对外债务(主要通过澳大利亚银行)不断增加。 问题在于,现任政府是否意识到其政策的走向及其可能的后果? 责任编辑:番茄捣蛋