三季度通胀数据公布在即,将决定年末 OCR 前景

后花园10月14日综合报道

本周三,新西兰统计局将发布三季度的 CPI 数据,预计整体通胀有望降至 3% 以下。

上周,央行已经抢先一步,在没有得到确切 CPI 数据的情况下,宣布降息50个基点。

7 月份发布的二季度 CPI 数据显示,年度通胀率从一季度的 4.0% 放缓至 3.3%。

如果三季度降至3%以下,那么这将是 2021 年一季度以来,首次回落至 1-3% 的目标区间。

在这期间,通胀率曾在2022年6月达到 7.3% 的最高点。

央行在 8 月份的货币政策声明 (MPS) 中就已经预测,三季度的 CPI 将显示年度通胀率下降至 2.3%。

最近的二级经济数据,例如占 CPI 篮子 45% 项目的月度精选价格指数(SPI)显示,CPI 增幅可能确实会降至 2.3%,甚至可能更低。

果真如此的话,距离央行明确设定的 2.0% 目标近在咫尺。

这是否意味着央行会进一步削减 OCR?

Interest.co.nz

周三公布的 CPI 数据会有三种情况:

1. CPI 数据与预期相符。央行能够继续按照自己的节奏下调 OCR:在下个月末的年度最终 OCR 审查中,很可能再次降息 50 个基点。

2. CPI 数据低于预期,为进一步快速降息开辟了前景,OCR 可能会在 2025 年 2 月时降至 3.75%。

3. CPI 数据“意外上涨”,这势必会为降息增添障碍,11月50个基点的降息前景基本落空。

另外,通胀数据的构成很重要。

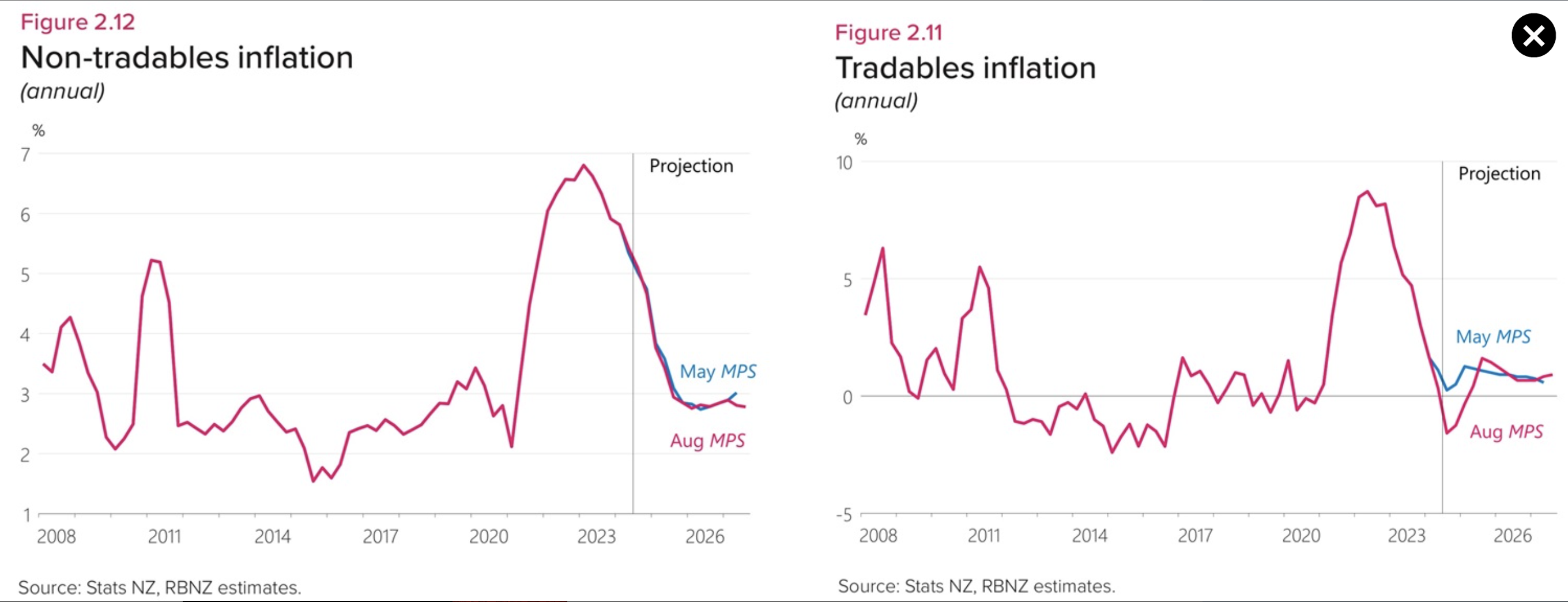

在 8 月份的 MPS 预测中,央行预测海外进口的“可交易”通胀(比如油价)的年度增幅将为-1.6%,呈下降趋势。

然而,国内的“非可交易”通胀下降速度要慢得多,央行对此依然保持警惕。

央行预测三季度的非可交易通胀会降至5.1%,低于二季度的5.4%。降了,但依然很高。

最近发布的两项商业意见调查也是央行关注的重点。

NZIER(新西兰经济研究所) 季度商业意见调查显示,新西兰企业的定价压力较弱。但这项调查仅针对未来三个月,之后的价格压力可能又会上升。

ANZ的商业前景调查结果同样暗淡,但人们对一年后的预期正在上升。

如果整体通胀和国内通胀都达到预期,央行降息会更有底气。

但正如ANZ首席经济学家 Sharon Zollner 所说,经济对降息的反应可能“比普遍预期的更强烈”。只要不影响通胀继续回落,这就是一个好消息。

责编:charles