消失的吉之岛,暗淡的永旺

撰文 / 陈安琪(行业分析师)

编辑 / 付庆荣

微信排版 / Ashley

永旺,在中国,曾用名“吉之岛”。日本范儿十足的名字,配上货架上琳琅满目的商品,它一度让中国消费者着迷。可这种着迷,却渐渐被时间冲淡了。

永旺的历史可追溯至250年前,那时的“冈田屋”以货郎的方式,扁担挑着货品沿街叫卖。1969年,永旺前身——“JUSCO株式会社”诞生,1984年开始海外扩张,布局马来西亚、泰国、香港。

1987年,其在香港开出中国首店。三十余年已过,日本依旧是永旺大本营,门店数占比超80%;中国,作为三大总部之一,是永旺海外事业部的重头戏, 开超市外,也干起了综合百货、购物中心、便利店生意。

但黯淡,是其中国成绩单的常见底色。今年5月,永旺中国区董事会主席——羽生有希在任职4年之际,辞去了永旺(香港)董事总经理一职。永旺遇上的“中国式”运营窘境,再次被摆上台面。

永旺在中国,盈利烦恼多

上世纪90年代,日本泡沫经济崩溃,GDP一度负增长,零售业几乎处于停滞状态。

日本零售企业纷纷将剩余资本转向内需旺盛并有巨大潜力的中国市场。此时,绝大多数日本零售企业通过与内地企业建立合资合作关系进入中国流通业,八佰伴、伊势丹、伊藤洋华堂皆如此,永旺也不例外。

1995年,香港永旺与广东天贸百货有限公司成立广东吉之岛。第二年,永旺中国内地首家GMS(综合百货)——吉之岛,选在中国首家购物中心——天河城高调开业。

“打的士说去天河城,司机不识路没反应,说去吉之岛,马上开车。”天河城集团项目管理部霍穗民此前对媒体描述称,那时的天河城东门停满吉之岛顾客的摩托车。

吉之岛,一炮而红。综合百货,成了永旺在中国快速扩张的招牌,但往南走北,却用了不同的名字。南方的吉之岛,去到北方则改名为“Jusco(佳世客)”。同副盔甲,两个名字,如此打法为永旺后期大规模扩张留下了一个障碍物。

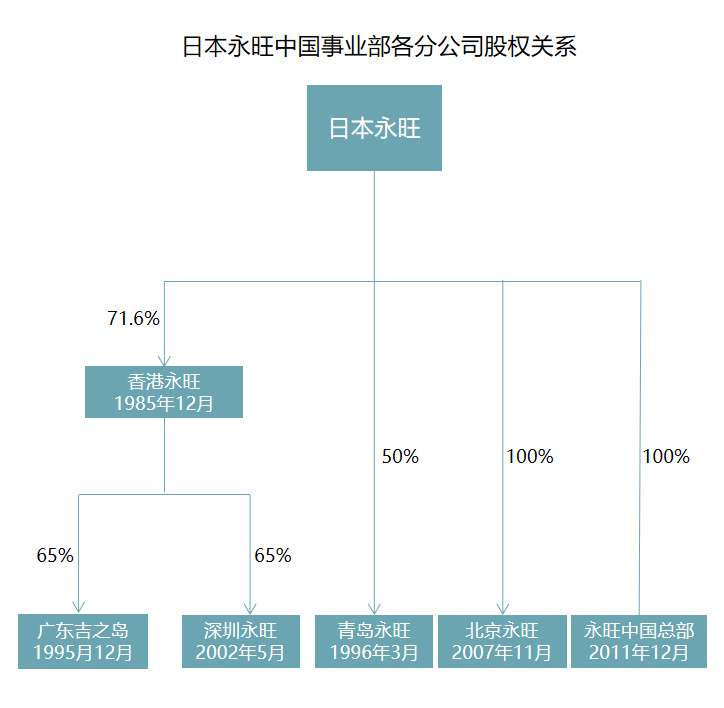

随着中国逐步取消了外商投资在股权、地域等方面的限制并进一步下方审批权,2002年,已在香港上市的香港永旺于深圳注资成立在华首家全独资零售企业——深圳永旺。五年后,北京永旺横空出世。

资料来源:永旺官网; 制图:商业地产头条

这时,永旺在中国打拼了超十年综合百货模式,生命力日趋减弱。2008年,永旺首家购物中心——永旺梦乐城北京国际商城在京开业,一改纯百货商业图谱。

永旺将店铺模式进行拆解,细分出综合百货、购物中心、SM(食品超市)、便利店等业态,在中国进入经济新常态的时期,抓紧产品销售与品质服务两条线。

2011年,永旺整合了中国业务,成立了“永旺中国总部”,并于2012年将旗下两大百货名字统一为“AEON(永旺)”。

发展至今,六年已过,永旺在华已布局GMS业态56家,SM业态21家,便利店75家,购物中心25家。同时利用其集团的业态协同效应,顺利开展信用卡等金融业务。

但其在中国的业绩表现,却不如预期理想。

2018财年,永旺集团总营收达8518亿日元(530.67亿人民币),同比增1.5%,总利润2122.56亿日元(132.24亿人民币),同比微增0.9%。

得益于香港小型专门店的开店策略及AEON STYLE的成功经营,中国事业部营收96.76亿港币(84.93亿人民币),同比增0.11%;但内地业务亏损放大至5.98万港币(5.25万人民币)。如此看来,当下永旺在中国,依旧没能摆脱盈利的烦恼。

为何,这般步履维艰?

2012年,对永旺中国来说,是个分水岭。自2009年起的营收、利润双数增长势头,却在2012年出现断崖式下滑。

虽然开发新店铺的脚步未曾停下,但永旺在中国的销售额却未随之成倍增长,甚至出现同店增长持续为负,陆续出现关店。

2017年,永旺先后关闭了东莞花园广场店和广州中环广场店,2018年永旺撤掉深圳海岸城十年老店。如今,永旺再次撤掉经营了七年的天银店。

作为日系GMS鼻祖,在中国经营20余年后,永旺为何频频关店?综合来看,不外乎以下几点:

数据来源:WIND; 制图:商业地产头条

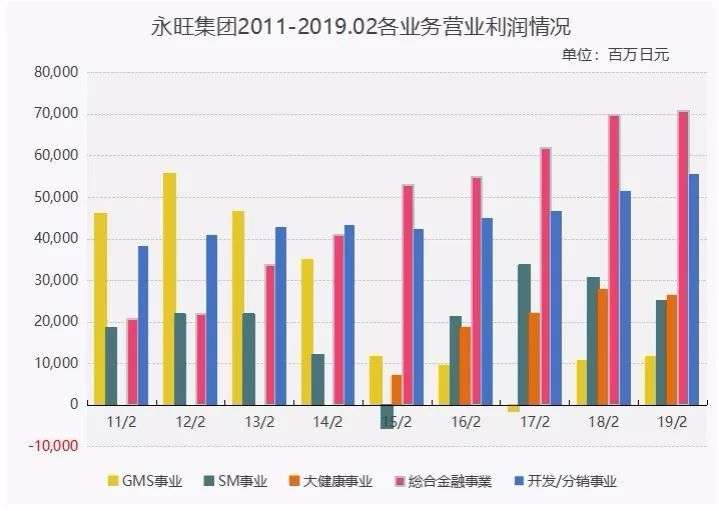

永旺集团最新数据显示,截至今年2月,占集团总营收18.7%的金融、地产开发、保健业务对利润的贡献率高达71.9%,而主营的综合百货,营收占比虽有36.2%,但对利润的贡献率仅为5.4%。

数据来源:WIND; 制图:商业地产头条

数据来源:WIND; 制图:商业地产头条

对于永旺来说,如何处理综合百货这个沉重的包袱成为一道难题。固守之前套路,淘汰出局是必然结果。清楚意识到此困境,永旺迈入了“购物中心”阵营。

一边关掉利润和现金净流量表现不佳的百货店铺,以保持净资产;一边整合资源优势开新店,将便利店、商业地产作为新的增长极。

但这时的它,显然已来晚了一步,城中心可选择的空间并不大。考虑到中国汽车普及率大幅提升,私家车购物者越来越多,2008年永旺再次复制日本经验,跳出了传统商圈束缚,在城郊做起了购物中心——永旺梦乐城。

购物中心外延式扩张外,2009年,永旺还在青岛开出了中国首家迷你岛便利店,截止2017年2月,已在青岛密集布局63家门店。

又是十年,对购物中心抱有期待的永旺,再次失望了。曾立下豪言,2020年要在中国开50家购物中心,至今只完成一半(已开业购物中心20家)。

今年上半年,永旺中国事业部毛利为29.8%(去年同期30.7%);经营业务所得现金净额为正、投资业务所得现金净额持续为负,印证了永旺对于2018年内地业务持续亏损给出的解释:新店仍处于投资期。

起初为了防止公司内部腐败,又受限于人员成本,永旺设立在华日籍员工三-四年任职期的人事制度,即使在岗期间表现优异也不得连任。

本就没有相应股权激励的普通管理岗,因频繁调岗而出现了经营者的短期行为,也导致了政策执行的不连贯性,这一制度若不加改善,随着时间推移,劣势将越发明显。

扭转困境,还有机会?

短期看,永旺虽身陷业绩泥潭,但随着中国社零增长平稳,可选消费的复苏态势也日趋明朗。

而相较于美国百货业CR4(50%~60%),目前中国CR4不足20%左右,行业集中度仍有非常大的提升空间。

电商红利殆尽,线下消费市场回暖,电商巨头纷纷转战存量市场,线上线下加速并购有望提升市占率,对于一向保守出牌的永旺,这即是机会也是挑战。

事实也正是如此,永旺近年来一直在向数字化方向升级。

2018年,仅中国地区电子会员的增长率为73%,达到220万人的规模。对大型实体零售商来说,会员制度几乎是与顾客建立沟通渠道最重要的方式,也是获取消费者信息的有效手段。然而,中国电商巨头已形成规模效应,自建网络销售平台未免为时已晚,若能巧借电商平台之力,实现线上低成本运营,或许也能拉动其利润增长。

自有品牌一向是提升零售企业毛利增长的有效途径,通过简化供应链、降低经营成本来提升利润空间。商场企业中,供应商的商品毛利率在 5%左右,而自有品牌商品平均毛利为 15%左右。

欧美市场早在82年前就已出现自有品牌。随着中国经济进入新常态,消费者从注重价格转向品质消费,这对一向以优质服务著称的永旺无疑是个巨大的机会。

近年来,在其集团的资源优势及业态协同效应下,儿童乐园“茉莉幻想”、食品超市“美思佰乐”、宠物服务“aeonpet”、生活用品“IKKA”等诸多自有品牌经面市推广后反响不错,新的消费需求之下,自有品牌的多元化发展值得期待。

进入中国的前十年中,沿着经济快速增长的轨道,永旺发展势头一片良好。但如何重振多年止步不前的内地业务,不止需要时间的证明,选择比努力更重要。