近300家房企破产刷屏!黄奇帆:还要"消亡"三分之二

原标题:近300家房企破产刷屏!黄奇帆:还要"消亡"三分之二,6万家"瑟瑟发抖"

文章来源:中国基金报

作者:吴羽

属于房企的“暴涨”时代已经落幕。

面对持续的楼市寒冬,大房企加快拼业绩、冲规模的节奏,中小房企在多重压力下开始扛不住了,人民法院公告网显示,截至7月24日,今年全国共有274家房地产企业宣告破产清算。

近期,重庆市前市长黄奇帆表示今后十几年,中国房地产开发企业数量会减少三分之二以上!按照这一说法,还要有6万多家房地产企业可能在未来十几年"消亡"!

今年已有274家房地产企业破产

人民法院公告网显示,截至7月24日,今年全国宣告破产清算的房地产企业已达274家。从长达18页破产名单中可以看到,破产的除了大量不知名的中小房企之外,位列全国500强第215位的上市房企银亿集团也赫然在列。

“宁波首富”掌舵的全国500强也破产

除了大量不知名的中小房企之外,“宁波首富”掌舵的、位列全国500强第215位的上市房企银亿集团也赫然在列。

今年6月,宁波首富熊续强悄悄申请了破产重整。他在2018年的胡润百富榜上以295亿元的身家排名第95位,曾有宁波首富之称。

25年前,38岁的熊续强决定不做公务员,创办房地产开发公司“银亿集团”。当年他可能不会想到,自己会创办宁波规模最大的民营企业,自己也成了宁波的首富。

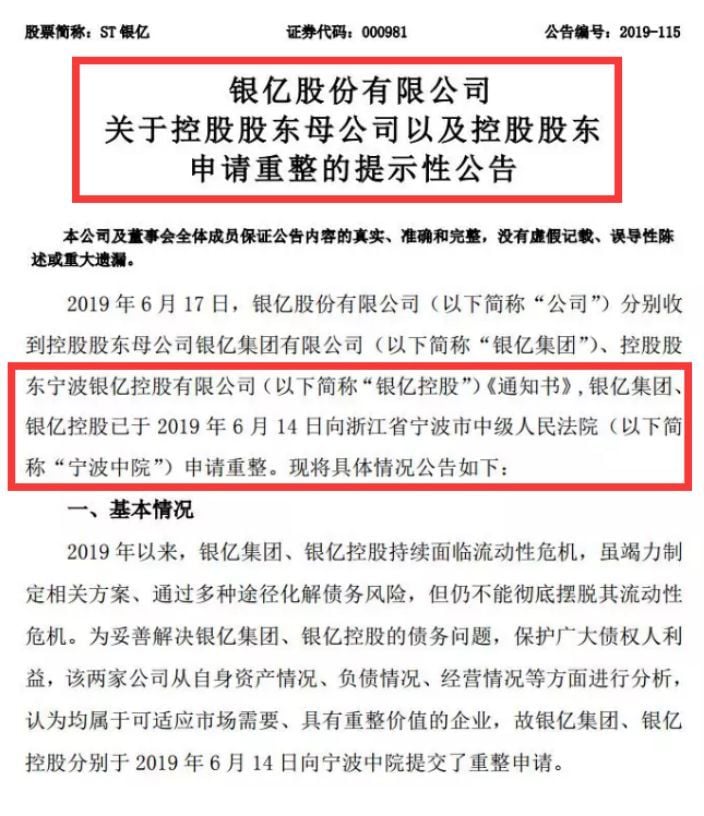

而如今,他掌舵的ST银亿发布公告宣布,银亿集团、银亿控股已向浙江省宁波市中级人民法院申请破产重整。

6月17日中午,上市公司ST银亿发了公告,银亿集团、银亿控股已于2019年6月14日向浙江省宁波市中级人民法院申请重整。

公告提及,为妥善解决银亿集团、银亿控股的债务问题,保护广大债权人利益,该两家公司从自身资产情况、负债情况、经营情况等方面进行分析,认为均属于可适应市场需要、具有重整价值的企业,故银亿集团、银亿控股分别于 2019年6月14日向宁波中院提交了重整申请。

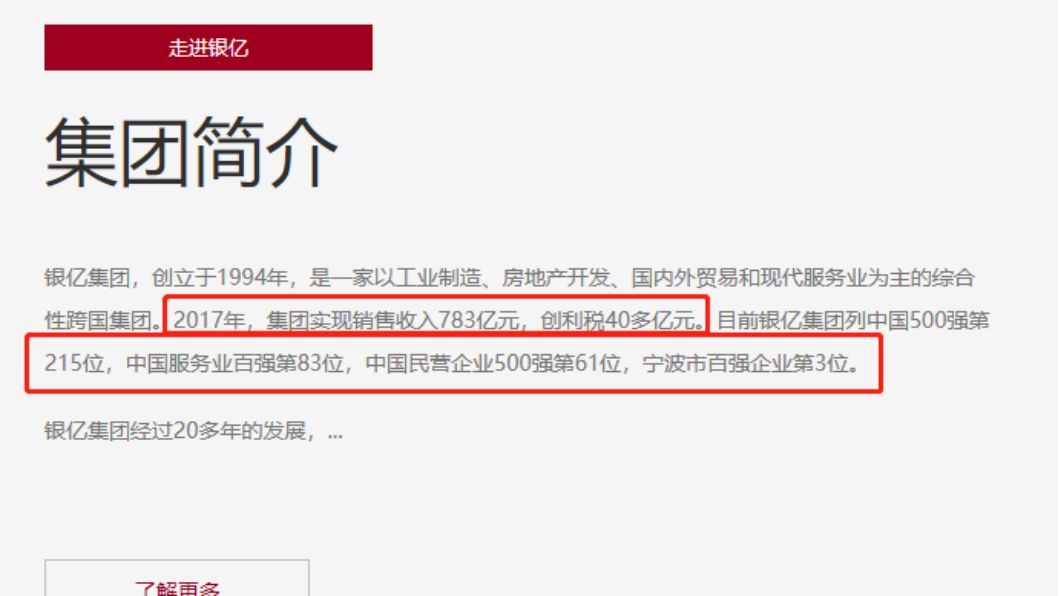

银亿集团总部位于浙江宁波,公司官网显示其创立于1994年,为工业制造、房地产开发、国内外贸易和现代服务业为主的综合性跨国集团。

官网显示,2017年,集团实现销售收入783亿元,创利税40多亿元。目前银亿集团列中国500强第215位,中国服务业百强第83位,中国民营企业500强第61位,宁波市百强企业第3位。

原因何在?

大房企步步紧逼,融资愈来愈难

为何房地产开发企业抗不下去了,除了房地产红利期已逝,主要还在于融资贵、融资难,以及龙头房企的步步紧逼是这些中小房企破产的重要原因。

1.融资难、融资贵

在“房住不炒”思路下,地产融资正逐步收紧。

业内分析,银亿集团的破产其中一个重要原因是,房企资金供给不足,跟房企融资方面的调控政策有关。而这只是今年房地产行业的一个缩影。统计局数据显示,1—6月份,房地产开发企业到位资金84966亿元,同比增长7.2%,增速比1—5月份回落0.4个百分点。

据克而瑞统计,从融资成本来看,今年上半年,95家房企境内发债的平均成本为4.97%,境外发债的成本则为8.34%。

7月11日晚间,佳源国际控股有限公司发布公告称,其向港交所申请批准2.25亿美元于2022年到期的优先票据上市及买卖,利率高达13.75%。

上海易居房地产研究院副院长杨红旭在此前的采访中曾向记者表示,“目前,开发贷、房地产信托、内债外债和私募等融资渠道一致收紧,这在历史上非常罕见。”

如开发贷:以上海为例,上半年,上海房地产开发贷款增加343亿元,同比少增210亿元。

至于房地产信托:5月以来地产融资监管趋严,从银保监会下发23号文, 到监管对信托窗口指导要求控制地产信托业务规模,房地产信托受到较大的约束。

6月后,境内债、ABS、信托、美元债都受到不同程度的政策收紧。

2.龙头房企的步步紧逼

除了融资问题,业内认为,中小房企被淘汰是必然趋势,因为大型房企将会占领房地产市场的天下。

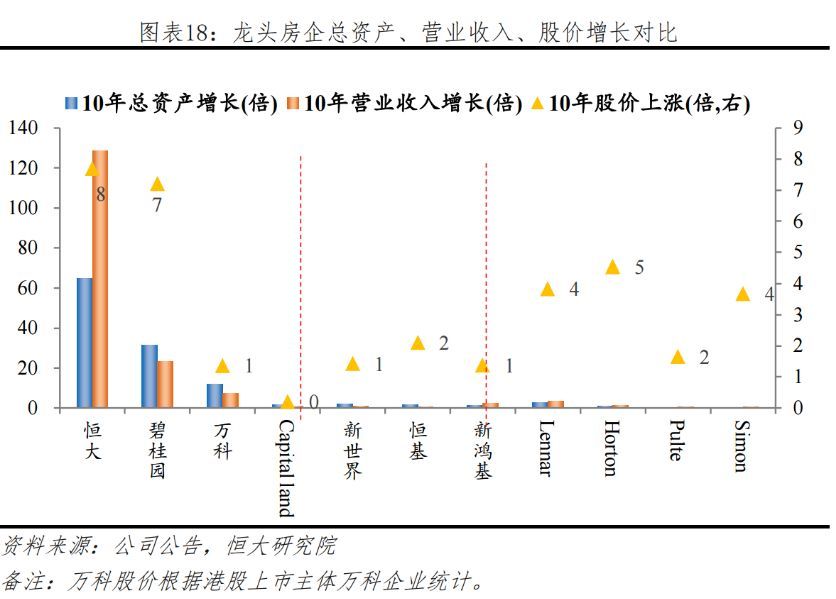

中国过去三年市占率稳居前三的龙头房企是恒大、万科和 碧桂园,三大龙头新房销售收入平均占营业收入 97%。

截至 2018 年末,恒大、碧桂园、万科,总资产达到 1.88、1.63、1.53 万亿;营业收入均超 2000 亿,恒大、碧桂园、万科分别为 4678、3811、2973 亿元。

而龙头房企的成长速度全球瞩目。在《财富》刚发布的2019年世界500强榜单中,7月22日发布的《财富》世界500强中,上榜的5家房地产企业(恒大、碧桂园、绿地、保利、万科)均来自中国。

其中碧桂园位列第177位,相较去年上升176位,是榜单中排名上升最快的企业。

2008-2018 年,中国三大龙头房企恒大、碧桂园、万科总资产增长 64.9、31.5、11.8 倍,营业收入增长 128.6、23.3、7.2 倍,不仅远超其他中小房企,也远超国外其他龙头房企。

而据中国指数研究院发布的《2019中国房地产百强企业研究报告》显示,2018年百强房企销售总额、销售面积分别达87239.1亿元、66244.5万平方米,同比增长33.2%和32.0%。

黄奇帆:房地产开发企业数量

会减少三分之二以上

近期,重庆市前市长黄奇帆表示今后十几年,中国房地产开发企业数量会减少三分之二以上!按照这一说法,还要有6万多家房地产企业可能在未来十几年消失!(详见前天报道:黄奇帆最新演讲:房价暴涨已成历史,但这三个地方还有机会)

他表示,“中国房地产有一个现象就是房地产商、房地产开发企业的数量是世界之最。”黄奇帆列举数据称:“根据2018年全国工商局的统计,在工商局注册登记的房地产开发商一共9.7万个,中国5亿多的城市户籍人口加3亿左右外来的农民工形成的常住人口,整个是八点几亿。八亿多城市常住人口有九万多个房地产企业。”

而目前破产的274家房地产企业,仅占9.7万个房地产企业的不到1%。这意味着,房地产市场的残酷,才刚刚开始。

房地产开发企业将何去何从?

那么房地产开发企业的未来如何? 恒大研究院此前提出中国房地产开发企业的 3 种未来:

1.城镇化不断推进,行业走向强者恒强。

2018 年我国城镇化率为 60%, 按照每年1%的速度,十年后我国城镇化将步入平稳发展阶段。届时 大型房企凭借其过硬的品牌、低成本融资能力及开发建设管控能 力,市占率将不断提高。强者恒强效应下,行业不断走向集中。重资产的香港模式。香港四大房企规模大,资产规模均值接近 5000 亿人民币,仅次于内地房企;业务全,开发销售和自持租赁混合经 营,持有核心地段物业,低杠杆、慢开发,获取稳定租金收入。我 国部分具有雄厚资金和优质土储的企业,可在开发业务基础上持有优质物业,通过稳定的租金收入降低对债务融资的依赖,降低融资 成本、稳健财务。

2.专业化的美国模式。

美国模式的特点是专业化和精细化。住宅建筑商主攻开发,设计以客户为中心、建立多元产品线满足个性化需求;REITs 专注自持,长期持有核心区位资产,依靠出色的运营管理获取丰厚的租金回报。未来中国房企将在细分子领域差异化竞争,或主攻开发成为类似霍顿的专业住宅开发商,或专注运营成为类似西 蒙的专业物业运营商,或独辟蹊径深耕如高科技住宅等个性化领域,做大地产行业的“小清新”。

3.轻资产的新加坡模式。

“私募基金+REITs”的双基金模式是凯德的基石,通过私募基金孵化早期项目,成熟后向 REITs 注入,实现低杠杆的稳健扩张。未来随着我国房地产金融的不断发展,通过 REITS 持有物业,也会是房企“由重到轻”瘦身的重要发展方向。